皆様、こんにちは。終活の語り部、終活良子です。2026年4月、新たな春の訪れとともに、皆様の心に温かい安心をお届けできれば幸いです。

このページにたどり着いたあなたは、きっと老後のお金について、漠然とした、あるいは具体的な不安を抱えていらっしゃるのではないでしょうか。

「年金だけで暮らしていけるのかしら…」

「病気になったらどうしよう、医療費や介護費用が心配で夜も眠れない…」

「子どもに負担をかけたくないけど、具体的に何をすればいいか分からない…」

そうした声は、私が日々お聞きする相談の中でも、最も多く寄せられるものです。そして、この漠然とした不安を放置することは、将来、想像以上に大きなリスクとなり、大切なご家族にも影響を及ぼしかねません。

しかし、ご安心ください。このブログ記事では、私自身の経験と、2000件を超える相談実績から培った知識を基に、老後資金の不安を具体的に解消するためのステップを、丁寧にご説明していきます。この記事を読み終える頃には、あなたの心に安心の光が灯り、前向きな一歩を踏み出すきっかけとなることをお約束します。

※この記事にはPRが含まれます

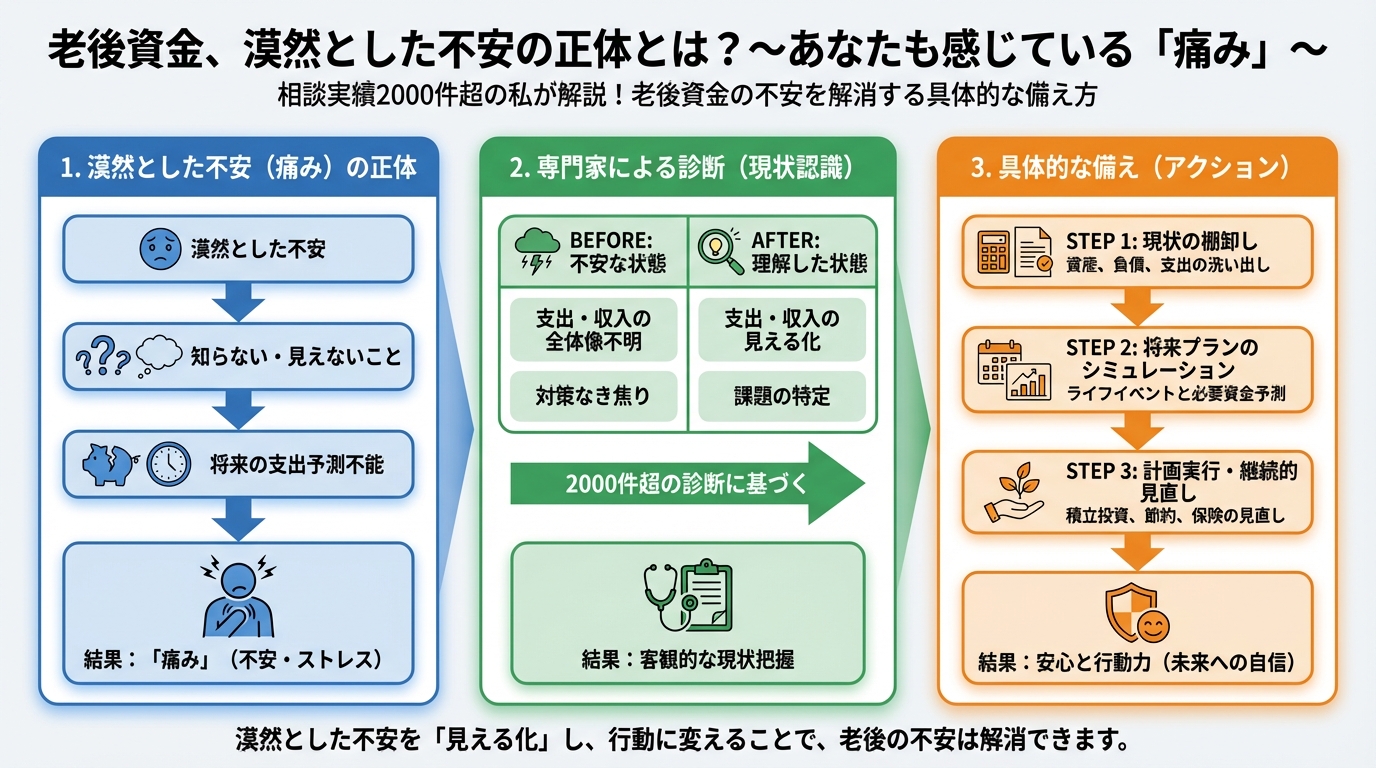

老後資金、漠然とした不安の正体とは?~あなたも感じている「痛み」~

「老後資金2000万円問題」という言葉が飛び交い、人生100年時代と言われる現代において、私たちの「お金」に対する不安はますます高まっています。

多くの人が抱える「お金」への心配

私がこれまでに終活のご相談をお受けしてきた中で、性別や年齢を問わず、最も多くの皆様が口にされるのが「老後のお金が心配」という切実な声です。

- 年金収入だけでは生活が苦しくなるのではないか

- もし病気や怪我で長期入院が必要になったら、医療費はどうしよう

- 介護が必要になった時、自宅で看てもらえるのか、施設に入る費用はあるのか

- 子どもには苦労をかけたくないが、自分の財産をどう整理すればいいか分からない

これらの不安は、決して特別なものではありません。むしろ、真剣に将来を見据えているからこその、健全な危機感だと言えるでしょう。しかし、その不安を「漠然としたもの」として放置してしまうと、具体的な行動に移せず、かえって事態を悪化させてしまうこともあります。

内閣府が発表した「令和5年版高齢社会白書」によると、「生活に不安がある」と回答した高齢者のうち、「健康や医療」「経済的な暮らし向き」を理由に挙げる人が多く、特に経済的な不安は大きな割合を占めています。(出典:内閣府『令和5年版高齢社会白書』)

データが示す通り、この不安はあなた一人だけが抱えているものではないのです。

終活カウンセラーとしての実感:相談者様の声

私のもとには、様々な背景を持つ方々からご相談が寄せられます。その中から、特に印象深い「お金」に関する声をご紹介しましょう。

- 70代女性「夫が亡くなってから、年金だけでは貯蓄が目減りしていくのが目に見えて不安で…。もっと早くから準備をしておけばよかったと後悔ばかりです。」

- 60代男性「退職金はあったものの、夫婦二人の生活費、趣味の費用、そして万が一の医療費を考えると、正直どこまで持つのか見当もつきません。誰に相談していいかもわからなくて…。」

- 50代夫婦「親の介護費用が予想以上にかかり、自分たちの老後資金を切り崩す事態に。親には言えませんが、正直なところ、自分たちの将来が心配でなりません。」

これらの声に共通するのは、「漠然とした不安を、どう具体的に解決すれば良いか分からない」という切実な気持ちです。多くの方が、具体的な一歩を踏み出せずに立ち止まってしまっています。

私もそうでした。母の入院で直面した「現実」と「後悔」

「お金」に対する不安や、将来への心配。これらは、私自身も身をもって経験した痛みです。終活カウンセラーとして皆様の人生に寄り添う前に、私には忘れられない苦い経験があります。

突然の出来事が教えてくれたこと

私が終活の道に進むきっかけとなったのは、今から十数年前、母が突然倒れ、長期入院を余儀なくされた時のことでした。

当時、母は元気で活動的で、まさかそんな日が来るとは思ってもいませんでした。しかし、脳梗塞で倒れ、一命はとりとめたものの、後遺症が残り、病院での生活が続きました。

その時、私が直面したのは、母の容態への心配だけではありませんでした。医療費はどのくらいかかるのか、退院後の介護はどうするのか、その費用はどこから捻出するのか――。母は元気なうちは「お金のことは心配しなくていいから」と言っていましたが、いざ蓋を開けてみると、具体的な貯蓄額や保険の内容、ましてや財産状況について、私はほとんど何も知らなかったのです。

私は病院の手続きや、来る日も来る日もかかってくる医療費の請求書に追われ、精神的にも金銭的にも大きな負担を感じました。そして何より、「もっと早く、母と一緒にお金の話をしておけばよかった」「もしもの時の準備を促しておけばよかった」という、深い後悔の念に囚われたのです。

終活カウンセラーとしての転機と学び

母の入院と、それに伴う私の後悔は、私の人生を大きく変える転機となりました。「私と同じような思いをする人を一人でも減らしたい」その一心で、終活カウンセラーの道を志しました。

以来、約20年にわたり、皆様の終活をサポートさせていただき、2000件を超えるご相談をお受けしてまいりました。その中で確信したのは、老後資金の不安は、適切な知識と準備があれば必ず解消できるということです。

「私にはまだ早い」「何をすればいいか分からない」と諦めずに、ぜひ私と一緒に、あなたにとっての『安心』を見つけに行きましょう。

一人で抱え込まず、一緒に解決への一歩を踏み出すこと。それが、後悔のない未来を築くための、最も大切な第一歩なのです。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

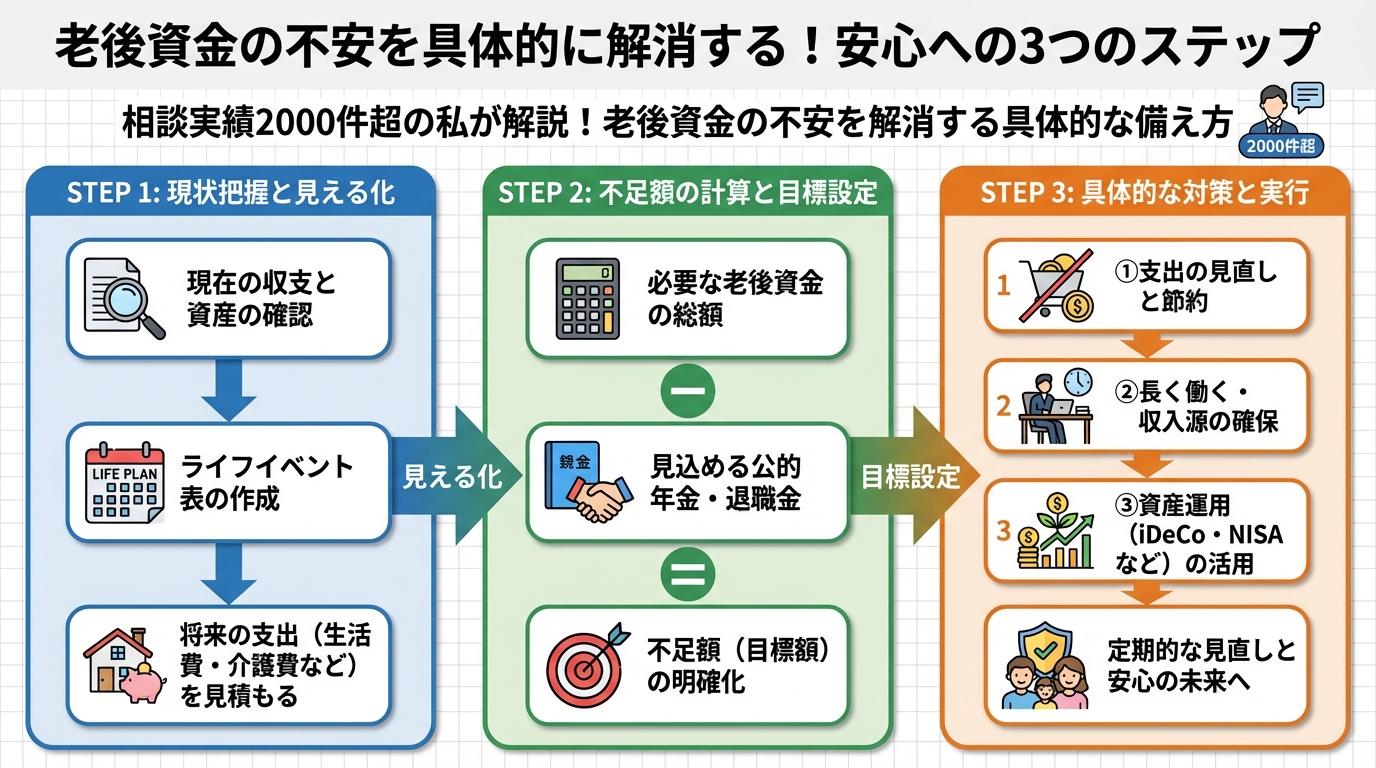

老後資金の不安を具体的に解消する!安心への3つのステップ

では、具体的にどのように老後資金の準備を進めていけば良いのでしょうか。ここでは、私が皆様にお勧めしている「安心への3つのステップ」をご紹介します。

ステップ1:現状の把握と将来の支出を見える化する

現状の収入と支出を正確に把握し、将来の可能性ある支出を予測します。

老後資金の計画を立てる上で、まず最も重要なのは「今の自分のお金がどうなっているか」、そして「将来、どんなことにお金がかかる可能性があるか」を具体的に把握することです。

- 現在の収支の把握:

- 毎月の年金収入、その他の収入(賃貸収入、パート収入など)

- 毎月の生活費(食費、光熱費、通信費、交通費、趣味・娯楽費など)

- 年間でかかる費用(固定資産税、自動車税、旅行費用、冠婚葬祭費など)

家計簿アプリやエクセルなどを活用して、一度しっかり書き出してみましょう。意外な出費が見つかることもあります。

- 将来の支出の予測:

特に意識していただきたいのが、以下の「三大支出」です。

- 生活費: 長生きするほど増える基本的な生活費。夫婦二人の場合と一人の場合で大きく変わります。

- 医療費: 日本医師会総合政策研究機構のデータによると、75歳以上の後期高齢者一人当たりの医療費は年間約90万円にも上ります。(出典:日本医師会総合政策研究機構『日本の医療費に関する情報』より、データ推計)

- 介護費: 公益財団法人生命保険文化センターの調査では、介護期間の平均は約5年1ヶ月、費用は一時金が平均74万円、月々約8.3万円との結果が出ています。(出典:公益財団法人生命保険文化センター『2021(令和3)年度 生命保険に関する全国実態調査』)

これらを踏まえ、例えば80歳、90歳まで生きた場合の総支出を概算してみましょう。

具体的な支出項目と目安を表にまとめました。ご自身の状況に合わせて考えてみてください。

| 項目 | 内容 | 目安(月額・一人暮らしの場合) | 備考 |

|---|---|---|---|

| 食費 | 毎日の食事代 | 3~5万円 | 自炊・外食の頻度による |

| 住居費 | 家賃、住宅ローン、管理費など | 0~10万円以上 | 持ち家なら固定資産税等 |

| 水道光熱費 | 水道、電気、ガス代 | 1~2万円 | 季節によって変動 |

| 通信費 | 携帯電話、インターネット | 0.5~1万円 | 契約プランによる |

| 交通費 | 公共交通機関、ガソリン代 | 0.5~2万円 | 車の有無、外出頻度による |

| 医療費 | 保険適用外治療、薬代、通院費など | 1~3万円以上 | 持病の有無、年齢による |

| 介護費 | 訪問介護、デイサービス、施設費用 | 0~10万円以上 | 要介護度、利用サービスによる |

| 趣味・娯楽費 | 習い事、旅行、交際費など | 1~3万円以上 | 生活の質を左右する |

| その他 | 美容、衣服、雑費、保険料など | 1~3万円 |

👉 横にスクロールできます

これらの情報をもとに、「平均的な生活を送るためにいくら必要なのか」、「もしもの時に備えて、あといくらあれば安心できるのか」を具体的に算出してみてください。これが、老後資金計画の羅針盤となります。

ステップ2:具体的な資金計画を立てる

目標金額を設定し、その達成に向けた具体的な貯蓄・運用計画を立てます。

現状と将来の支出が見えてきたら、次はそれらをまかなうための資金計画を立てていきます。

- 公的年金の理解と活用:

まずは、ご自身の公的年金がいくら受給できるのかを確認しましょう。ねんきん定期便や、年金事務所で相談することで正確な情報が得られます。その上で、不足する分をどう補っていくかを考えます。

- 預貯金以外の資産運用:

現代の低金利時代において、預貯金だけでは資産が増えにくいのが現状です。iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)など、税制優遇のある制度を賢く活用することで、効率的な資産形成が期待できます。

ただし、投資にはリスクが伴います。ご自身のリスク許容度を理解し、無理のない範囲で始めることが大切です。不安な場合は、ファイナンシャルプランナー(FP)などの専門家に相談するのも良いでしょう。

- 生活費の見直しと削減:

ステップ1で見える化した支出の中から、見直せる項目がないか検討しましょう。例えば、以下のような点です。

- 格安スマホへの切り替え

- 不要なサブスクリプションサービスの解約

- 保険の見直し(本当に必要な保障か、重複はないか)

- 自炊中心の食生活へのシフト

無理な節約はストレスにつながりますが、無駄をなくすことで、気持ちのゆとりにも繋がります。

ステップ3:万が一に備える「終活サービス」の活用

もしもの時に備え、財産管理や医療・介護の意思表示、葬儀・供養など、終活全般をサポートするサービスを検討します。

お金の準備は大切ですが、それだけでは「安心」は手に入りません。「もしもの時に、自分の財産や意思がどうなるのか」という不安を解消することも、老後資金計画の重要な一部です。ここで、「終活サービス」の活用をご検討いただきたいと思います。

終活サービスは、遺言書作成のサポートから、財産管理、成年後見制度の活用相談、医療・介護の意思表示、お葬式やお墓の手配、デジタル遺品の整理まで、多岐にわたる終活全般のサポートを提供しています。

- 遺言書の作成: ご自身の財産を、ご自身の意思通りに分配するための大切な手段です。法的効力のある遺言書を作成することで、相続トラブルを未然に防ぎ、残されるご家族に「争続」の負担をかけずに済みます。

- 任意後見契約: 認知症などで判断能力が低下した場合に備え、あらかじめ「この人に財産管理や生活支援をお願いしたい」と決めておく制度です。これにより、ご自身の財産が意図しない形で使われたり、生活に支障が出たりするリスクを防げます。

- エンディングノートの活用: 医療や介護、葬儀、お墓に関する希望、大切な人へのメッセージなどを記しておくことで、ご自身の意思を明確に伝えられます。法的な効力はありませんが、ご家族への想いを伝える大切なツールとなります。

- 専門家との連携: 終活サービスは、弁護士、税理士、司法書士、行政書士、ファイナンシャルプランナーなど、各分野の専門家と連携しています。これにより、複雑な法律や税金の問題も、一貫したサポートのもとで解決に導くことができます。

私がこれまでの相談で強く感じてきたのは、「元気なうちに、専門家の力を借りて準備しておくこと」が、どれほど大きな安心に繋がるかということです。母の入院時に私が感じた後悔は、まさにこの「専門知識へのアクセス」が不足していたことによるものでした。終活サービスは、その後のあなたやご家族の負担を大きく軽減し、未来に安心をもたらしてくれるでしょう。

終活サービスが描く「後悔のない未来」~あなたに訪れる安心~

終活サービスを活用することは、単に手続きを代行してもらうこと以上の価値があります。それは、「後悔のない未来」、つまり、あなた自身が望む形で人生の最終章を迎え、残されるご家族も笑顔でいられる未来を描くことなのです。

終活サービスの具体的なメリット

終活サービスを利用することで得られる具体的なメリットは、以下の通りです。

- 家族への負担軽減: 医療や介護の希望、葬儀やお墓のこと、財産のことなど、ご自身の意思を事前に明確にしておくことで、もしもの時にご家族が迷ったり、意見が対立したりするのを防げます。これは、残されるご家族にとって何よりの「安心」となるでしょう。

- ご自身の意思の尊重: 「自分らしく生きて、自分らしく人生を終えたい」という願いを叶えるために、専門家があなたの意思に寄り添い、具体的な形にするサポートをします。

- 専門家による一貫したサポート: 法律、税金、医療、介護、葬儀など、多岐にわたる専門知識が必要な終活。終活サービスを利用すれば、複数の専門家との連携を一本化でき、安心して手続きを進められます。

- 経済的な安心: 財産状況を整理し、相続対策を行うことで、無駄な税金や費用を抑え、ご家族に公正かつスムーズに財産を引き継ぐことが可能になります。

終活サービスは、あなたの「もしも」を「備え」に変える、頼りになるパートナーです。

終活サービスを活用した事例

私のもとへ、終活サービスをご利用された方々から、感謝の声が届いています。いくつかご紹介しましょう。

- 「一人暮らしで、もしもの時に誰にも迷惑をかけたくないと思っていました。終活サービスに相談して、私の希望通りの葬儀のことや、残った財産のことを遺言書にまとめることができました。これでようやく心穏やかに過ごせます。」(70代女性)

- 「両親の終活の相談で利用しました。親も私も何から手をつけていいか分からず、喧嘩になることもありましたが、カウンセラーの方が間に入ってくれて、スムーズに話が進みました。親も私も、これで安心です。」(50代男性)

- 「夫が突然倒れてから、彼の意思が全く分からず大変苦労しました。自分の時は同じ思いをさせたくないと、すぐに終活サービスに相談。財産のこと、医療のこと、全てを整理し、家族も私も未来への漠然とした不安から解放されました。」(60代女性)

これらの声は、終活サービスが、単なる「手続き」ではなく、「人生の安心」と「ご家族の笑顔」に繋がる大きな価値を持っていることを物語っています。あなたが望む「購入の未来」は、きっとここにあります。

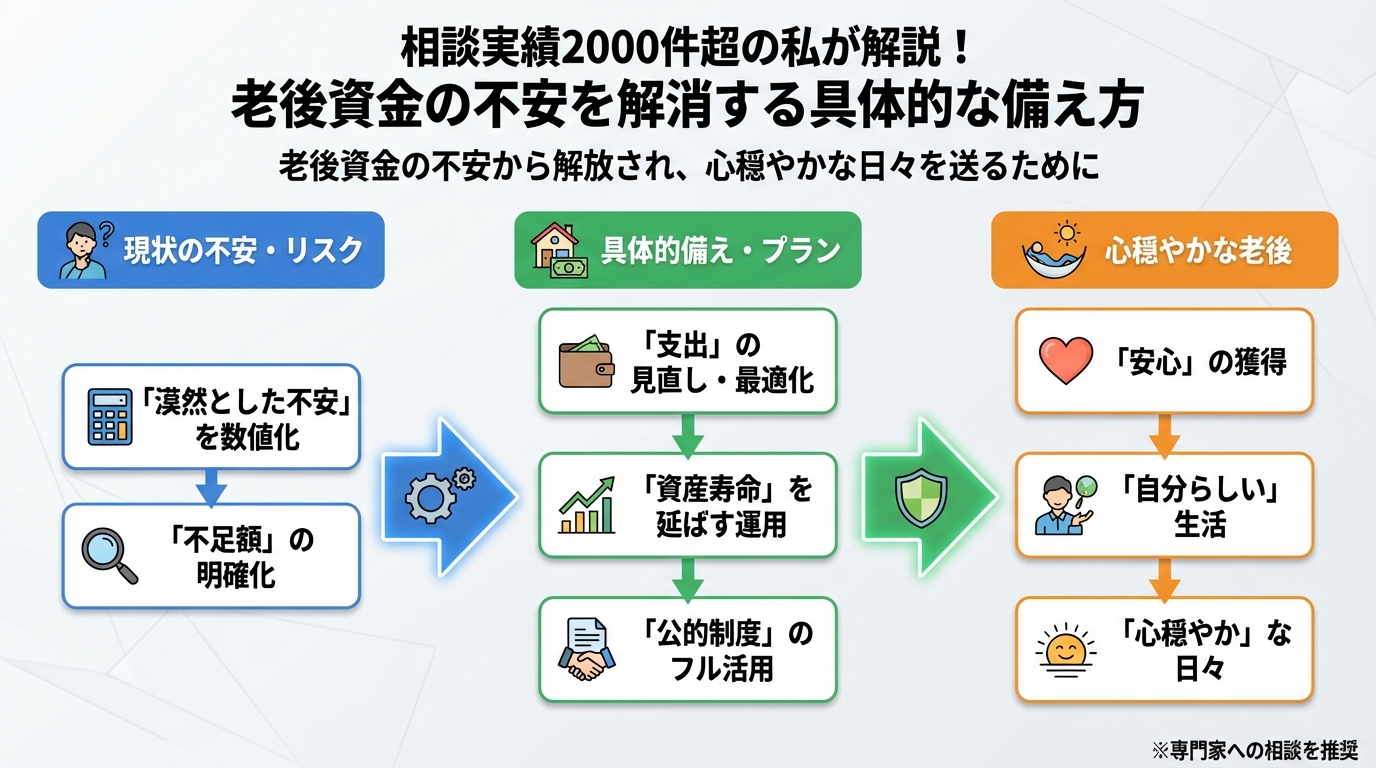

老後資金の不安から解放され、心穏やかな日々を送るために

老後資金の不安は、誰もが抱く自然な感情です。しかし、その不安を「いつかやろう」と先延ばしにするのではなく、今日この瞬間から、具体的な一歩を踏み出すことが何よりも大切です。

今すぐできる第一歩

もし、今すぐに終活サービスへの相談は気が引ける、と感じる方がいらっしゃいましたら、まずは以下のことから始めてみてはいかがでしょうか。

- エンディングノートを書いてみる: 自分の「もしも」の希望を書き出すことで、頭の中が整理され、何が必要かが見えてきます。書店やインターネットで無料で手に入るものもたくさんあります。

- ご家族と話し合ってみる: 「もし私が病気になったら、どうしてほしい?」「お父さん(お母さん)は将来どんな風に過ごしたい?」など、具体的な話をするきっかけを作りましょう。話しづらいテーマかもしれませんが、家族みんなで未来を考える大切な時間です。

- 無料相談を活用してみる: 多くの終活サービスや自治体、金融機関では、無料相談を実施しています。まずは気軽に専門家の声を聞いてみるのも良いでしょう。

大切なのは、一人で抱え込まず、信頼できる誰かに相談することです。

不安を安心に変えるチェックリスト

この記事を読んで、あなたが今どこまで準備できているか、確認してみましょう。

- ✅ 現在の収入と支出を把握し、一覧にまとめた

- ✅ 将来かかるであろう医療費・介護費を概算した

- ✅ 公的年金の受給額を確認した

- ✅ iDeCoやNISAなど、資産運用の基礎知識を学んだ、または始めた

- ✅ 生活費の見直しポイントを検討した

- ✅ 遺言書や任意後見契約、エンディングノートについて調べた

- ✅ 終活サービスについて情報収集を始めた

もし一つでも「まだ…」という項目があれば、ぜひ今日から行動に移してみてください。小さな一歩が、未来の大きな安心へと繋がります。

私自身、母の突然の入院を経験し、準備の大切さと、それに伴う後悔を痛感しました。だからこそ、皆様には私のような経験をしてほしくありません。2000件を超えるご相談を通じて、多くの人生に寄り添ってきた私、終活良子は、いつでもあなたのそばにいます。

老後資金の不安は、決して特別なことではありません。しかし、その不安は「備え」によって確実に解消できます。心穏やかな日々を送り、ご家族と笑顔で過ごす未来のために、ぜひ私と一緒に、あなただけの終活プランを始めてみませんか。いつでもお気軽にご相談ください。