2026年04月

「老後の生活、お金は大丈夫かしら…」「年金だけで暮らせるの?」

物価の高騰、止まらない円安、将来への不安は募るばかり。シニア世代の皆さんはもちろん、ご両親の今後を案じる40代・50代の方も、漠然としたお金の不安を抱えていらっしゃるのではないでしょうか。

私も、かつてはそうでした。母の突然の入院をきっかけに、お金の面でいかに何も準備していなかったか、痛感する日々を過ごしました。もしあの時、もっと早く準備していれば…そんな後悔の念から、終活の道へと進んだのです。

この漠然とした不安を放置してしまうと、いざという時に大切なご家族に大きな負担をかけてしまったり、ご自身の選択肢が著しく狭まってしまったりするリスクがあります。何より、不安に苛まれる日々は精神的な負担も大きいものです。

でも、ご安心ください。老後資金の不安は、具体的なステップを踏んで準備すれば、必ず解消できます。この記事では、終活カウンセラーとして2,000件を超えるご相談に寄り添ってきた私が、老後資金の不安を解消し、心穏やかな未来を築くためのロードマップを、具体的な手順と秘訣を交えてお伝えします。

この記事を読み終える頃には、きっと未来への希望が見えてくるはずです。一緒に、安心できる老後資金計画を立てていきましょう。

※この記事にはPRが含まれます

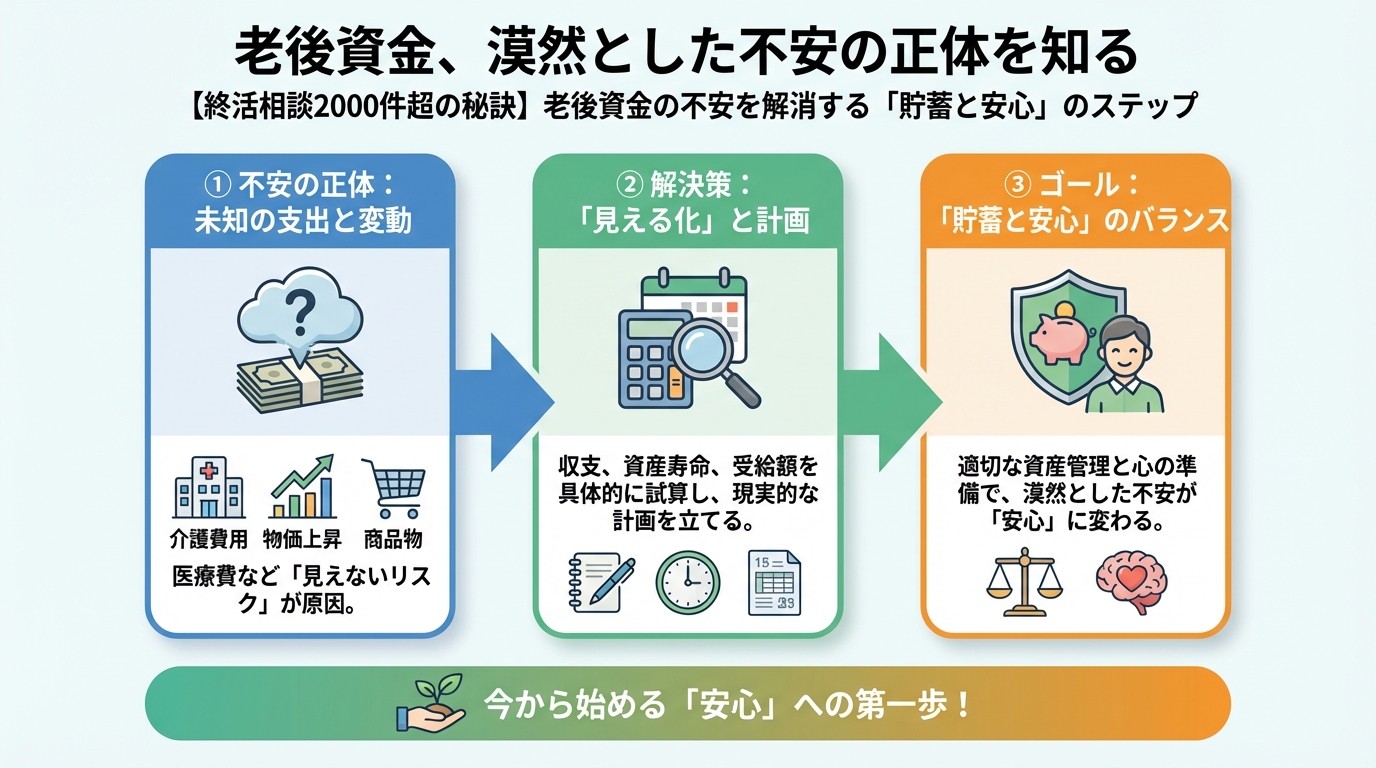

老後資金、漠然とした不安の正体を知る

まず、なぜ私たちは老後資金にこれほどまでに不安を感じるのでしょうか。その正体を一つずつ解き明かしていきましょう。

なぜ私たちは老後資金に不安を感じるのか?

多くの方が感じる不安には、共通の理由があります。

- 年金制度への不信感:「本当に将来、年金がもらえるのか?」「受給額は十分なのか?」といった懸念は根強いものです。

- 長寿化による生活費の増加:人生100年時代と言われる今、老後の期間が長くなるほど、必要な生活費も増えていきます。厚生労働省のデータ(2023年発表)によれば、日本人の平均寿命は男性81.05歳、女性87.09歳と、年々延びる傾向にあります。

- 医療費・介護費の増加:年齢を重ねるごとに避けて通れないのが医療費や介護費です。高額な医療費や、介護サービスにかかる費用は、家計に大きな影響を与えます。

- 物価上昇と低金利:銀行に預けてもなかなか増えない現状で、物価だけが上がっていくと、実質的に資産が目減りしていく感覚を覚える方も多いでしょう。

これらが複合的に絡み合い、「漠然とした不安」を生み出しているのです。

「もしもの時」に備えることの重要性

私が終活の道を志したきっかけは、母の突然の入院でした。当時、母は持病がありながらも元気で、まさかあんなに早く入院生活になるとは思ってもいませんでした。入院費や治療費、その後の生活費、どれもが急に現実として押し寄せ、その時初めて、お金の準備がいかに大切かを痛感したのです。

もし、あの時、母が自身の財産や口座の情報をきちんと整理し、私に伝えてくれていたら…もし、十分な老後資金を用意できていたら…どれだけ心穏やかに、母との時間を過ごすことができただろうか。そんな後悔の念が、私の原動力となっています。

終活カウンセラーとして2,000件以上のご相談を受けてきて、私は確信しました。「もしもの時」に備えがあるかどうかで、その後のご本人やご家族の人生が大きく変わるということを。

内閣府「高齢者の健康に関する意識調査」(2023年)によると、高齢者の約7割が自身の健康や医療について何らかの不安を抱えています。こうした不安は、経済的な側面にも直結します。

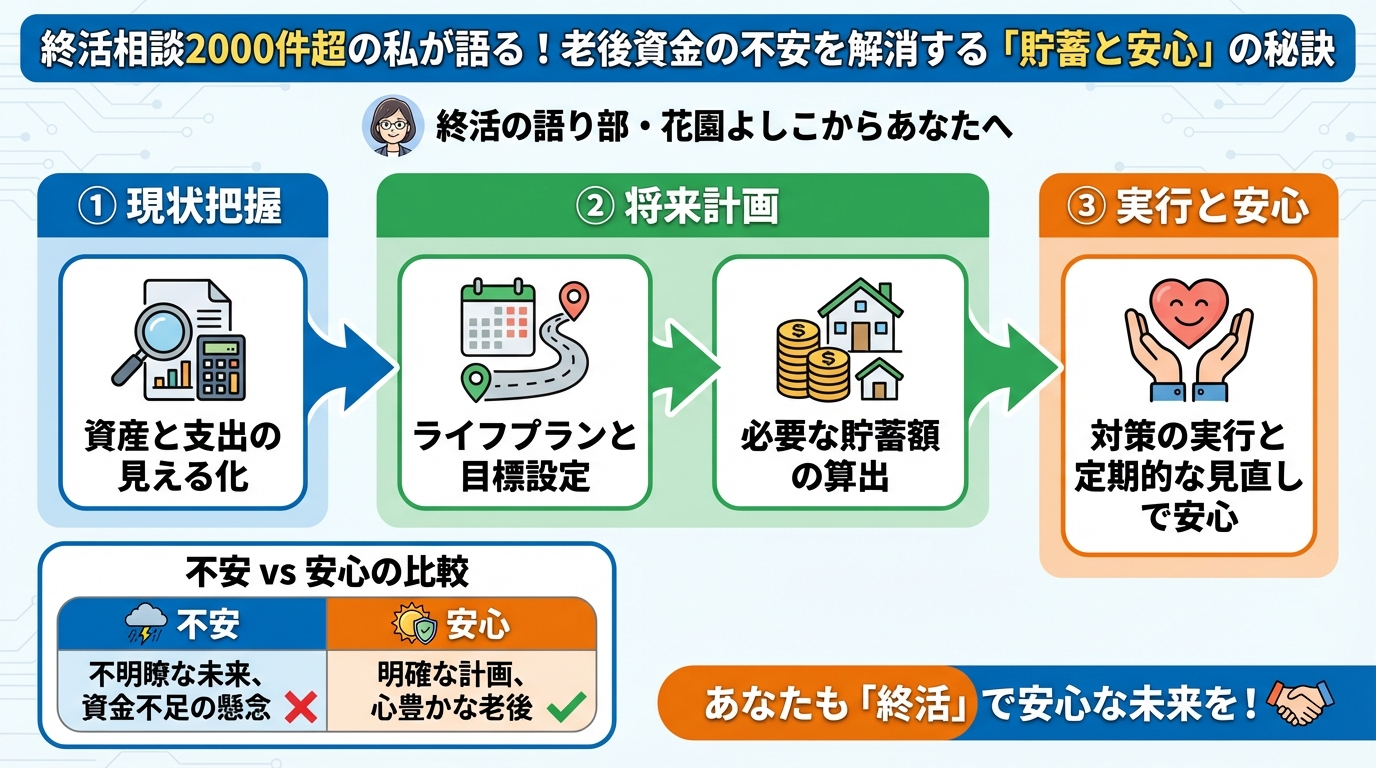

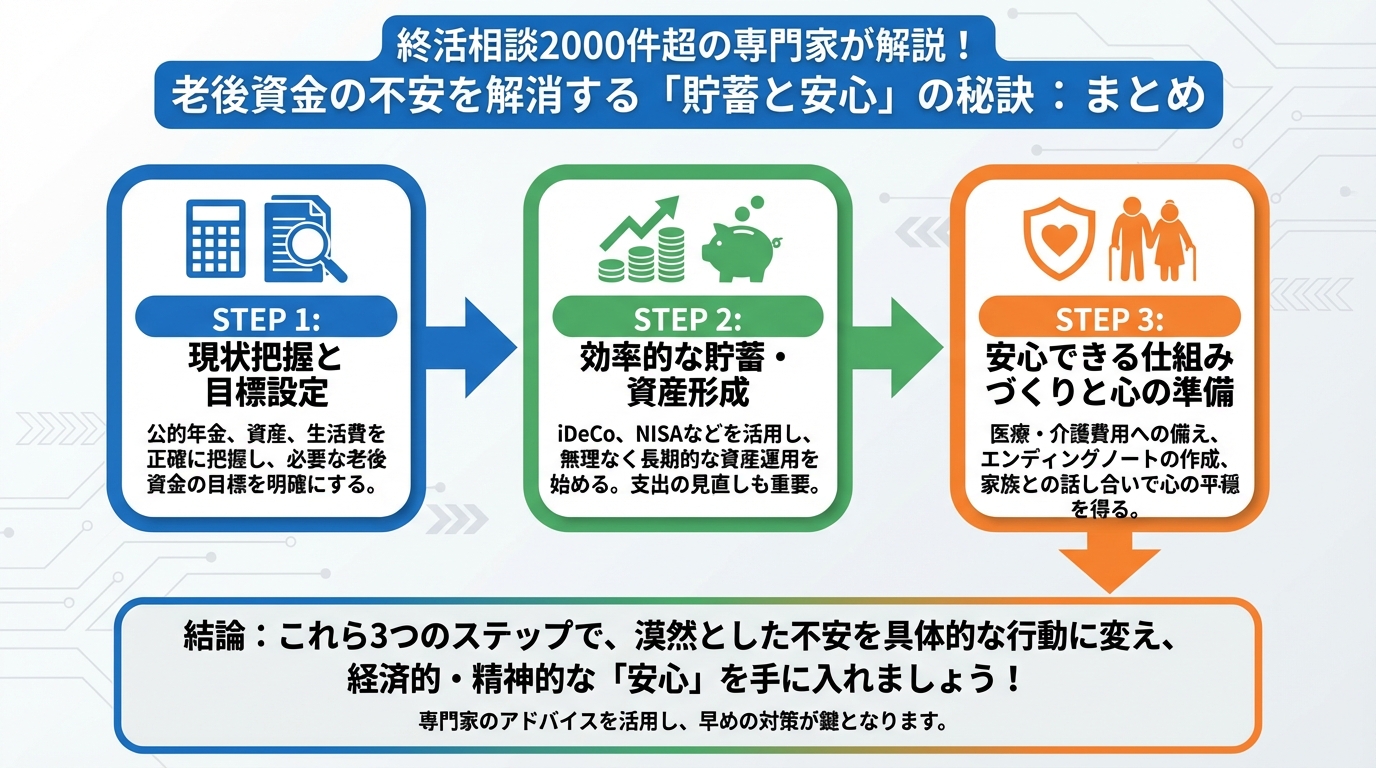

老後資金の不安を具体的な数字に変える3つのステップ

漠然とした不安を解消するためには、それを具体的な数字に落とし込み、見える化することが何よりも重要です。ここでは、そのための3つのステップをご紹介します。

ステップ1:現状の把握 – 収入と支出を見える化する

まずは、今の自分の収入と支出を正確に把握することから始めましょう。家計簿アプリやスプレッドシート、終活ノートなどに書き出して「見える化」することが大切です。

- 収入:年金、給与、副業収入、不動産収入など、毎月(毎年)入ってくるお金を全てリストアップします。

- 支出:固定費(家賃・住宅ローン、公共料金、通信費、保険料、サブスクリプションサービスなど)と変動費(食費、交通費、娯楽費、医療費など)に分けて、詳細に書き出しましょう。

「現在の収支を知ることが、老後資金計画の最初の一歩です。」この作業を通じて、無駄な出費が見つかったり、意外な収入源に気づいたりすることもあります。

ステップ2:必要な老後資金を算出する

次に、将来の生活に必要な資金がいくらなのかを具体的に計算します。これは、あなたの理想とする老後像によって大きく変わります。

総務省「家計調査報告(家計収支編)2023年」によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの世帯)の1ヶ月あたりの平均支出は、約26.8万円です。一方、実収入は約24.8万円で、毎月約2万円の赤字というデータが出ています。これはあくまで平均値であり、「ゆとりのある老後」を送るためには、さらに多くの資金が必要となります。

あなたの場合はどうでしょうか?以下の項目を参考に、具体的な金額を割り出してみましょう。

- 生活費:現在の生活費を参考に、老後も維持したい水準を想定します。

- 住居費:持ち家であれば修繕費、賃貸であれば家賃を考慮します。

- 医療費・介護費:これは予測が難しいですが、公的な保障制度(健康保険、介護保険)でカバーされる部分を差し引いても、自己負担額は発生します。高額療養費制度なども考慮しつつ、平均的な目安(生命保険文化センターの調査では、介護費用は平均月額8.3万円、期間は平均5年1ヶ月)を参考にしましょう。

- 趣味・娯楽費:旅行、習い事、外食など、老後に楽しみたいことを具体的にイメージして予算を組みます。

- 予備費:家電の買い替え、車の購入、冠婚葬祭など、突発的な出費に備える費用です。

【老後資金の費用内訳例(夫婦二人世帯・月額)】

| 費目 | 最低限必要な費用 | ゆとりのある費用 | 備考 |

|---|---|---|---|

| 食費 | 50,000円 | 80,000円 | 外食頻度で変動 |

| 住居費(賃貸/持ち家修繕積立) | 30,000円 | 50,000円 | 住宅ローン完済後も修繕費は必要 |

| 水道光熱費 | 20,000円 | 25,000円 | |

| 通信費 | 10,000円 | 15,000円 | スマホ、インターネットなど |

| 医療費・介護費 | 15,000円 | 30,000円 | 高額療養費制度適用後も自己負担はあり |

| 交通費 | 10,000円 | 20,000円 | 車維持費、公共交通機関利用 |

| 教養娯楽費 | 10,000円 | 50,000円 | 旅行、趣味、習い事など |

| 交際費 | 5,000円 | 20,000円 | 友人との交流、お祝いなど |

| その他(予備費含む) | 20,000円 | 30,000円 | |

| 合計 | 170,000円 | 320,000円 | あくまで目安です |

👉 横にスクロールできます

ステップ3:目標額と現在の手元資金との差を埋める計画を立てる

ステップ2で算出した「必要な老後資金総額」から、現在の預貯金や確定している年金収入などを差し引きます。その不足額を、いつまでに、どのように準備していくか、具体的な計画を立てるのです。

例えば、「65歳までに〇〇万円貯める」といった明確な目標を設定し、毎月の貯蓄額を割り出します。ここから、次のセクションで紹介する「賢く守り、増やすテクニック」が役立ちます。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

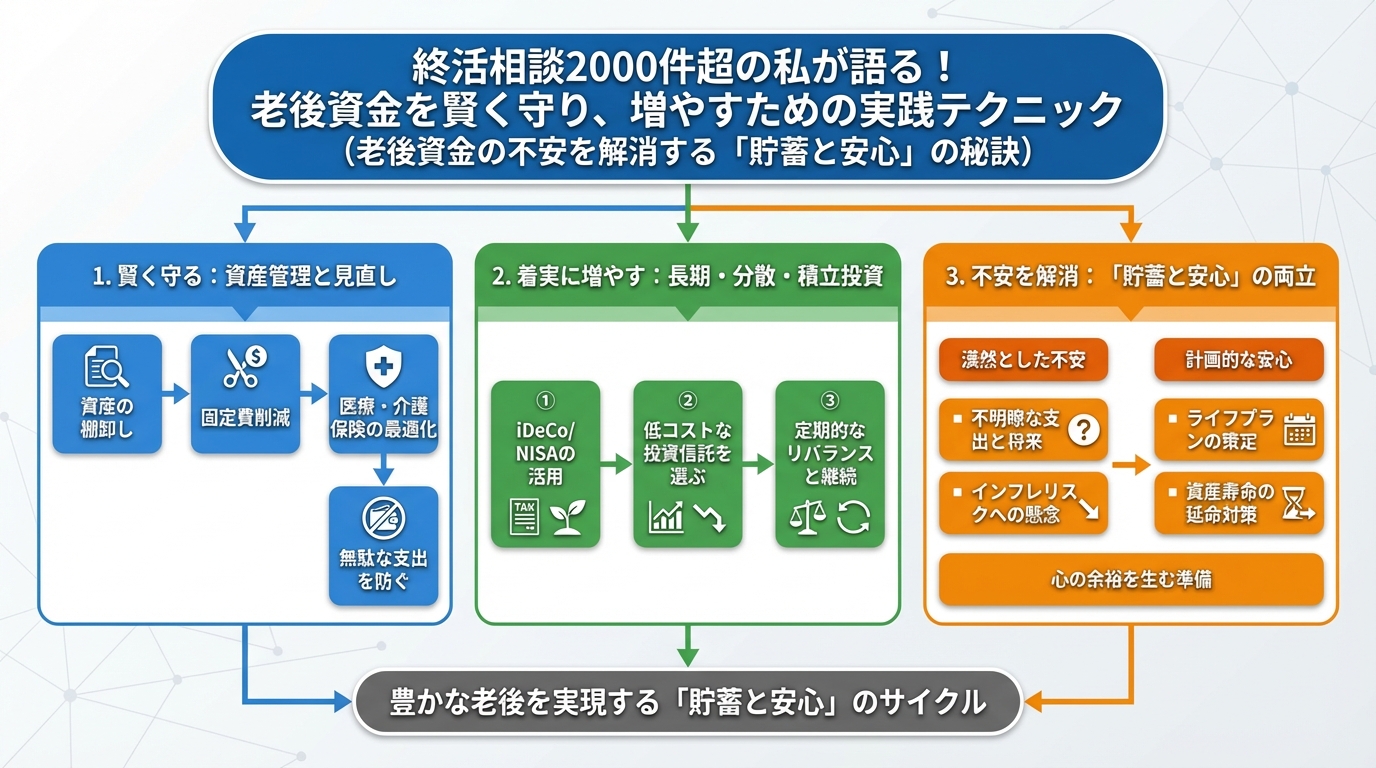

老後資金を賢く守り、増やすための実践テクニック

具体的な数字が見えてきたら、次は行動です。ここでは、老後資金を効率的に準備し、守り、そして増やすための実践的なテクニックをご紹介します。

貯蓄を加速させる節約術と見直しポイント

「節約」と聞くと、我慢ばかりのイメージがあるかもしれませんが、大切なのは「無理なく続けられること」です。

- 固定費の見直し:最も効果が大きいのは固定費の削減です。特に通信費(格安SIMへの乗り換えなど)、保険料(保障内容の見直し)、サブスクリプションサービス(本当に使っているものだけ残す)は、一度見直せば継続的に効果が出ます。

- 家計簿の活用:毎日の支出を記録し、週ごとや月ごとに振り返ることで、無駄な出費に気づくことができます。

- キャッシュレス決済の活用:ポイント還元率の高いクレジットカードやQRコード決済を積極的に活用し、賢くポイントを貯めましょう。ただし、使いすぎには注意が必要です。

NISAやiDeCoで賢く資産形成

貯蓄だけでは物価上昇に追いつけないこともあります。少額からでも始められる資産運用は、老後資金形成の強い味方です。

- NISA(少額投資非課税制度):投資で得た利益(運用益)が非課税になる制度です。2024年からは新NISAとして拡充され、年間投資枠が大幅に拡大し、非課税保有限度額も生涯で1800万円に設定されました。特に初心者の方でも始めやすい積立投資がおすすめです。

- iDeCo(個人型確定拠出年金):自分で掛金を拠出し、運用商品を選んで運用する私的年金制度です。掛金が全額所得控除の対象となるため、所得税・住民税の節税効果が高いのが特徴です。運用益も非課税で、受取時にも税制優遇があります。

どちらの制度も長期的な視点での資産形成に適していますが、ご自身のライフプランやリスク許容度に合わせて選びましょう。無理のない範囲で、プロのファイナンシャルプランナーに相談することも大切です。

住宅を有効活用する – リバースモーゲージやリースバック

持ち家がある場合、それを老後資金として活用する方法もあります。

- リバースモーゲージ:自宅を担保に金融機関から融資を受け、自宅に住み続けながら生活資金を得る方法です。契約者が亡くなった際に、自宅を売却して一括返済します。

- リースバック:自宅を不動産会社などに売却し、売却後も賃貸として住み続ける方法です。まとまった資金を一括で得られるメリットがあります。

どちらもメリット・デメリットがありますので、ご自身の状況やご家族の意向を十分に考慮し、専門家とよく相談して検討することが重要です。

老後資金の安心を盤石にする「終活」の視点

老後資金は、単にお金を貯めるだけではありません。そのお金を「どう使うか」「どう残すか」という視点も非常に大切です。これこそが、終活が老後資金計画において重要な役割を果たす理由です。

家族に負担をかけないための財産管理

「自分のお金なのだから、自分で管理すればいい」と思っていませんか?しかし、万が一認知症になってしまった場合や、私のように突然の入院が必要になった場合、ご自身で財産を管理したり、家族が代わりに手続きをしたりすることが困難になるケースが少なくありません。

銀行口座、証券口座、不動産、保険、年金など、ご自身の財産を全て書き出してリスト化します。どこに何があるかを家族がわかるようにしておきましょう。

エンディングノートは、財産情報だけでなく、医療や介護に関する希望、葬儀やお墓の希望などを自由に書き残せるツールです。法的拘束力はありませんが、家族へのメッセージとして大きな役割を果たします。

将来の判断能力の低下に備える「任意後見制度」や、特定の財産の管理・処分を家族に託す「家族信託」など、法的拘束力のある手段も検討する価値があります。これらの制度は、専門家と相談しながら進めるのが安心です。

専門家と連携してリスクを回避する

老後資金の計画は、税金、法律、資産運用など、多岐にわたる専門知識が必要です。全てを一人でこなすのは非常に難しいでしょう。

- ファイナンシャルプランナー:ライフプラン全体を見据えた資金計画のアドバイス。

- 税理士:相続税や贈与税、不動産に関する税務相談。

- 弁護士:遺言書作成、相続手続き、任意後見契約などの法的なサポート。

- 終活カウンセラー(私のような):ご自身の希望を整理し、各専門家との橋渡し役。

私はこれまで2,000件以上のご相談を通して、専門家との連携が、いかにスムーズで安心な終活・老後資金計画を可能にするかを肌で感じてきました。特に、何から手を付けて良いか分からないという方にとって、終活カウンセラーは最初の相談相手として最適です。

「終活ノートナビ」では、皆さまが安心して老後を迎えられるよう、様々な終活サービスをご提供しています。私たちが皆さまの人生設計を、専門家ネットワークを活かして総合的にサポートいたします。

終活サービスが提供する安心とは?

「終活ノートナビ」の終活サポートサービスは、老後資金の不安だけでなく、人生のあらゆる「もしも」に備えるための包括的なサポートを提供します。

- 専門家ネットワークによるワンストップ相談:ファイナンシャルプランナー、弁護士、税理士など、各分野の専門家と連携し、一つの窓口で多角的なアドバイスを受けられます。複雑な手続きも、私たちを通じてスムーズに進めることができます。

- オーダーメイドの終活プランニング:お一人お一人の状況や希望に合わせて、最適な老後資金計画や財産管理、医療・介護の希望、葬儀やお墓の準備まで、オーダーメイドでプランを作成します。

- 定期的な見直しと情報提供:社会情勢の変化やご自身の状況の変化に合わせて、計画を定期的に見直し、最新の情報を提供します。

- ご家族への配慮:ご本人だけでなく、ご家族にも寄り添い、円滑なコミュニケーションをサポートします。

これらのサポートによって得られるのは、単なる情報の整理だけではありません。それは、「心の安心」です。将来への漠然とした不安がなくなり、残りの人生を自分らしく、豊かに生きるための土台が手に入ります。大切なご家族との絆も深まり、互いに安心して暮らせる未来が待っていることでしょう。

終活良子からあなたへ

母の入院を機に、私は「備えること」の重要性を痛いほど知りました。そして、終活カウンセラーとして多くのご家族と接する中で、その思いはより一層強くなっています。

老後資金の不安は、誰しもが抱える自然な感情です。しかし、その不安を一人で抱え込み、何もせずに時間を過ごしてしまうのは本当にもったいないことです。一歩踏み出し、具体的に考えることで、未来は大きく変わります。

「終活ノートナビ」は、皆さまが安心して未来を迎えられるよう、全力でサポートすることをお約束します。私、終活良子も、これまでの経験と知識を活かし、皆さまに寄り添い、丁寧にお手伝いさせていただきます。どんな小さなことでも構いません。どうぞお気軽にご相談ください。

まとめ

この記事では、老後資金の不安を解消し、安心して暮らせる未来を築くための具体的なステップと、終活の重要性についてお伝えしました。

- ✅ 老後資金の不安は、具体的なステップを踏むことで解消できます。

- ✅ 現状の収入と支出を把握し、必要な老後資金を算出することから始めましょう。

- ✅ 節約術やNISA・iDeCoといった資産運用を活用し、計画的に資金を増やしましょう。

- ✅ 財産管理や法的対策を含めた「終活」は、老後資金の安心を盤石にするための重要な視点です。

- ✅ 一人で抱え込まず、私たち「終活ノートナビ」のような専門家のサポートを賢く活用しましょう。

未来への一歩を踏み出すお手伝いができることを、心より願っています。