2026年04月

「老後の生活って、本当に大丈夫かしら…?」

漠然とした不安、あるいは具体的な金銭的な心配を抱えながら、このページをご覧になっている方もいらっしゃるかもしれませんね。50代、60代と年齢を重ねるにつれ、老後資金への不安は、多くの人が直面する現実です。年金だけで暮らしていけるのか、病気や介護になったらどうなるのか、子や孫に迷惑をかけたくないけれど、何をどう準備すれば良いのか分からない――。そうしたお気持ち、私も痛いほどよく分かります。

この漠然とした不安を「そのまま放置してしまうこと」は、将来、ご自身だけでなく、ご家族にも大きな負担をかけてしまうリスクがあります。ある日突然、大きな病気や介護が必要になった時、金銭的な準備がなければ、選択肢が限られてしまったり、精神的な負担がのしかかったりすることも少なくありません。

でも、ご安心ください。今からでも決して遅くはありません。このブログ記事では、私、終活良子が、貯蓄が少ない、あるいは「ゼロ」の状態からでも安心して老後を迎えるための具体的なステップを、私の実体験と2,000件を超える相談実績に基づいて、丁寧にお伝えします。この記事を読み終える頃には、あなたの心の中に、きっと明るい希望の光が見えてくるはずです。

※この記事にはPRが含まれます

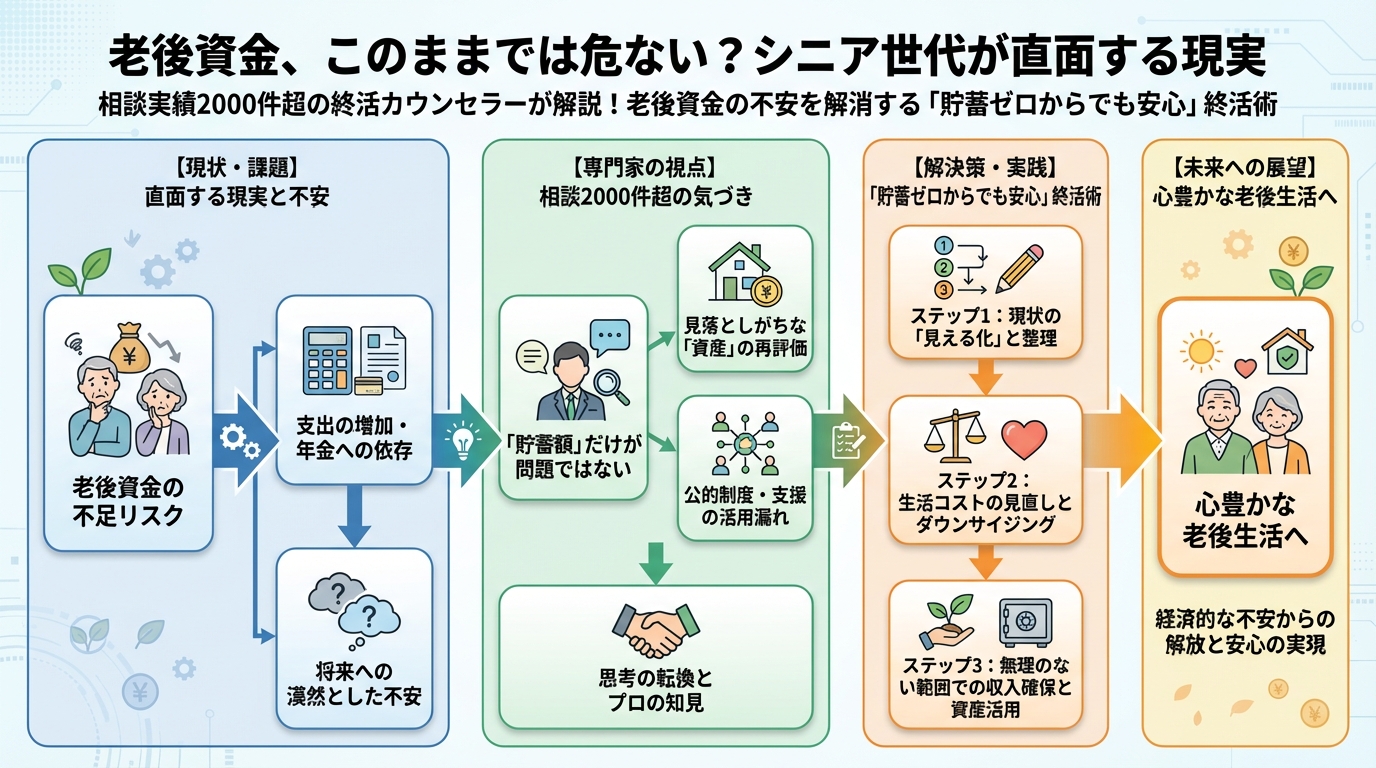

老後資金、このままでは危ない?シニア世代が直面する現実

老後資金に関する不安は、もはや他人事ではありません。私のもとへ訪れる相談者の方々も、皆さん口を揃えて「お金のことが一番心配」とおっしゃいます。では、具体的にどのような現実に直面しているのでしょうか。

多くの人が抱える「老後2,000万円問題」とは?

記憶に新しい「老後2,000万円問題」をご存知でしょうか。これは、2019年に金融庁が発表した報告書『高齢社会における資産形成・管理』の中で、夫婦2人の年金生活で約30年間暮らす場合、公的年金以外に約2,000万円の金融資産が必要になると試算されたものです。

『高齢社会における資産形成・管理』報告書(金融庁、2019年)

夫65歳以上、妻60歳以上の夫婦のみの無職世帯の平均的な収入・支出を基に試算した結果、毎月約5万円の赤字が生じ、20年で1,300万円、30年で2,000万円が不足するとの結論に至った。

この数字はあくまで平均であり、個々人の生活スタイルによって必要な金額は異なりますが、公的年金だけでは豊かな老後を送ることが難しい現実を突きつけられた形です。物価上昇も続く中、この「2,000万円」という数字は、さらに増えている可能性も指摘されています。

予期せぬ出費、病気・介護費用の実態

老後資金の不安の大きな要因の一つが、病気や介護にかかる費用です。いくら健康に気を付けていても、年齢とともに医療費が増えるのは避けられない現実。私もこの点で、大きな後悔を抱いています。

数年前、母が突然倒れ、長期の入院と介護が必要になりました。その時、初めて直面したのは、想像をはるかに超える医療費と介護費用でした。高額療養費制度や介護保険制度があるとはいえ、自己負担分は決して少なくありません。生命保険文化センターの調査によると、直近の介護費用は平均月額8.3万円、介護期間は平均5年1ヶ月とされています。

(出典: 生命保険文化センター『生命保険に関する全国実態調査』2021年度)

母の入院費や介護施設の費用、そして私の仕事との両立、すべてが「想定外」の連続でした。もし、あの時、もっと早く母と「終活」について話し合い、お金の準備を進めていれば、母も私も、もっと心穏やかに過ごすことができたのではないか――。この後悔が、私が終活カウンセラーの道に進む大きなきっかけとなりました。

私もそうでした。母の入院で痛感した「お金の準備」の重要性

私が終活カウンセラーとして活動を始めたのは、他でもない私自身の経験が原点にあります。母との別れを通して、お金に関する準備が、いかに大切か、そしてそれが家族の幸せに直結するのかを痛感したのです。

ある日突然の知らせ。母の入院で直面した金銭的・精神的負担

あれは、私がまだ終活という言葉さえ意識していなかった頃のことです。ある日突然、電話が鳴り、母が意識不明で病院に運ばれたと知らされました。急いで駆けつけた病院で告げられたのは、重い病名と、長期にわたる治療が必要だということ。突然のことに頭が真っ白になりました。

治療は順調に進みましたが、問題は「お金」でした。母は貯蓄が少ないタイプで、病気になる前の私は、そのことを深く考えることもありませんでした。高額な治療費、入院費、そして退院後の介護費用。それらが次々と現実となり、私は金銭的な負担だけでなく、これからどうすれば良いのかという精神的なプレッシャーに押し潰されそうになりました。母自身も、自分のことで娘に迷惑をかけているのではないかと、心を痛めているのが分かりました。

もし、あの時、もっと早く母と一緒に家計を見直し、保険や貯蓄について話し合っていれば。そして、もし「終活」という概念を知っていれば、私たちはもっと余裕を持って、この困難に立ち向かえたはず。そうした強い後悔が、私の心に深く刻まれました。

終活カウンセラーとして2,000件以上の相談から見えたこと

私のような後悔を、他の誰にもしてほしくない。そんな一心で、私は終活カウンセラーの道を志しました。以来、2,000件を超える方々の終活相談に乗ってきましたが、その中で最も多く、そして切実な悩みが「老後のお金」に関することであると確信しています。

- 「年金だけでやっていけるのか不安で…」

- 「病気になったら子どもに迷惑をかけるのが嫌で…」

- 「貯蓄がほとんどないけれど、今からでも間に合う?」

このような声を聞くたびに、私自身の経験が蘇ります。そして、多くの人が「もっと早く知っていれば」「もっと早く準備を始めていれば」と口にするのを聞いて、終活の重要性を改めて痛感するのです。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

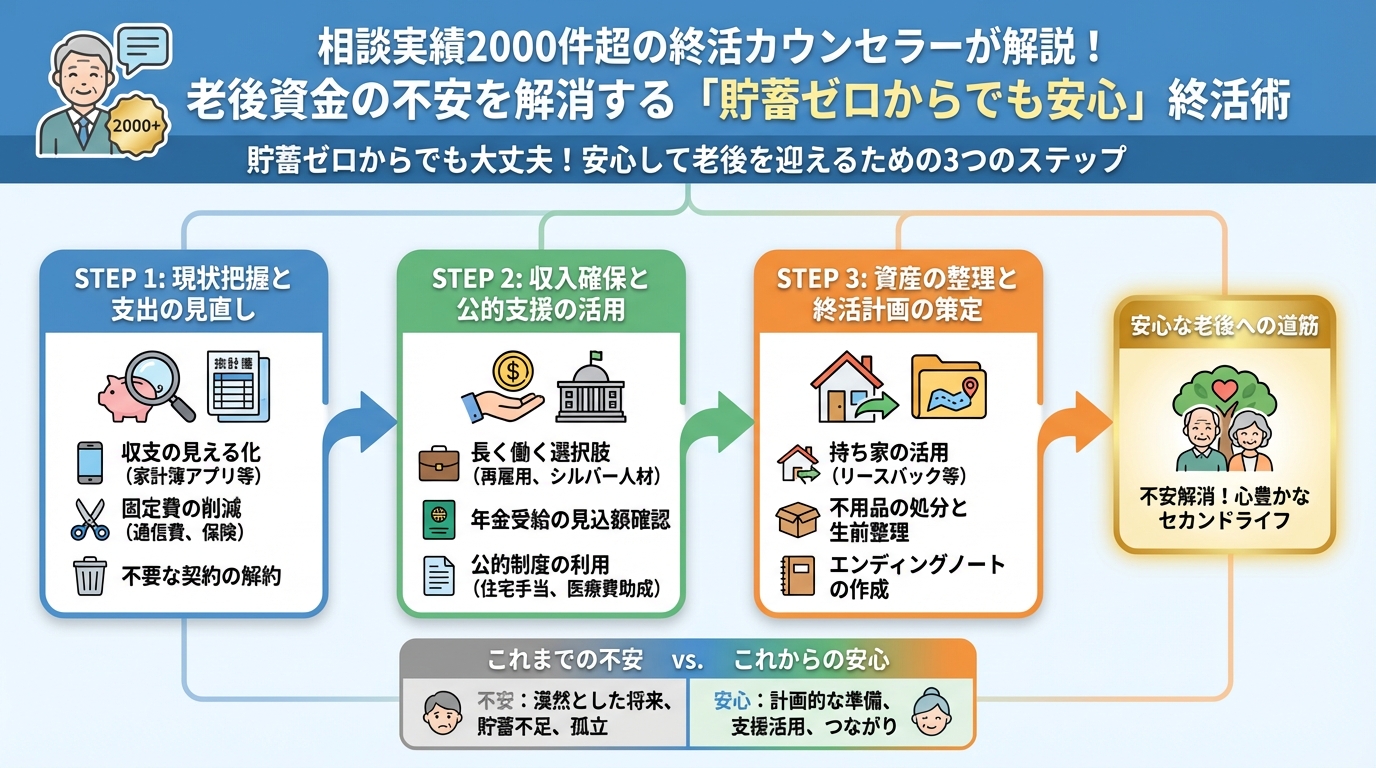

貯蓄ゼロからでも大丈夫!安心して老後を迎えるための3つのステップ

「貯蓄がほとんどないから無理…」と諦める必要は全くありません。私も、そして私の相談者の方々も、同じように不安を抱えながらも、具体的な行動によって未来を変えてきました。今からでもできる3つのステップを一緒に見ていきましょう。

現状把握と「見える化」から始める家計診断

現実的な目標設定と具体的な貯蓄計画

資産を守り、賢く増やすための「終活サービス」の活用

ステップ1:現状把握と「見える化」から始める家計診断

「自分のお金が今、どうなっているのか」を把握することから全ては始まります。漠然とした不安の多くは、この「不透明さ」から生まれるものです。

- 収入と支出の把握

まずは、毎月の収入(年金、給与など)と支出(食費、光熱費、医療費、趣味娯楽費など)を詳細に書き出してみましょう。家計簿アプリや、終活ノートの家計簿シートを活用すると「見える化」しやすくなります。 - 資産の棚卸し

預貯金、生命保険、有価証券、不動産など、ご自身の全ての資産をリストアップしてください。負債(住宅ローン、借入金など)も忘れずに。把握することで、漠然とした不安が具体的な数字に変わり、対策を立てやすくなります。

ポイント:一度だけでなく、定期的に見直す習慣をつけましょう。資産状況は常に変化するものです。

ステップ2:現実的な目標設定と具体的な貯蓄計画

現状が把握できたら、次は「いつまでに、いくら貯めるか」という具体的な目標を立てます。

- 必要な老後資金の算出

ステップ1で把握した生活費を基に、「ゆとりある老後」を送るために必要な月々の金額を計算してみましょう。そこから公的年金で賄える分を差し引いた金額が、不足する分となります。この不足分を、何歳まで生きたいか(例えば90歳まで)という期間で掛け合わせたものが、あなたが目標とすべき老後資金の総額です。 - 無理なく始められる貯蓄方法の検討

- iDeCo(個人型確定拠出年金):掛金が全額所得控除の対象となり、運用益も非課税で受け取れる私的年金制度です。60歳まで引き出せない制約はありますが、老後資金形成には非常に有利です。

- NISA(少額投資非課税制度):投資によって得た利益が非課税になる制度です。少額から始められ、途中で引き出すことも可能なので、比較的柔軟に活用できます。

- 積立預金・定期預金:確実に資産を増やしたい方におすすめです。自動積立を設定すれば、無理なく継続できます。

- 固定費の見直し:格安SIMへの変更、不要な保険の見直し、サブスクリプションサービスの解約など、毎月かかる固定費を見直すだけでも、大きな貯蓄につながります。

注意:投資には元本割れのリスクがあります。ご自身の資産状況やリスク許容度に合わせて、専門家とも相談しながら慎重に検討しましょう。

ステップ3:資産を守り、賢く増やすための「終活サービス」の活用

老後資金の準備は、ただ貯蓄するだけではありません。今ある資産を賢く管理し、さらに万が一の時に備えて守っていく視点も重要です。そこで役立つのが、専門家による「終活サービス」です。

「終活サービス」と一言で言っても多岐にわたりますが、老後資金の観点から特に注目すべきは、財産管理や法的な手続きをサポートしてくれるサービスです。これにより、ご自身の判断能力が低下した場合でも資産が適切に管理され、ご家族への負担も軽減されます。私自身も、母の件でこのサービスの存在を知っていればと、強く思います。

| サービス内容の例 | 老後資金準備におけるメリット | 利用時の注意点 |

|---|---|---|

| 財産管理代行サービス (例:公共料金、家賃、施設利用料などの支払い代行) |

・認知症などで判断能力が低下しても、 資産が適切に管理される ・ご家族が手続きに追われる負担を軽減 |

・費用が発生する ・信頼できる事業者選びが最も重要 |

| 任意後見契約サポート (例:任意後見人の選定、契約書作成支援) |

・ご自身の意思で後見人を選び、 将来の財産管理や医療・介護の決定を任せられる ・専門家(弁護士など)のサポートを受けられる |

・専門家費用や公正証書作成費用が発生する ・契約内容を慎重に検討する必要がある |

| 遺言書作成支援 (例:公正証書遺言の作成サポート) |

・相続時のトラブルを未然に防ぎ、 ご自身の財産の行く末を明確にできる ・残される家族への金銭的・精神的負担を軽減 |

・費用が発生する ・定期的な内容の見直しが必要 |

| エンディングノート作成支援 (例:専門家によるヒアリング、作成アドバイス) |

・自身の財産、口座情報などを整理し、 家族に分かりやすく伝えられる ・法的な拘束力はないが、 緊急時の対応や希望を伝える重要なツール |

・法的な効力はないため、 法的な手続きが必要な場合は別途対応が必要 |

👉 横にスクロールできます

終活サービスを活用するメリットと、選ぶ際のポイント

終活サービスは、私たちシニア世代の不安を和らげ、より安心して老後を過ごすための強力な味方です。しかし、数多くあるサービスの中から、ご自身に合ったものを選ぶには、いくつかのポイントがあります。

専門家のサポートで安心を手に入れる

終活サービスを利用する最大のメリットは、専門的な知識と経験を持つプロのサポートを受けられる点にあります。老後資金の管理、相続対策、任意後見契約、遺言書作成など、これらは法的な知識や手続きが複雑で、一人で全てをこなすのは大変な労力が必要です。専門家が間に入ることで、これらの手続きがスムーズに進むだけでなく、法的なトラブルを未然に防ぐことにもつながります。

また、ご自身の判断能力が低下した場合でも、事前に契約したサービスによって財産が適切に管理されるため、ご家族が「どうすればいいのだろう」と迷う必要がなくなります。これは、残される家族への最大限の配慮であり、私自身が母の件で痛感した「後悔」を生まないための大切な一歩となります。

あなたにぴったりの終活サービスを見つけるには?

2,000件以上の相談を受けてきた私が、終活サービス選びで最も重要だと考えるポイントは、「あなた自身のニーズに合っているか」「信頼できるか」の2点です。以下の点を参考に、複数のサービスを比較検討してみましょう。

- 提供サービスの内容と範囲:ご自身が何を求めているのか(財産管理、相続、見守りなど)を明確にし、そのニーズを満たすサービスを提供しているか確認しましょう。

- 実績と評判:長年の実績があるか、利用者からの良い評判が多いかなどを調べてみましょう。第三者機関の認定や資格(終活カウンセラー、行政書士など)を持つ専門家が在籍しているかも重要です。

- 料金体系:初期費用、月額費用、追加費用などが明確か確認しましょう。複雑な料金体系は避け、納得のいく料金設定のサービスを選びましょう。

- 相談のしやすさ:対面、オンライン、電話など、ご自身が相談しやすい方法に対応しているか。また、担当者との相性も大切です。何度か相談してみて、信頼できると感じる専門家を見つけましょう。

- 緊急時の対応:万が一の事態に、どのように対応してくれるのか、緊急連絡体制などが整備されているかを確認しておきましょう。

重要なアドバイス:一つのサービスに決めつけず、必ず複数のサービスから資料を取り寄せたり、無料相談を活用したりして、比較検討する時間を取りましょう。焦らず、納得のいく選択をすることが大切です。

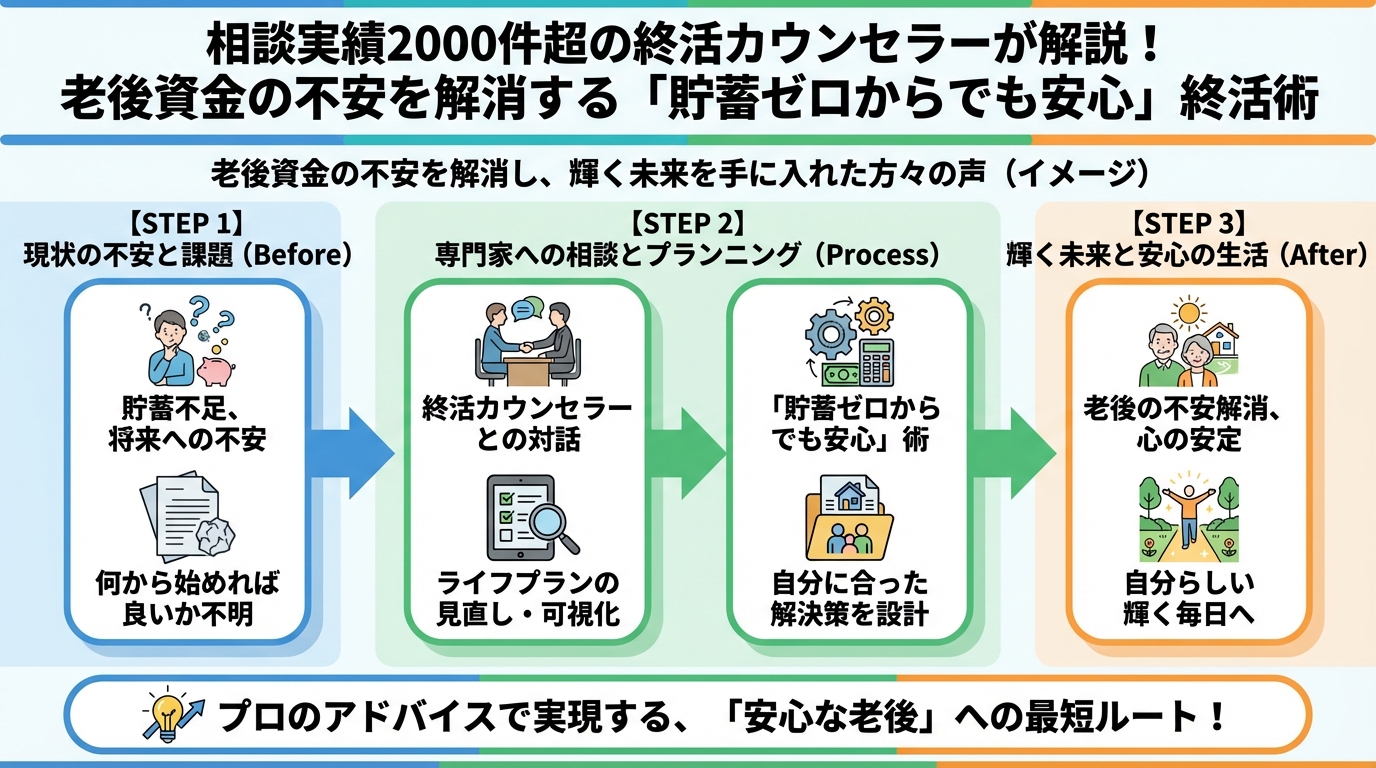

老後資金の不安を解消し、輝く未来を手に入れた方々の声(イメージ)

これまで多くの相談者の方々が、終活サービスを活用することで老後資金の不安を解消し、その後の人生を大きく変えていく姿を目の当たりにしてきました。

「まさか、私が海外旅行に行けるなんて!」と目を輝かせながらお話してくださったMさん(70代女性)。若い頃からの夢だった海外旅行を諦めていたそうですが、終活サービスを通じて家計を見直し、無理のない範囲で旅行資金を確保。今では年に一度の海外旅行が恒例行事になり、生きがいを見つけていらっしゃいます。

また、Sさん(60代ご夫婦)は、ご主人の急な病気をきっかけに終活をスタート。終活サービスで任意後見契約と財産管理代行をお願いしたことで、「もしもの時も安心できる」という心のゆとりが生まれ、今では庭いじりや孫との時間を心から楽しんでいらっしゃいます。「これで子どもたちに迷惑をかける心配もなくなった」と、安堵の表情を見せてくださいました。

このように、老後資金の準備は、ただお金を貯めることだけではありません。「安心」という心のゆとりを手に入れ、本当にやりたかったことや、大切な人との時間を心から楽しむための「未来への投資」なのです。私の2,000件を超える相談実績から、このことを確信しています。

まとめ:今から始める終活が、あなたの未来を豊かにする

老後資金に関する不安は、多くの人が抱える共通の悩みです。しかし、その不安を放置するのではなく、今、一歩踏み出す勇気を持つことで、未来は大きく変わります。

✅ まずは現状把握から「見える化」を始めましょう。

✅ 次に、現実的な目標を設定し、無理のない貯蓄計画を立ててください。

✅ そして、終活サービスという頼れる味方を賢く活用することで、ご自身の資産を守り、未来への安心を手に入れることができます。

終活は、決して終わりを意味するものではありません。むしろ、残された人生をより豊かに、自分らしく生きるための「準備」です。私の母が教えてくれた「後悔」を糧に、私はこれからも皆さんの終活を全力でサポートしてまいります。一人で抱え込まず、ぜひ私、終活良子にご相談ください。あなたの未来を、一緒に明るく描いていきましょう。