皆さま、こんにちは。終活カウンセラーの終活良子です。2026年4月、春の穏やかな陽気の中、いかがお過ごしでしょうか。私のもとには日々、「老後のお金が不安で夜も眠れない」「年金だけで本当に暮らしていけるのか」「子どもに迷惑をかけたくないけれど、何から手をつけていいか分からない」といったご相談が数多く寄せられています。

50代、60代、そして70代と、人生の成熟期を迎える皆さまにとって、老後資金に関する不安は尽きないもの。特に、漠然とした「見えない不安」は、心に重くのしかかりますよね。いったい、老後にはいくら必要なのか?急な病気や介護が必要になったら?物価がさらに上がったらどうなるのだろう?

その不安を放置してしまうと、いざという時に「もっと早く準備しておけばよかった」と後悔することになりかねません。選択肢が狭まり、ご自身の思い描く老後とはかけ離れた生活を余儀なくされる可能性もあります。そして何より、ご家族に大きな負担をかけてしまうかもしれません。

でも、ご安心ください。このブログ記事では、私自身の経験と2,000件を超える相談実績から得た知識をもとに、老後資金の「見えない不安」を具体的に「見える化」し、今日からできる賢い準備方法を丁寧にお伝えします。この記事を読み終える頃には、きっとあなたの心に希望の光が灯り、漠然とした不安が具体的な安心へと変わるはずです。

※この記事にはPRが含まれます

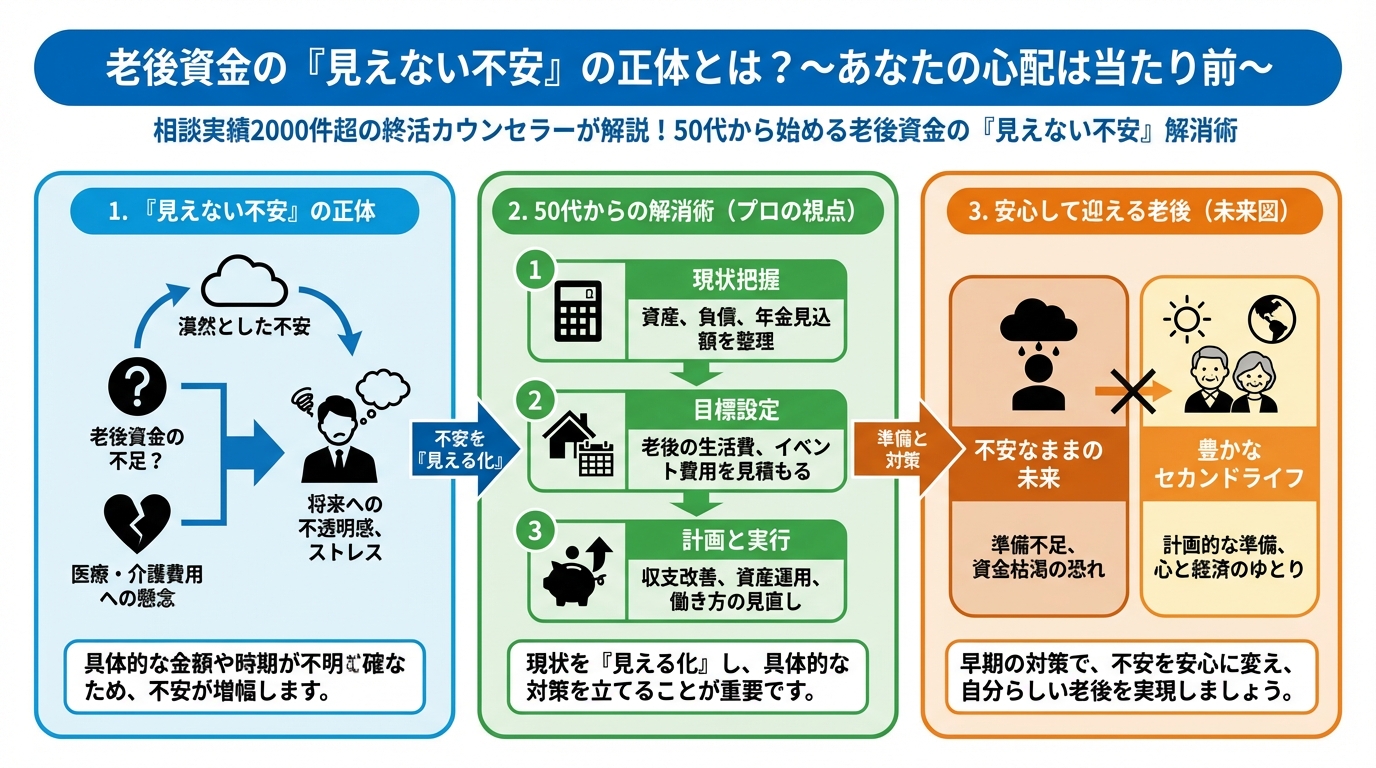

老後資金の「見えない不安」の正体とは?~あなたの心配は当たり前~

老後資金と聞くと、多くの人が「お金」そのものへの不安を感じるでしょう。しかし、その不安の多くは「漠然としたもの」ではないでしょうか?いくらあれば足りるのか、何にいくらかかるのか、といった具体的なイメージが湧かないことが、より一層不安を募らせる原因となります。あなたの感じる心配は、決して特別なことではありません。

多くの人が抱える「いくらあれば足りる?」という漠然とした疑問

「老後2000万円問題」という言葉を耳にしたことがあるかもしれません。しかし、本当に2000万円で足りるのでしょうか?それとも、もっと必要なのでしょうか?人それぞれライフスタイルが異なるため、一概に「〇〇万円あれば安心」とは言えません。この「自分にとっての正解が分からない」という状況が、多くの人を不安にさせているのです。

総務省の家計調査報告(2023年)によると、高齢夫婦無職世帯の毎月の平均的な実収入は約25.9万円に対し、実支出は約28.8万円。毎月約2.9万円が不足しているというデータがあります。これは年間で約35万円が貯蓄から減っていく計算になります。この事実を知るだけでも、「なんとなく不安」が「具体的な不足額」として認識できるようになりますね。

医療費・介護費・物価上昇…予測不能な未来への恐れ

「健康でいられるか」「介護が必要になったらどうしよう」といった健康への不安と、それにかかる費用への心配は、老後資金の大きな要素です。また、現在の物価高騰を目の当たりにすると、「将来、年金だけで生活できるのか」という懸念も当然抱くでしょう。

生命保険文化センターの調査(2021年)では、介護にかかる一時費用(住宅改修や介護用品購入など)の平均は約74万円、月々の費用は平均8.3万円で、その期間は平均5年1ヶ月とされています。これは、介護が必要になった場合に合計で約580万円かかる可能性があることを示しています。これらの予測不能な出費への備えは、老後資金計画において非常に重要です。

老後資金に関する「間違った常識」に惑わされていませんか?

インターネットやテレビで様々な情報が飛び交う現代、「老後資金は〇〇で稼ぐべき」「年金はもうあてにならない」といった極端な意見に触れる機会も多いのではないでしょうか。しかし、これらの情報が必ずしもあなたにとって正しいとは限りません。間違った情報に惑わされ、不必要な不安を抱えたり、焦って不適切な判断をしてしまうこともあります。

情報過多の時代だからこそ、ご自身にとって本当に必要な情報を見極めること、そして信頼できる専門家の意見を聞くことが大切です。不安を煽るような情報に振り回されないように注意しましょう。

母の入院で痛感した「お金の準備」の重要性

ここからは、私自身の話をさせてください。私が終活カウンセラーの道に進むきっかけとなったのは、他でもない、母の突然の入院でした。あの時の後悔と経験が、今の私の原動力となっています。

突然の出来事が問いかける「もしもの時」への備え

母はいつも元気で、まさか入院するなんて夢にも思っていませんでした。しかし、ある日突然、意識不明の状態で病院に運ばれ、緊急手術が必要な状態に。幸い、一命は取り留めましたが、数ヶ月にわたる入院生活とリハビリが必要になりました。

その時、私が直面したのは、母の容態だけでなく、高額な医療費や今後の生活費、そして何より、母の財産がどこに、どれくらいあるのか全く分からないという現実でした。通帳の場所も、保険の契約内容も、全てが曖昧。「もしもの時」は、本当に突然やってくるのだと痛感しました。

「人生において、予期せぬ出来事というのは常に起こりうるものです。しかし、備えをしておくことで、その衝撃を和らげ、より良い選択をするための余裕を生み出すことができます。」(終活良子)

「もっと早く知っていれば」という後悔を繰り返さないために

母の入院中、私は医療費の支払いや、今後の介護計画、そして母の財産管理について、手探りで情報を集め、奔走しました。その中で、「もっと早く母と話していれば」「もっと早くお金の準備について考えていれば」と何度も後悔しました。母自身も、まさか自分が倒れるとは思っていなかったでしょうから、準備ができていなかったのも無理はありません。

この経験から、私は「誰かの『もっと早く知っていれば』という後悔をなくしたい」という強い思いを抱くようになりました。そして、終活カウンセラーとして、皆さまが安心して老後を迎えられるよう、具体的なアドバイスとサポートを提供することを決意したのです。私のもとには、同じような「漠然とした不安」を抱えていた方々が、相談にいらっしゃいます。そして、私自身もかつてそうでしたから、皆さまのお気持ちは痛いほどよくわかります。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

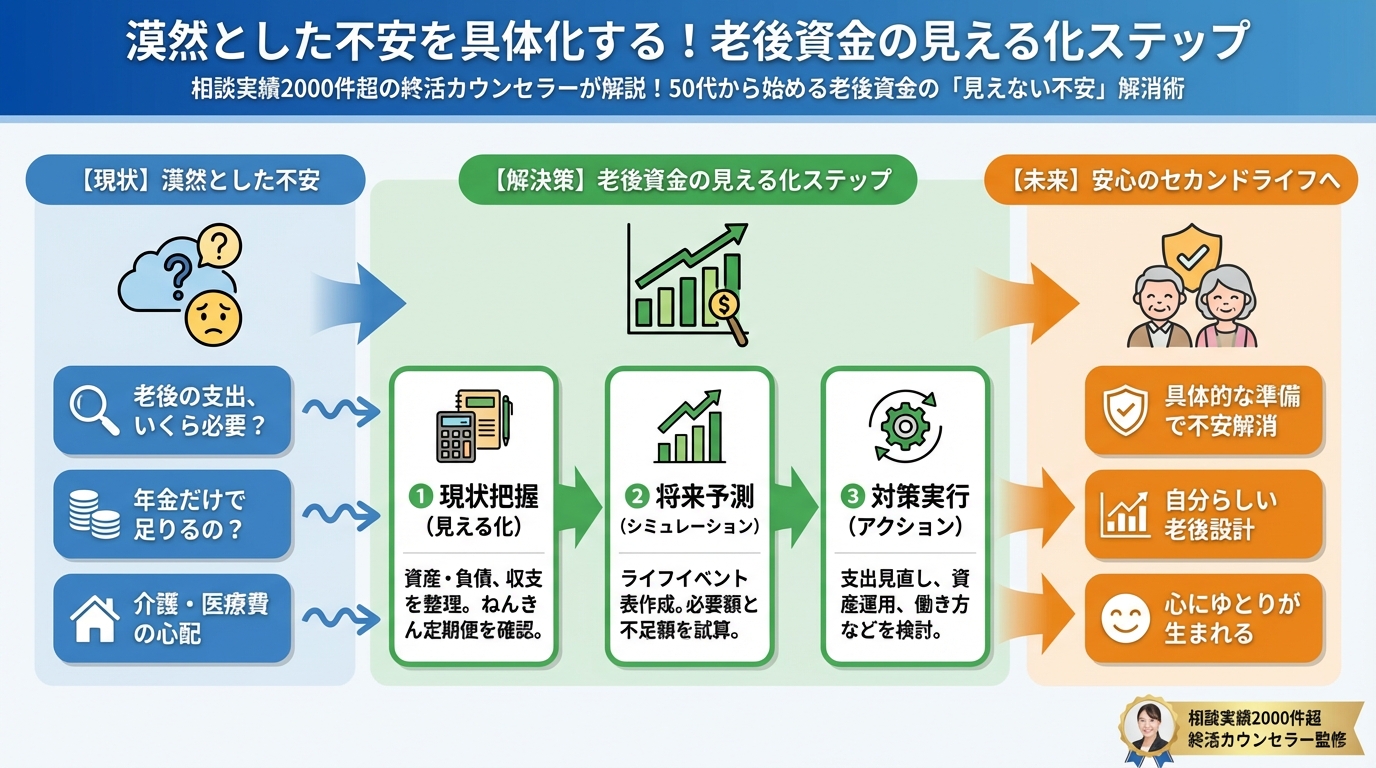

漠然とした不安を具体化する!老後資金の見える化ステップ

漠然とした不安を解消する第一歩は、現状を正確に把握し、未来の計画を具体的に描くことです。ここでは、私がお勧めする「老後資金の見える化ステップ」をご紹介します。

ステップ1:現状把握!「見える化シート」で収支を明確に

まずは、現在のあなたの資産と負債、そして毎月の収支を詳細に書き出してみましょう。どんな小さなことでも構いません。家計簿をつけていなくても大丈夫。ざっくりとした支出でも、まずは「知る」ことが大切です。

預貯金(普通・定期)、株式・投資信託、個人年金、不動産(持ち家・投資用)、退職金の見込み額、生命保険の解約返戻金など、全てのプラスの財産をリストアップします。

住宅ローン残高、自動車ローン、カードローン、奨学金など、マイナスの財産をリストアップします。

収入(給与、年金、家賃収入など)と支出(食費、光熱費、通信費、住居費、医療費、趣味・娯楽費、交際費、保険料など)を書き出し、黒字か赤字かを確認します。過去数ヶ月の銀行の入出金履歴を見返すと、把握しやすいでしょう。

この作業を通じて、「自分は今、どれくらいの資産を持っていて、毎月いくら使っているのか」が明確になります。これが、老後資金計画の土台となる情報です。

ステップ2:必要額を試算!公的年金と私的年金の確認

現状が把握できたら、次に老後に必要な金額を試算します。まずは、あなたの公的年金がいくらもらえるのかを確認しましょう。

- 公的年金の見込み額の確認: 「ねんきん定期便」や「ねんきんネット」で、将来もらえる年金額を確認できます。50歳以上の方には、より具体的な年金額の見込みが記載されています。

- 老後の生活費の内訳をシミュレーション: 現在の生活費を参考に、老後の生活で「継続したいこと」「やめたいこと」「新しく始めたいこと」を具体的に考え、必要な生活費を試算します。

例えば、以下のような項目で考えてみましょう。

| 項目 | 現在の月額(例) | 老後の月額(試算) | 備考 |

|---|---|---|---|

| 食費 | 50,000円 | 40,000円 | 自炊中心で少し減らす |

| 住居費(ローン/家賃) | 80,000円 | 0円 | ローン完済後を想定 |

| 光熱費・通信費 | 25,000円 | 20,000円 | 節約とプラン見直し |

| 医療費・介護費 | 5,000円 | 15,000円 | 高齢による増加を考慮 |

| 交通費・交際費 | 30,000円 | 25,000円 | 車の利用頻度減など |

| 趣味・娯楽費 | 20,000円 | 30,000円 | 新しい趣味や旅行費用 |

| 予備費・その他 | 10,000円 | 10,000円 | 突発的な出費に備える |

| 合計 | 220,000円 | 180,000円 |

👉 横にスクロールできます

このように具体的な数字を当てはめていくことで、「自分にとって必要な老後資金」のイメージがより明確になります。

ステップ3:目標設定!具体的なゴールを描く

現在の資産状況、将来の年金見込み額、そして老後に必要な生活費が明らかになったら、最後に目標を設定します。年金だけでは不足するであろう金額を、退職金や預貯金、運用益などでどう補っていくか、具体的なゴールを立てるのです。

- 目標金額の算出: (月々の必要額 – 月々の年金見込み額) × 老後生活期間(例: 25年) + 一時的な医療・介護費用 + ゆとり費用

- 不足額をどう補うか計画: 不足する金額を補うために、今後どのように貯蓄・運用していくか、あるいは働き方をどうするかなどを具体的に計画します。

例えば、月々5万円の不足があると仮定し、老後20年間で1200万円が必要になる計算です。これに一時的な費用を加え、具体的な目標額を設定します。

安心できる老後へ!老後資金を賢く守り、増やすための選択肢

目標額が見えたら、次はその目標達成のためにどのような選択肢があるのかを知り、賢く活用していくことが大切です。

公的制度を最大限に活用する

まずは、国が用意している制度を最大限に活用しましょう。

- iDeCo(個人型確定拠出年金): 掛け金が全額所得控除の対象となり、運用益も非課税になるなど、税制優遇が大きい私的年金制度です。60歳まで引き出せない制約はありますが、老後資金形成には非常に有効です。

- NISA(少額投資非課税制度): 株式や投資信託の運用益が非課税になる制度です。2024年からは新NISAとして非課税投資枠が大幅に拡充され、より活用しやすくなりました。

- 高額療養費制度: 医療費の自己負担額が一定額を超えた場合、超過分が払い戻される制度です。もしもの病気に備える上で非常に心強い制度です。

これらの制度は複雑に感じられるかもしれませんが、上手に活用することで、手元に残るお金が大きく変わってきます。分からない場合は、専門家に相談することをお勧めします。

資産形成・運用を始める上での注意点

資産運用は老後資金を増やす上で有効な手段ですが、いくつか注意点があります。

- リスクとリターンを理解する: どんな運用にもリスクはつきものです。ご自身の許容できるリスクの範囲内で、適切な運用方法を選ぶことが重要です。

- 長期・積立・分散投資を心がける: 短期的な値動きに一喜一憂せず、長期的な視点で少額を定期的に積み立て、複数の資産に分散して投資することでリスクを低減できます。

- 「早く始めること」の重要性: 投資は複利の効果が大きいため、少額からでも早く始めることで、将来の成果に大きな差が出ます。

もちろん、資産運用だけが全てではありません。働き方を見直したり、支出を削減したりすることも、老後資金を確保するための大切な選択肢です。

【PR】専門家と一緒に安心の未来を築く「終活サービス」の活用

「自分一人でここまで考えるのは難しい」「何から手を付けていいか、やっぱり不安」と感じる方もいらっしゃるでしょう。そんな時こそ、プロの力を借りることをお勧めします。私たちが提供する「終活サービス」は、老後資金の不安を解消し、安心して未来を築くための強力なパートナーとなります。

当社の終活サービスでは、以下のようなサポートを提供しています。

- 個別カウンセリングによる現状把握: あなたの資産状況、家族構成、希望する老後像をじっくりとヒアリングし、現状を正確に把握します。

- オーダーメイドの老後資金計画の策定: 公的年金、私的年金、資産運用など、様々な選択肢の中から、あなたにとって最適な老後資金計画を一緒に作成します。

- 専門家ネットワークによるサポート: 必要に応じて、税理士や司法書士、不動産鑑定士など、各分野の専門家をご紹介し、包括的なサポートを提供します。

- 定期的な見直しとアドバイス: 一度計画を立てて終わりではありません。社会情勢やあなたのライフプランの変化に合わせて、定期的に計画を見直し、適切なアドバイスをいたします。

終活サービスを利用することは、単に老後資金の計算をするだけではありません。それは、あなたの未来への「安心」を購入することに他なりません。漠然とした不安が解消され、家族との穏やかな時間や、自分らしい趣味に没頭できる、そんな理想の老後を現実のものにするための第一歩となるでしょう。

母の件で後悔した私だからこそ、皆さまには同じ思いをしてほしくありません。専門家のサポートを得ることで、複雑に感じる手続きや情報の整理もスムーズに進み、「何から始めればいいか分からない」という悩みから解放されます。「これで安心ね」と、穏やかな笑顔で過ごせる未来が、あなたの手の中にあります。

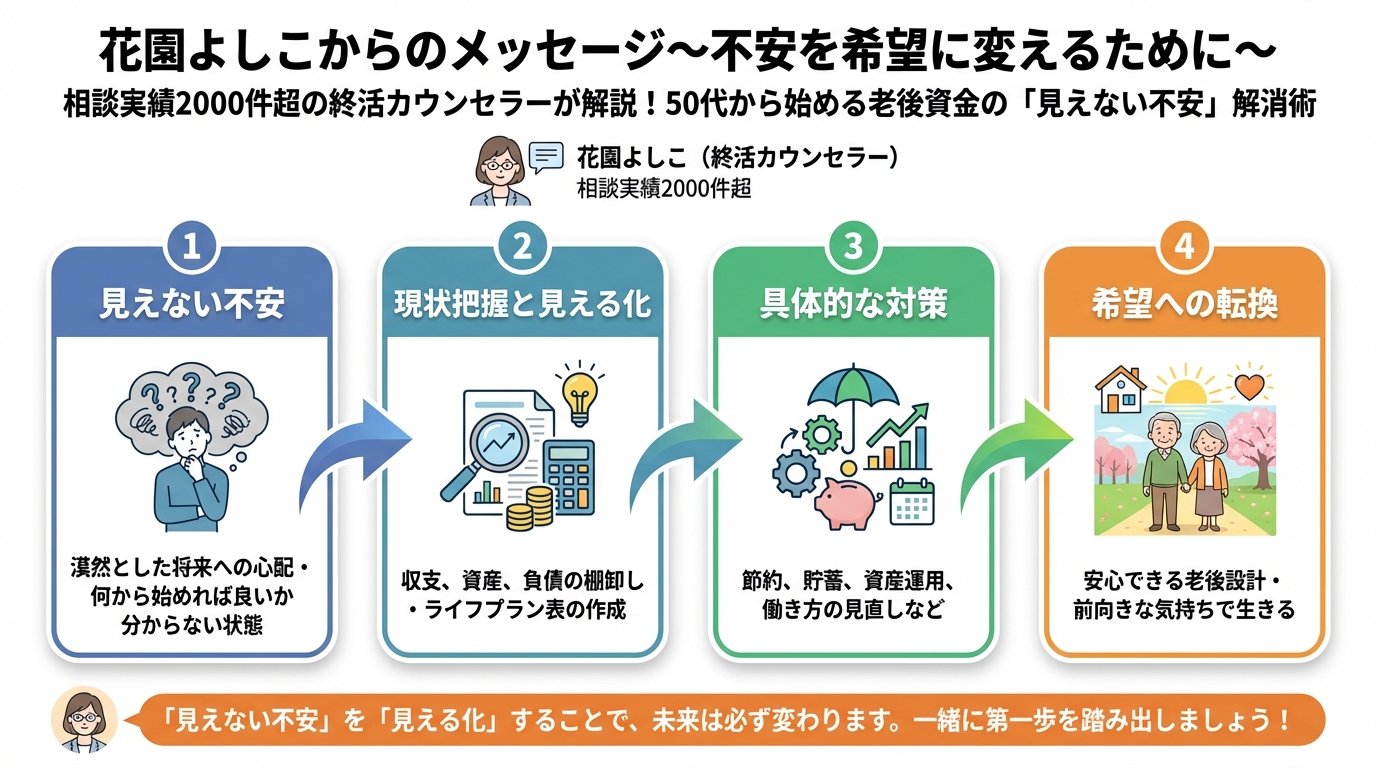

終活良子からのメッセージ~不安を希望に変えるために~

老後資金に関する不安は、誰しもが抱える自然な感情です。しかし、その不安を放置するのではなく、具体的な行動に移すことで、必ず希望へと変えることができます。私の2,000件を超える相談実績の中で、多くの方が「もっと早く相談していれば」とおっしゃいますが、「気づいた時が、始め時」です。

まずは一歩踏み出す勇気を持つこと

大切なのは、まず小さな一歩を踏み出すことです。このブログ記事を読み終えた今、あなたはすでに大きな一歩を踏み出しています。次にできることは、例えば「ねんきんネット」で年金見込み額を確認してみる、家計簿アプリを入れてみる、あるいは終活サービスに問い合わせてみる、といった具体的な行動です。

完璧な計画でなくても構いません。まずは、できることから始めてみましょう。その一歩が、きっとあなたの未来を明るく照らすはずです。

相談実績2,000件超の私が伝えたいこと

私は、母の突然の入院をきっかけに終活の重要性を痛感し、この道に進みました。あの時の後悔を、私は今も忘れません。だからこそ、皆さまには、私と同じ後悔をしてほしくないのです。老後資金の問題は、一人で抱え込まず、信頼できる専門家に相談することが、最も早く、そして確実に解決への道を開く方法だと信じています。

漠然とした不安を具体的に解消し、心穏やかな老後を送るための準備を、今から始めてみませんか?私、終活良子が、あなたの「終活の語り部」として、全力でサポートさせていただきます。あなたの人生の物語が、これからも豊かで実り多きものとなりますように、心より願っております。

✅ 「ねんきんネット」で年金見込み額を確認する

✅ 今月の家計支出をざっくりと書き出してみる

✅ 終活サービスについて調べてみる

✅ 家族と老後の生活について話してみる機会を作る