こんにちは、終活良子です。

「老後資金、本当に足りるのかな…?」

「年金だけでは生活できないって聞くけど、どうすればいいの?」

「医療費や介護費って、実際どれくらいかかるんだろう…」

50代、60代のシニア層の方々、そして親御さんの終活を考える40代、50代の方々から、私のもとには日々、このような老後資金に関する不安の声が寄せられています。

漠然としたお金の不安は、私たちの心に重くのしかかり、時には将来への希望さえも奪ってしまいかねません。しかし、その不安は、情報と準備によって必ず解消できます。

もし、これらの不安をそのままにしておくと、いざという時に選択肢が狭まったり、大切なご家族に大きな負担をかけてしまったりするリスクがあります。私自身も、母の突然の入院をきっかけに、「あの時、もっと準備しておけば…」と後悔した経験があります。

この経験から、『終活の語り部』として、同じ後悔をする方を一人でも減らしたいと強く思うようになりました。2000件を超えるご相談を通じて得た知識と経験を、この記事にぎゅっと詰め込みました。

この記事では、老後資金に関する具体的な不安を解消し、安心した老後を迎えるための具体的な手順を示していきます。ご自身の現状を把握し、無理なく実践できる貯蓄・運用方法、そして心強い味方となる終活サービスの賢い活用法まで、丁寧にご案内します。

「自分にはもう遅い」なんて思わないでください。「今」が、あなたの未来を変えるための最高のタイミングです。さあ、一緒に明るい老後への一歩を踏み出しましょう。

※この記事にはPRが含まれます

老後資金、漠然とした不安はありませんか?~私も母のことで後悔しました~

老後のお金について考えると、多くの人が「一体いくら必要なのか」「本当に足りるのか」という漠然とした不安に襲われます。ニュースで耳にする「老後2000万円問題」は、その不安を一層掻き立てる要因となっていますよね。しかし、不安は数字だけではありません。

「老後2000万円問題」だけじゃない!リアルな不安の声

私に寄せられる相談の中でも、特に多いのが次のような声です。

- 「年金だけで夫婦二人の生活は成り立つのか…」

- 「病気になったり、介護が必要になったりしたら、どれくらいの費用がかかるのだろう」

- 「子どもには迷惑をかけたくないけれど、どうしたらいいか分からない」

- 「住宅ローンの残債があるのに、退職後の生活費をどう捻出すればいいのか」

こうした不安は、具体的な情報がないからこそ大きくなるもの。多くの人が同じ悩みを抱えていることに、まずは安心してください。私自身の経験も、まさしくそうでした。

不安を放置すると起こりうる「もしも」の事態

「まだ大丈夫」「なんとかなるだろう」と、漠然とした不安を放置してしまうと、以下のような「もしも」の事態に直面した時、大きな後悔につながりかねません。

- 選択肢の狭まり:急な病気や介護が必要になった際、金銭的な制約から最適な医療や介護サービスを選べなくなる可能性があります。

- 金銭的な困窮:予期せぬ出費や収入減で、日々の生活が立ち行かなくなることも。趣味や旅行など、楽しみにしていたことが諦めざるを得ない状況も考えられます。

- 家族への負担増:ご自身の準備不足が、結果的に子どもや孫に精神的・金銭的な負担をかけてしまうことにもなりかねません。

いざという時に「あの時、やっておけばよかった」と後悔しないためにも、早めの準備が何よりも大切なのです。

私が終活の道を選んだきっかけ:母の突然の入院

私が終活カウンセラーの道を志すきっかけとなったのは、今から約10年前、母が突然倒れ、長期入院が必要になった経験でした。

当時、母は元気で毎日を過ごしていたため、私は老後資金や医療・介護のことなど、ほとんど考えていませんでした。しかし、病院のベッドに横たわる母を見て、私は愕然としました。

- 医療費やその後の介護費用が一体どれくらいかかるのか、全く把握できていない。

- 母の銀行口座や保険の情報がどこにあるのか、すぐには分からない。

- もしもの時に、母がどのような医療を望むのか、何も聞いていなかった。

次々と押し寄せる現実を前に、私は途方に暮れ、「なぜ、もっと早く準備しなかったのか」「母の話にもっと耳を傾けていればよかった」と、大きな後悔の念に駆られました。その時、私を助けてくれたのは、経験豊富なケアマネージャーさんや、行政の相談窓口の方々でした。

この経験から、私は『終活の語り部』として、同じような後悔をする方を一人でも減らしたいと強く思うようになりました。以来、2000件を超えるご相談を通じて、様々な方の不安に寄り添い、解決のお手伝いをしてきました。私の経験が、皆さんの安心へと繋がる一助となれば幸いです。

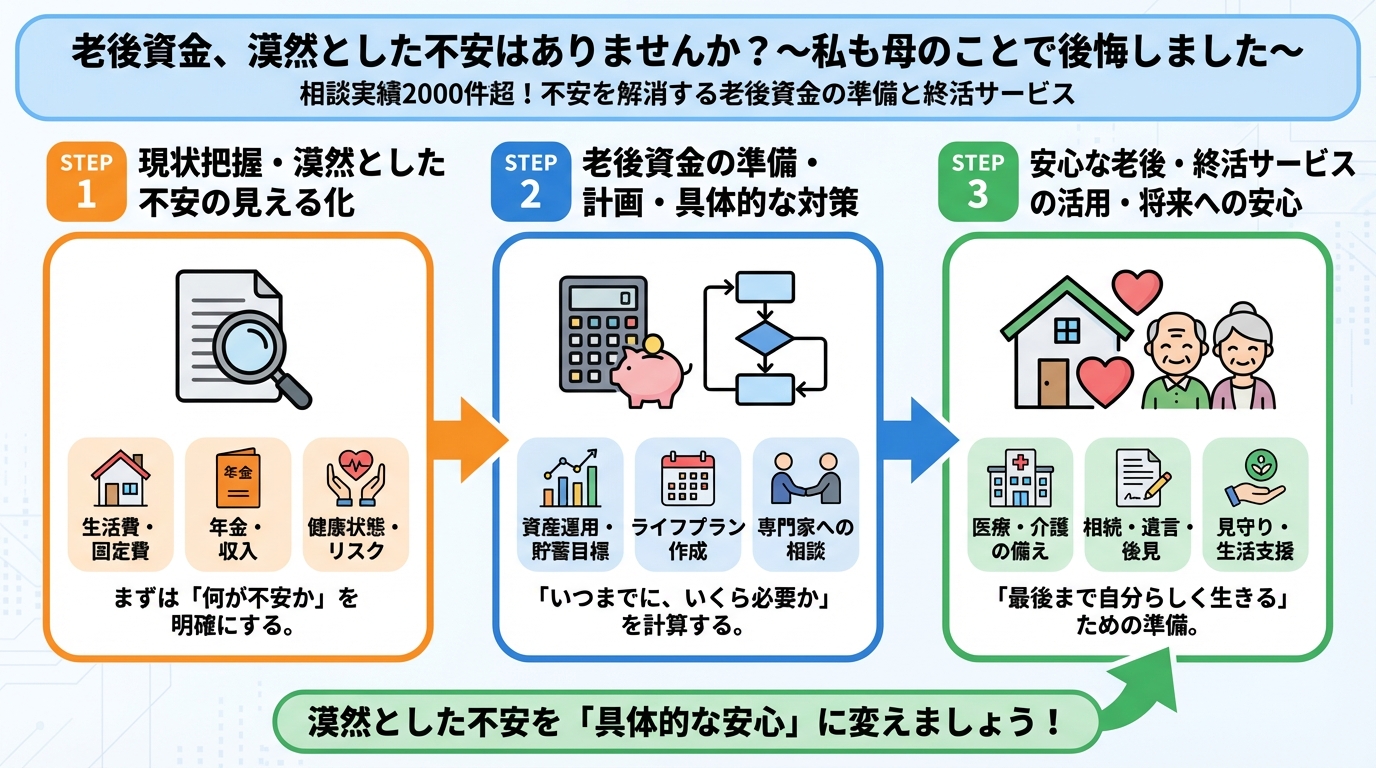

老後資金の「見える化」から始めよう!~現実を把握する第一歩~

漠然とした不安を解消するための第一歩は、現状を「見える化」することです。つまり、「これからどれくらいお金がかかり、今どれくらいお金があるのか」を具体的に把握することから始めましょう。

あなたが暮らす老後、いくら必要?平均的な生活費と介護費

老後の生活費は、個人のライフスタイルによって大きく異なりますが、まずは平均的な費用を知ることが重要です。総務省統計局の「家計調査報告(家計収支編)2023年(令和5年)平均」によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の1カ月あたりの平均消費支出は約25万3千円です。

一方、単身の高齢無職世帯の1カ月あたりの平均消費支出は、約14万6千円とされています。これらの金額に加えて、医療費や介護費も考慮する必要があります。

生命保険文化センターの「生命保険に関する全国実態調査(2021年度)」によると、介護にかかった費用の平均は、一時金が平均74万円、月額費用が平均8.3万円です。また、介護期間は平均5年1ヶ月とされています。

これらの数字はあくまで平均であり、ご自身の希望する老後生活や健康状態によって変動します。旅行や趣味、自宅のリフォームなどを検討されている場合は、さらに余裕を持った資金計画が必要です。

現状把握が肝心!まずは「資産の棚卸し」を

次に、ご自身が現在、どのような資産を持っているのか、そしてどれくらいの負債があるのかを全て書き出してみましょう。これが「資産の棚卸し」です。

- 預貯金:普通預金、定期預金、外貨預金など、全ての銀行口座の残高。

- 有価証券:株式、投資信託、債券、個人年金保険、生命保険の解約返戻金など。

- 不動産:自宅、投資用不動産など(時価評価額を把握)。

- 退職金:確定拠出年金(iDeCo、企業型DC)、企業年金など。

- その他:貴金属、車などの高額資産。

同時に、住宅ローン、車のローン、カードローンなど、全ての負債もリストアップしてください。家計簿アプリやスプレッドシートを活用すると、より効率的に管理できます。

忘れがちな資産に注意!

使っていない銀行口座や、昔加入したまま放置している保険契約、親から相続したままの有価証券など、忘れてしまいがちな資産がないか確認しましょう。これらが見つかると、老後資金の大きな足しになることがあります。

年金だけでは足りない?老後収入の全体像

資産の棚卸しと並行して、老後見込まれる収入も把握しましょう。

- 公的年金:ねんきん定期便やねんきんネットで受給額を確認できます。(国民年金、厚生年金)

- 企業年金:勤務先の制度を確認。

- 私的年金:個人年金保険、iDeCo(個人型確定拠出年金)など。

- その他の収入:不動産賃料収入、パート・アルバイト収入、株式の配当金など。

これらの老後収入と、先ほど算出した老後の平均支出を比較することで、毎月どのくらいの不足が生じるのか、具体的な数字が見えてきます。この「不足額」こそが、あなたが今後準備すべき老後資金の目標額となります。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

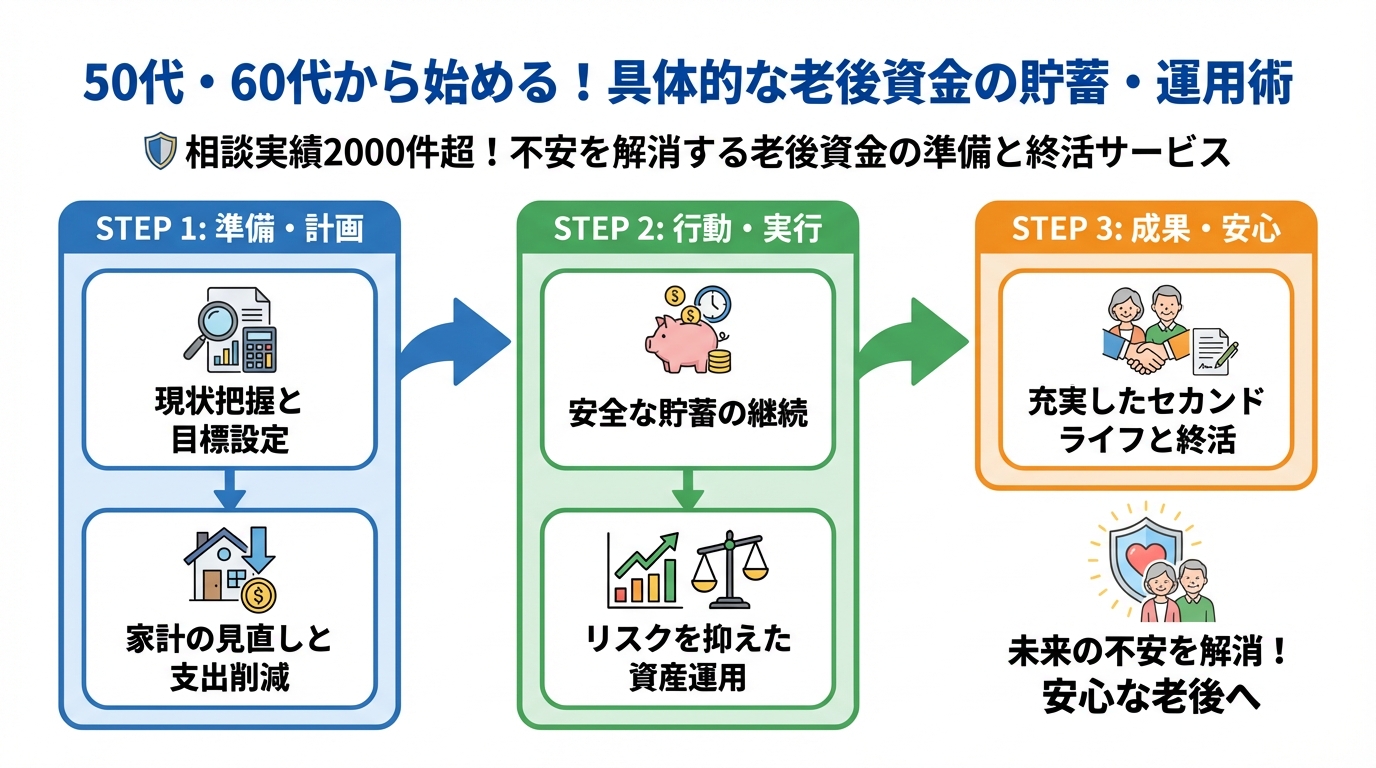

50代・60代から始める!具体的な老後資金の貯蓄・運用術

「見える化」で現状を把握できたら、次はいよいよ具体的な行動に移す段階です。50代、60代からでも、決して遅すぎることはありません。むしろ、これまでの経験と知恵を活かして、効率的に老後資金を準備していきましょう。

まだ間に合う!現役世代が取り組むべき「貯蓄の黄金ルール」

貯蓄の基本は、毎日の生活習慣を見直すことから始まります。以下のステップを参考に、着実に貯蓄を増やしていきましょう。

住居費(住宅ローンの見直し、賃料交渉)、通信費(格安SIMへの切り替え)、保険料(保障内容の見直し)など、毎月必ず発生する固定費を見直しましょう。一度見直せば、継続的に効果が得られるため、貯蓄効果は絶大です。

家計簿アプリなどを活用し、何にいくら使っているかを正確に把握します。そして、食費、交際費などの変動費に予算を設定し、使いすぎを防ぎます。

給与が振り込まれたら、まず貯蓄用口座に一定額を自動で移す「先取り貯蓄」を始めましょう。「余ったら貯蓄」ではなく、「まず貯蓄」が鉄則です。自動積立定期預金や財形貯蓄などが有効です。

特に50代は、子どもの教育費のピークを過ぎ、自身の収入も安定している時期です。リタイアまでまだ時間があるため、ここが最後の貯蓄チャンスと捉え、集中して取り組むことをお勧めします。

低リスクから始める!賢い資産運用で老後資金を増やす

「運用」と聞くと難しく感じるかもしれませんが、少額から始められるものや、リスクを抑えた方法もたくさんあります。老後資金は「守り」も大切ですが、「増やす」視点も持ちましょう。

- NISA(新NISA)とiDeCo(個人型確定拠出年金)の活用:これらは国が奨励する税制優遇制度です。投資で得た利益が非課税になったり、掛金が所得控除されたりするなど、大きなメリットがあります。長期・積立・分散投資を基本に、ご自身のリスク許容度に合わせて無理なく始められます。

- 不動産活用:自宅を有効活用することも選択肢の一つです。「リバースモーゲージ」は、自宅に住み続けながら資金を借り入れ、死亡時に自宅を売却して返済する制度です。また、自宅を売却して、よりコンパクトな賃貸住宅に住み替えることで、まとまった資金を確保する方法もあります。

無理なハイリスク投資は避けましょう!

老後資金は、長期的に安定して形成することが重要です。一攫千金を狙うようなハイリスクな投資は避け、専門家のアドバイスを受けながら、ご自身の目標に合った堅実な運用を心がけましょう。

専門家と一緒に「攻め」と「守り」のバランスを見つける

老後資金の準備は、貯蓄や運用だけでなく、病気や介護への備え、相続の準備など、多岐にわたります。ご自身だけで全てを網羅し、最適な計画を立てるのは非常に難しいことです。

そこで頼りになるのが、ファイナンシャルプランナーや税理士、そして私のような終活カウンセラーといった専門家です。彼らは、あなたのライフプランや資産状況、将来の希望を丁寧にヒアリングし、あなたに最適な資金計画を提案してくれます。

私のように、2000件以上の相談を受けてきた終活カウンセラーは、単なる資金計画だけでなく、ご家族の状況や心の不安までトータルでサポートできます。「攻め」(資産運用)と「守り」(リスク管理、保障)のバランスを、客観的な視点から一緒に考えてもらいましょう。

老後資金の安心をサポート!終活サービスの賢い活用法

老後資金の準備は、お金のことだけでなく、医療・介護・住まい・家族関係といった多岐にわたる課題と密接に関わっています。これらを総合的にサポートしてくれるのが「終活サービス」です。

ライフプランニングから資産管理まで!終活サービスが提供する価値

終活サービスは、あなたの漠然とした不安を具体的に解消し、安心して老後を送るための計画立案から実行までを一貫してサポートしてくれます。特に「老後資金」に関しては、以下のような価値を提供します。

- 現状分析と目標設定: 専門家があなたの資産・負債、年金受給額などを詳細にヒアリングし、あなたの希望する老後生活に必要な資金を具体的に算出します。

- 具体的な資金計画の立案: リタイアメントプラン、介護資金、医療費計画など、長期的な視点での資金計画をオーダーメイドで作成します。

- 資産運用の見直しサポート: NISAやiDeCo、不動産活用など、あなたのリスク許容度と目標に合わせた資産運用のアドバイスを提供します。

- 各種手続きの代行・サポート: 年金手続き、保険の見直し、税金対策、遺言書作成など、複雑な手続きをサポートし、あなたの負担を軽減します。

- 見守りサービス: 離れて暮らす家族への安心として、定期的な安否確認や異変時の連絡、緊急時の対応など、生活全般を見守るサービスもあります。

終活サービスは、お金のことだけでなく、医療・介護・住まい・家族関係といった多岐にわたる課題を、トータルでサポートしてくれる心強い味方です。

失敗しない終活サービスの選び方:比較ポイント

近年、様々な終活サービスが登場しており、どれを選べば良いか迷ってしまうかもしれません。以下のポイントを参考に、ご自身に最適なサービスを見つけましょう。

| 比較項目 | 終活トータルサポートA社 | 安心マネープランB社 | 見守り&緊急サポートC社 |

|---|---|---|---|

| 主な特徴 | 総合的な終活支援が魅力 | 資産運用・形成に特化 | 見守りと緊急対応に強み |

| 提供内容(老後資金関連) | ライフプランニング、資産相談、相続対策、介護・医療連携 | 資産棚卸し、運用プラン提案、不動産活用相談、税金対策 | 生活相談、緊急時対応、提携FP紹介 |

| 料金目安 | 初期費用:10万円~ 月額費用:5千円~ |

初期費用:5万円~ 個別相談料:1万円/回 |

月額費用:3千円~ (緊急対応費別途) |

| 相談専門家 | FP、弁護士、ケアマネージャー連携 | FP、税理士、不動産鑑定士連携 | 医療従事者、介護士、提携FP |

| こんな方におすすめ | 老後資金だけでなく、医療・介護・相続まで全方位で安心したい方 | 資産形成と運用に重点を置き、効率的に老後資金を増やしたい方 | 一人暮らしで不安な方、遠方の家族がいる方、最低限の備えをしたい方 |

👉 横にスクロールできます

- サービス内容:ご自身がどのようなサポートを求めているのか明確にし、それがサービスの提供範囲に含まれているか確認しましょう。

- 費用体系:初期費用、月額費用、追加費用などが明確か。予算に合ったサービスを選びましょう。

- 専門家の質:担当する専門家の資格、実績、そしてあなたとの相性も重要です。無料相談などを活用して、実際に話してみることをお勧めします。

- 契約期間と解約条件:長期契約になることが多いため、契約期間や途中で解約する場合の条件も確認しておきましょう。

- 利用者からの評判・口コミ:実際にサービスを利用した人の声も参考にしてみましょう。

終活良子がおすすめする終活サービス活用術

私自身、母の経験から、もっと早く専門家を頼っていれば…と強く感じています。頼ることは決して恥ずかしいことではありません。むしろ、賢く活用することが、これからの時代を生き抜く知恵です。

- まずは無料相談や体験会を利用する:多くの終活サービスが、初回無料相談や説明会を実施しています。まずは気軽に相談し、ご自身の悩みや疑問を打ち明けてみましょう。

- 複数のサービスを比較検討する:一つのサービスに決めつけず、いくつかのサービスを比較検討することをお勧めします。

- ご家族と情報を共有し、一緒に検討する:終活は、あなた一人の問題ではありません。大切なご家族と情報を共有し、一緒にサービスを検討することで、より円満な老後を築くことができます。

私の相談実績2000件超の経験から言えるのは、「分からないことをプロに聞く」という一歩が、最も効率的で安心な道だということです。

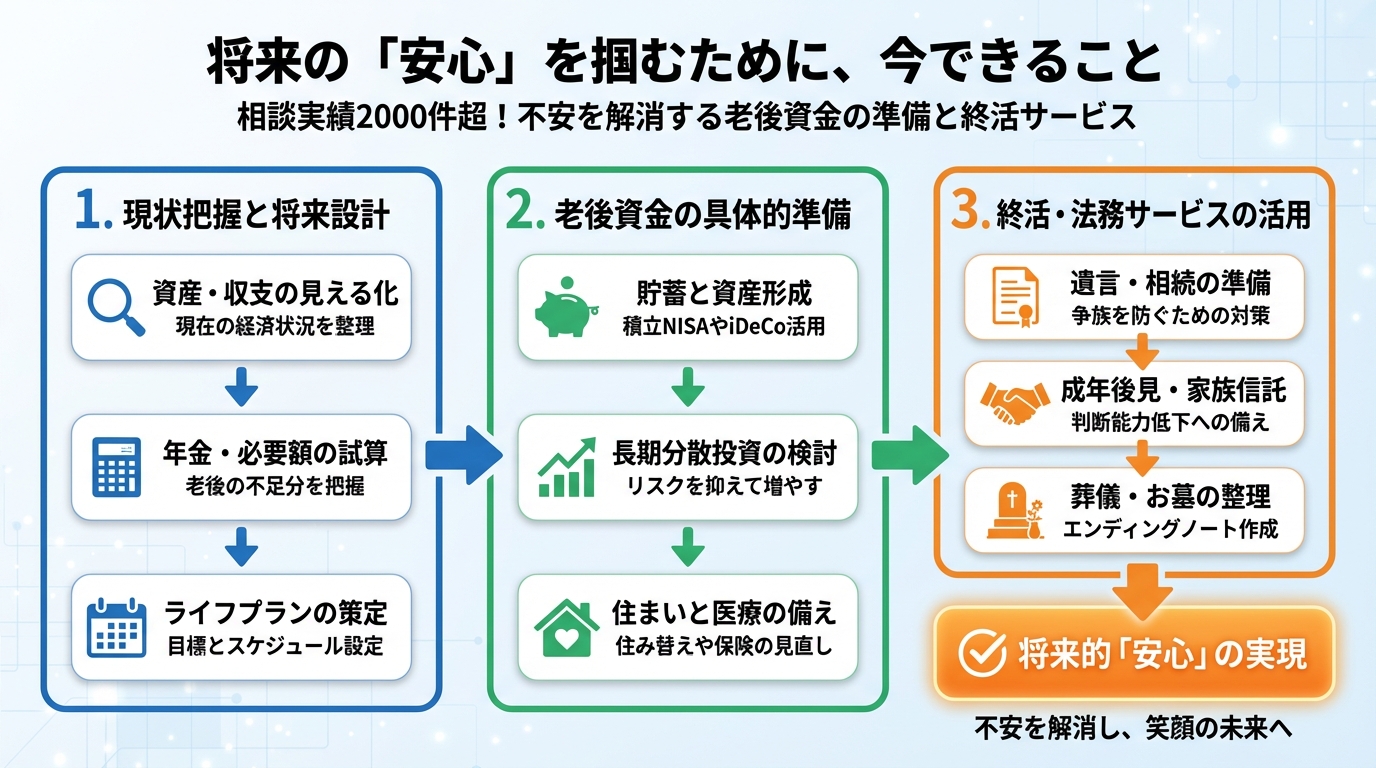

将来の「安心」を掴むために、今できること

ここまで、老後資金の不安を解消し、安心した未来を築くための具体的な方法を解説してきました。老後資金の準備は、決して「お金を貯める」だけではありません。それは、「自分らしい未来をデザインし、大切な人と笑顔で過ごす時間」を確保するための大切なプロセスです。

「あの時、やっておけば…」後悔しないための第一歩

人生は一度きりです。「あの時、やっておけば…」という後悔ほど、心を締め付けるものはありません。老後資金の準備も、まさにその一つです。漠然とした不安を放置するのではなく、まずは今日から小さな一歩を踏み出してみませんか?

「見える化」から始まり、家計の見直し、貯蓄、そして専門家への相談。どんなに小さな一歩でも、それがあなたの未来、そしてご家族の未来を明るく照らす大きな光となります。

終活サービスで手に入れる、心豊かな老後の未来

終活サービスを賢く活用することで、あなたは老後資金の不安から解放され、心豊かな毎日を手に入れることができます。

- 安心感:「お金の心配がない」という安心感は、何物にも代えがたい心のゆとりを生み出します。

- 自由な時間:お金の心配がなくなれば、趣味や旅行、ボランティア活動など、本当にやりたかったことに時間とエネルギーを費やせるようになります。

- 家族の笑顔:ご自身がしっかりと準備することで、お子さんやお孫さんに心配をかけることなく、円満な家族関係を維持できます。むしろ、より多くの時間を一緒に楽しく過ごせるようになるでしょう。

終活サービスは、単なる手続き代行業者ではありません。それは、あなたの人生の「最後の章」を、あなたらしく、そして美しく彩るためのパートナーなのです。

よしこからのメッセージ:あなたとご家族の笑顔のために

老後資金の準備は、決して一人で抱え込む必要はありません。私、終活良子は、2000件以上の相談実績から培った経験と知識で、皆さんの終活を全力でサポートいたします。

未来への不安を感じるのは当然のことです。しかし、その不安を行動へと変えることで、必ず明るい未来が待っています。あなたとご家族の笑顔のために、今できることから始めてみませんか?

一人で抱え込まず、まずは相談を!

もし、あなたが今、老後資金や終活について悩んでいるのであれば、どうぞ一人で抱え込まず、信頼できる専門家にご相談ください。あなたの状況に合わせた最適なアドバイスが、きっと見つかるはずです。

✅ 老後資金の不安を具体化しましたか?

✅ 現在の資産と負債、収入と支出を「見える化」しましたか?

✅ 貯蓄と運用計画の第一歩を踏み出しましたか?

✅ 終活サービスを比較検討し、相談先を見つけましたか?

一歩踏み出す勇気が、あなたの未来を大きく変える力となります。いつでも、あなたの終活を応援しています。