「老後資金、本当に足りるかしら…」「子どもに負担はかけたくないけれど、何をどう準備すればいいのかしら」。

50代、60代、そして70代と年齢を重ねるにつれ、漠然とした将来への不安が心に重くのしかかることはありませんか?

もしかしたら、親御さんの終活を考えている40代、50代のあなたも、具体的な計画の立て方に頭を悩ませているかもしれませんね。

私、終活カウンセラーの終活良子も、かつてはそうでした。

将来への不安を放置してしまうと、思わぬ病気や介護が必要になった時、経済的な問題がさらに深刻化し、ご自身だけでなく、ご家族にも大きな精神的・経済的負担をかけてしまうリスクがあります。

ですが、ご安心ください。この記事を最後までお読みいただければ、老後資金に対する漠然とした不安を具体的に把握し、あなたらしい安心の未来を築くための道筋が見えてくるはずです。

※この記事にはPRが含まれます。

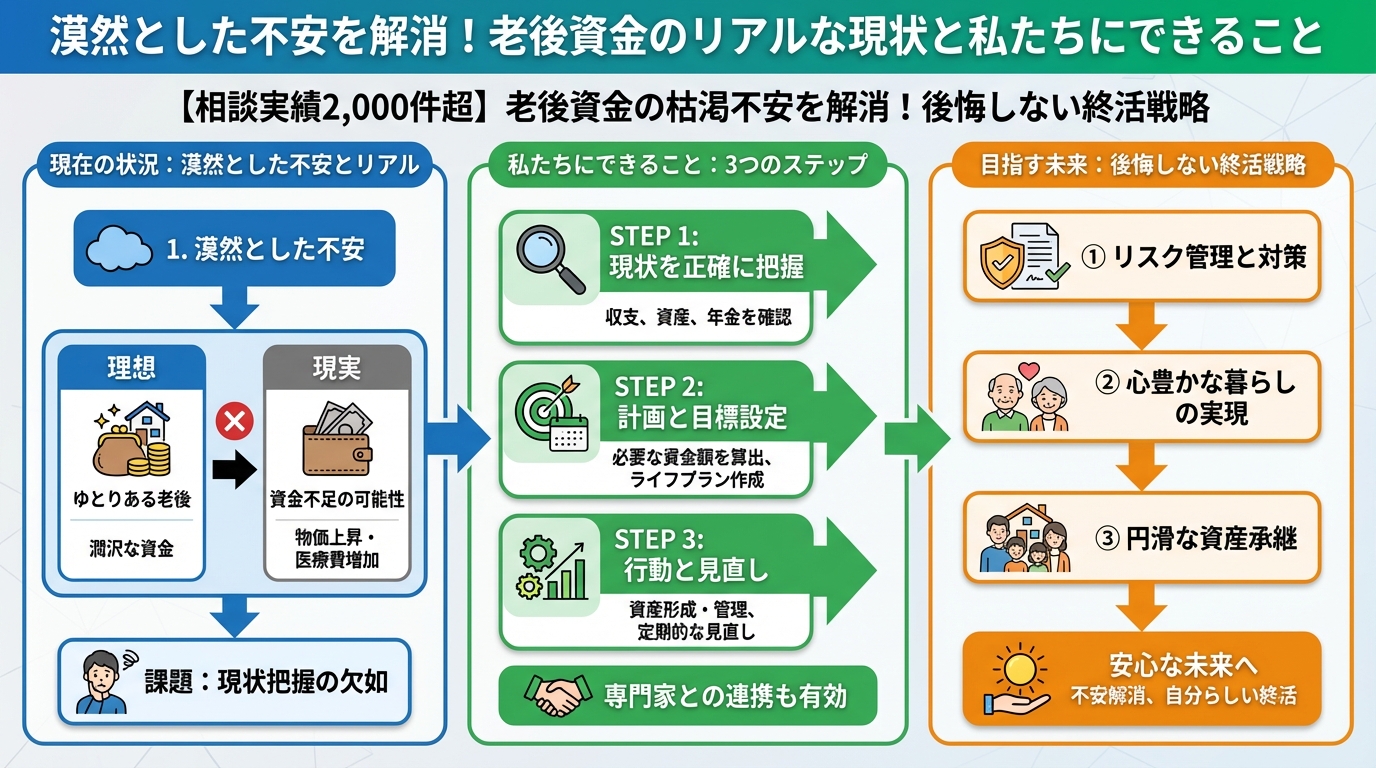

漠然とした不安を解消!老後資金のリアルな現状と私たちにできること

多くの人が抱える老後資金の不安とは?

「老後2,000万円問題」という言葉を耳にしたことがあるかもしれませんね。金融庁の報告書がきっかけとなり、私たち日本人にとって老後資金の重要性が改めてクローズアップされました。(出典:金融庁『高齢社会における資産形成・管理』報告書)

この問題提起は、公的年金だけでは豊かな老後生活を送るのが難しい可能性を示唆しています。

厚生労働省の調査(令和3年簡易生命表)によると、日本人の平均寿命は男性81.47歳、女性87.57歳。人生100年時代と言われる今、私たちはこれまで以上に長く、そして健康に生きていく可能性を秘めています。

しかし、その一方で、「健康寿命」と「平均寿命」の間には約10年もの開きがあることをご存じでしょうか?この差は、誰かのサポートや介護が必要になる期間を示すもので、その間の医療費や介護費は決して軽視できません。

実際、生命保険文化センターの調査(2021年度)では、介護期間の平均は5年1ヶ月、費用は月額平均8.3万円、一時費用が平均74万円と報告されています。

こうしたデータを目にすると、「やっぱり不安だわ」と感じるのは当然のことです。

私が終活カウンセラーになった理由:母の経験から学んだこと

私自身も、終活カウンセラーとして活動する前は、皆さんと全く同じ不安を抱えていました。

特に、母の突然の入院が、私の人生を大きく変えるきっかけとなりました。

ある日、母が意識不明の重体で運ばれ、医師から『今後、長期的な介護が必要になる可能性が高い』と告げられたのです。

私は病院に駆けつけましたが、母の財産がどこにどれだけあるのか、延命治療に関してどう考えていたのか、全く分からない状態でした。

通帳や印鑑の場所はもちろん、持病のこと、加入している保険の種類、そして何よりも母の心の準備ができていたのか。

突然の事態に、私は医療費や今後の介護費用への不安、そして母の意思を汲み取れない後悔の念に押しつぶされそうになりました。

幸い、母は一命をとりとめたものの、あの時の経験は私にとって大きな教訓となりました。

『あの時、もっと母と話しておけば…』『もし、終活について一緒に考えていれば…』。

そうした後悔から、「私のような思いをする人を一人でも減らしたい」「人生の終わりに向けて、自分らしく、後悔なく準備を進めるお手伝いをしたい」という強い思いが芽生え、終活カウンセラーの道を志しました。

これまでに2,000件以上の相談を受けてきましたが、多くの方が私と同じように「もしもの時」への漠然とした不安を抱えています。でも大丈夫です。一緒に考え、準備を進めていけば、必ず安心へと繋がります。

知っておきたい!老後資金を巡る国の最新動向と私たちの現実

現在、国は「貯蓄から投資へ」という流れを推奨し、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)の拡充を進めています。

これは、公的年金だけでは賄いきれない老後資金を、自助努力で補うことを私たちに求めているという側面もあります。

しかし、投資に抵抗がある方や、複雑な制度に戸惑う方も少なくありません。

私たちの現実として、平均年収や貯蓄額も人それぞれ。一家庭ごとに最適な老後資金の計画は異なってきます。

だからこそ、まずは「自分自身の状況」を正確に把握し、それに基づいた具体的な計画を立てることが何よりも大切なのです。

漠然とした不安を具体的にすることで、対策への第一歩を踏み出せます。まずは現状把握から始めましょう。

老後資金を「見える化」するステップ:現状把握と目標設定

不安の解消には、まず「何が不安なのか」を具体的に知ることが重要です。老後資金の「見える化」は、不安を安心に変えるための最初の、そして最も重要なステップと言えるでしょう。

まずはこれ!収入と支出の洗い出し方

老後資金計画の土台となるのは、現在のそして将来の「収入」と「支出」を正確に把握することです。

まずは紙とペン、または家計簿アプリを用意して、現状の家計を徹底的に洗い出してみましょう。

- 現在の収入源をリストアップする:

- 年金(おおよその受給額の見込み)

- 給与(まだ働いている場合)

- 副業・パート収入

- 不動産収入や配当金など、その他の収入

年金の見込み額は、ねんきん定期便や日本年金機構の「ねんきんネット」で確認できます。

- 現在の支出を項目別に書き出す:

- 食費

- 住居費(家賃、ローン、固定資産税など)

- 光熱費(電気、ガス、水道)

- 通信費(携帯、インターネット)

- 医療費(通院、薬代)

- 保険料

- 交通費

- 娯楽費、交際費

- その他(被服費、美容費など)

過去数ヶ月分の銀行の取引履歴やクレジットカードの明細書を確認すると、正確な数字を把握しやすくなります。

この作業は少し手間がかかるかもしれませんが、老後資金の計画を立てる上での羅針盤となるため、丁寧に行うことが成功の鍵です。

無駄をなくす!家計の見直しポイント

収入と支出を洗い出したら、次に見えてくるのは「無駄」かもしれません。特に、以下の項目は見直し効果が大きいことが多いです。

- 固定費の見直し:

- 通信費:格安SIMへの乗り換えや、不要なオプション契約の解除を検討しましょう。

- 保険料:本当に必要な保障内容か、重複していないかなどを確認し、専門家に相談するのも良いでしょう。

- サブスクリプションサービス:利用していない動画配信サービスや音楽配信サービスがないか確認し、解約を。

- 変動費の最適化:

- 食費:まとめ買いや食材の無駄をなくす工夫で節約できます。

- 交通費:公共交通機関の利用や、自転車への切り替えなども検討できます。

小さな節約でも、長年積み重ねると大きな金額になります。「塵も積もれば山となる」を実感できるでしょう。

老後資金の目標額を設定しよう

現状の収入と支出、そして見直し後の家計を把握できたら、いよいよ老後資金の目標額を設定します。

一般的に言われる「老後2,000万円」はあくまで目安。あなたのライフスタイルや理想とする老後生活によって、必要な金額は大きく異なります。

どんな暮らしをしたいですか?旅行に行きたい、趣味に没頭したい、孫と過ごす時間を増やしたい、など具体的にイメージしてみましょう。

それには月々いくらくらいの生活費が必要になりそうですか?

総務省の家計調査報告(2023年)によると、65歳以上の夫婦のみの無職世帯の平均消費支出は約26.9万円です。

これを参考に、ご自身の理想とする生活費が月々いくらになるか具体的に計算してみましょう。

年金の見込み額から、ステップ2で算出した生活費を差し引きます。

月々の不足額 × 予想される老後期間(例:85歳まで生きると仮定し、65歳からの20年間) = 老後資金の目標額

例えば、年金が月20万円で、理想の生活費が月25万円なら、月5万円の不足。

これが20年間続くとすれば、5万円 × 12ヶ月 × 20年 = 1,200万円が必要な老後資金となります。

もし住宅ローンが残っている場合や、車の買い替え、家のリフォームなど、大きな出費の予定がある場合は、それも加算するのを忘れないでください。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

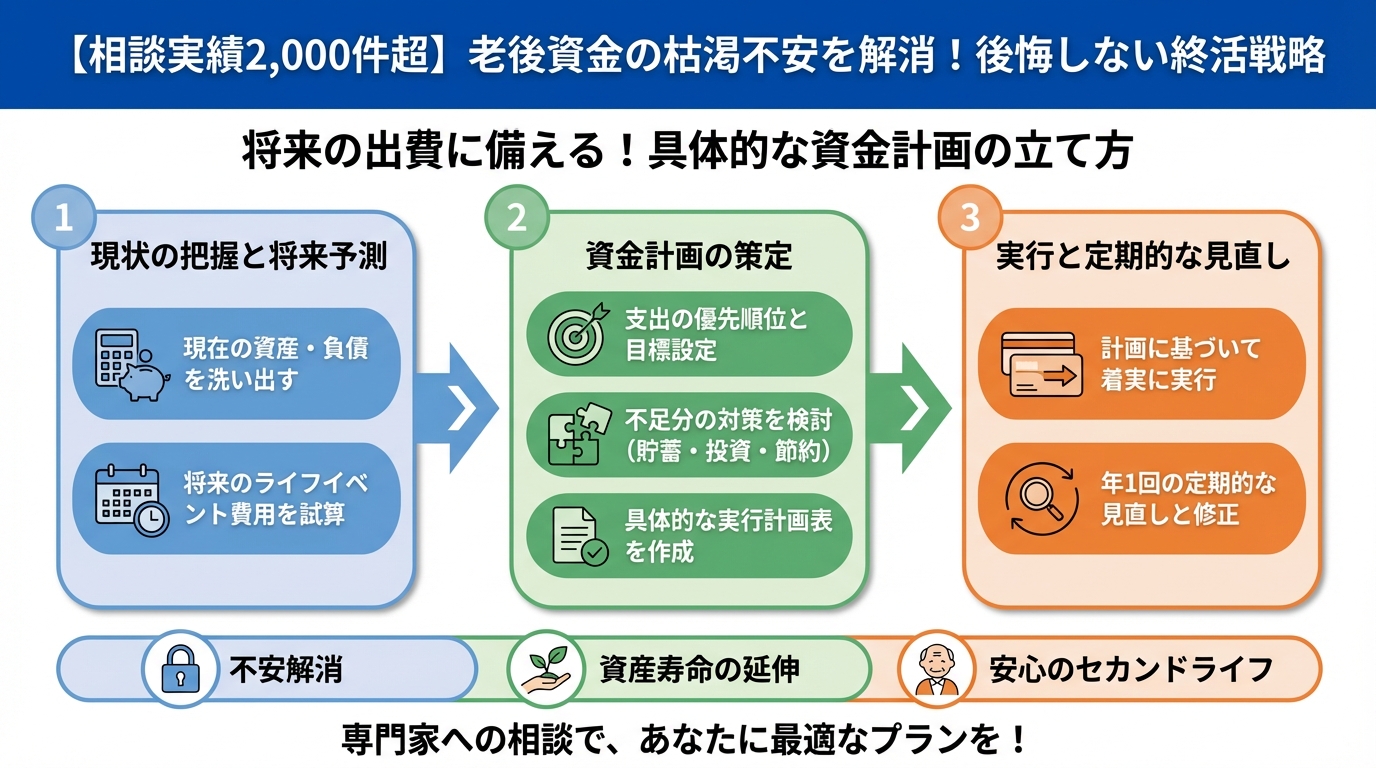

将来の出費に備える!具体的な資金計画の立て方

目標額が見えてきたら、次はそれを達成するための具体的な計画を立てていきましょう。将来の出費は、大きく分けて「医療・介護費」「生活費」「その他(趣味・旅行など)」の3つに分類できます。

医療費・介護費用の備えを具体的に考える

先述の通り、健康寿命と平均寿命の間には差があり、介護が必要となる可能性は決して低くありません。

公的な医療保険や介護保険制度はありますが、それだけでは賄いきれない費用も多々あります。

- 医療費の備え:

- 高額療養費制度の理解: 医療費の自己負担額が一定額を超えた場合、超過分が払い戻される制度です。知っていると安心感が違います。

- 民間医療保険の見直し: 必要に応じて、先進医療特約や入院給付金が付いた医療保険を検討しましょう。ただし、不要な保障は解約することも大切です。

- 介護費用の備え:

- 介護保険制度の活用: 要介護認定を受けることで、介護サービスを自己負担1〜3割で利用できます。

- 民間介護保険の検討: 公的介護保険だけでは賄えない、差額ベッド代や個室利用料、日用品費などをカバーするために有効です。

- 貯蓄の確保: 介護施設への入居一時金や、自宅リフォーム費用など、まとまったお金が必要になるケースに備えておきましょう。

もしもの時の備えは、早ければ早いほど安心です。健康なうちに、将来の選択肢を広げるための準備を始めていきましょう。

住居費や生活費の変動にどう対応するか

老後の生活費は、現役時代とは異なるパターンになることがあります。

- 住居費:

- 住宅ローンの完済目標: 老後も住宅ローンを抱えていると、生活を圧迫する大きな原因となります。できるだけ早期完済を目指しましょう。

- リバースモーゲージの検討: 自宅を担保に資金を借り入れ、死亡時に元金を返済する制度です。持ち家がある場合、老後の生活費の足しになる可能性があります。

- 住み替えの検討: 広すぎる家からコンパクトな住まいへの住み替えも、維持費や光熱費の削減に繋がります。

- 生活費:

- 生活レベルの調整: 現役時代と同じような生活レベルを維持しようとすると、すぐに資金が底をつく可能性があります。老後ならではの楽しみを見つけ、メリハリのある生活を心がけましょう。

- 地域のサービス活用: 自治体によっては高齢者向けの割引サービスや健康増進プログラムがありますので、積極的に活用するのも良いでしょう。

資産運用と貯蓄、賢い選択肢

老後資金を準備する方法として、貯蓄だけでなく、資産運用も有効な選択肢です。ただし、リスクとリターンを理解した上で、ご自身の状況に合った方法を選ぶことが重要です。

| 方法 | 特徴 | メリット | デメリット | おすすめの人 |

|---|---|---|---|---|

| 預貯金 | 元本が保証され、いつでも引き出せる | 安全性が高い、流動性が高い | インフレに弱い、金利が低い | リスクを避けたい、当面の生活費を確保したい人 |

| NISA / つみたてNISA | 株式や投資信託の利益が非課税 | 非課税メリットが大きい、少額から始められる | 元本割れのリスクあり | リスクを抑えつつ資産形成したい、長期投資を考えている人 |

| iDeCo (個人型確定拠出年金) | 掛け金が全額所得控除、運用益も非課税、受取時も控除あり | 税制優遇が非常に大きい | 原則60歳まで引き出せない、元本割れのリスクあり | 節税しながら老後資金を準備したい、長期で確実に積立たい人 |

| 個人年金保険 | 保険料を積み立てて、将来年金として受け取る | 計画的に貯蓄できる、死亡保障が付く場合も | インフレに弱い、途中解約に注意 | 貯蓄が苦手な人、公的年金に上乗せしたい人 |

👉 横にスクロールできます

資産運用は、必ずしも大きなリスクを伴うものではありません。少額から始められる「つみたてNISA」や「iDeCo」は、税制優遇も大きく、長期・積立・分散投資の原則を守れば、比較的リスクを抑えながら資産形成が可能です。

ただし、投資は自己責任。不安な場合は、ファイナンシャルプランナーなどの専門家に相談し、ご自身のライフプランに合ったポートフォリオを組むことが賢明です。

家族に負担をかけないための「終活サービス」活用術

私のように、母の急な入院で「もしもの時」に何も分からず途方に暮れる経験は、誰にでも起こりうることです。そんな時、心強い味方となるのが「終活サービス」です。

終活サービスが解決できる老後資金の悩み

終活サービスは、単に「お葬式の手配」や「遺言書の作成」だけではありません。老後資金に関する悩みにも多岐にわたって対応してくれます。

- 財産の一覧化と整理: 銀行口座、証券、不動産、保険など、ご自身の全ての財産をリストアップし、どこに何があるかを明確にするお手伝いをします。

- エンディングノートの作成サポート: 金融資産情報はもちろん、医療や介護に関する希望、葬儀やお墓の希望、大切な人へのメッセージなど、多岐にわたる情報をまとめる手助けをします。

- 専門家への橋渡し: 必要に応じて、税理士、弁護士、ファイナンシャルプランナーなど、各分野の専門家と連携し、より専門的なサポートを受けることができます。

- 任意後見契約の相談: 将来、判断能力が低下した場合に備え、あらかじめ信頼できる人に財産管理などを任せる契約について相談できます。

これらのサービスを活用することで、ご自身が元気なうちに老後資金に関する意思決定を行い、それを明確に記録しておくことが可能になります。これにより、万が一の事態が起こっても、ご家族が混乱することなく、あなたの希望に沿った対応ができるようになります。

終活サービスの種類と選び方のポイント

終活サービスと一口に言っても、提供している会社や内容、料金体系は様々です。ご自身のニーズに合ったサービスを選ぶことが大切です。

- 総合型終活サービス: 遺言書、エンディングノート、相続、葬儀、お墓、身辺整理など、幅広い分野をトータルでサポート。

- メリット: 一箇所でまとめて相談できる安心感。

- デメリット: 費用が高めになる傾向。

- 分野特化型サービス: 相続専門、遺品整理専門、エンディングノート作成サポート専門など、特定の分野に特化。

- メリット: 特定の悩みに深く対応してくれる。費用が抑えられる場合も。

- デメリット: 複数の悩みを抱えている場合は、それぞれに相談が必要。

選ぶ際のポイント:

- 実績と信頼性: 相談実績が豊富か、第三者機関の認定を受けているかなどを確認。

- 料金体系: 明確な料金提示があるか、追加料金が発生しないか。

- 担当者との相性: 親身になって話を聞いてくれるか、専門知識が豊富か。

- アフターフォロー: 契約後のサポート体制はどうか。

実際に終活サービスを利用するメリット・デメリット

具体的な終活サービスについて、メリットとデメリットを比較してみましょう。

| 項目 | メリット | デメリット |

|---|---|---|

| 安心感の向上 | プロが最適な計画を提案し、具体的なアクションをサポートするため、漠然とした不安が解消され、精神的な負担が軽減されます。 | 費用が発生します。また、サービスによっては内容が不十分だと感じることもあります。 |

| 家族への負担軽減 | ご自身の意思が明確になるため、万が一の際に、残された家族が迷うことなく手続きを進められます。トラブルのリスクも低減します。 | ご自身の希望を家族に伝え、理解を得るプロセスは、サービス利用とは別に必要です。 |

| 財産管理の効率化 | 資産の把握、整理、運用、相続準備まで一貫してサポートされるため、財産管理が効率的になり、見落としや無駄をなくせます。 | 情報共有や書類準備に時間がかかる場合があります。全てを任せきりにすると、ご自身で状況を把握できなくなるリスクも。 |

| 専門知識の活用 | 税理士、弁護士、ファイナンシャルプランナーなど、各分野の専門家と連携することで、複雑な問題にも適切な解決策が得られます。 | 複数の専門家との連携が必要な場合、手続きが複雑に感じられることがあります。 |

👉 横にスクロールできます

私の経験からも、終活サービスを利用することは、自分自身だけでなく、大切な家族への最高の贈り物だと感じています。

もし、あの時、母が終活サービスを利用していたら、私も母も、もっと安心して向き合えたことでしょう。

「終活ノートナビ」でご紹介している終活サービスは、実績豊富なプロフェッショナルが揃っています。ぜひ一度、ご検討されてみてはいかがでしょうか。

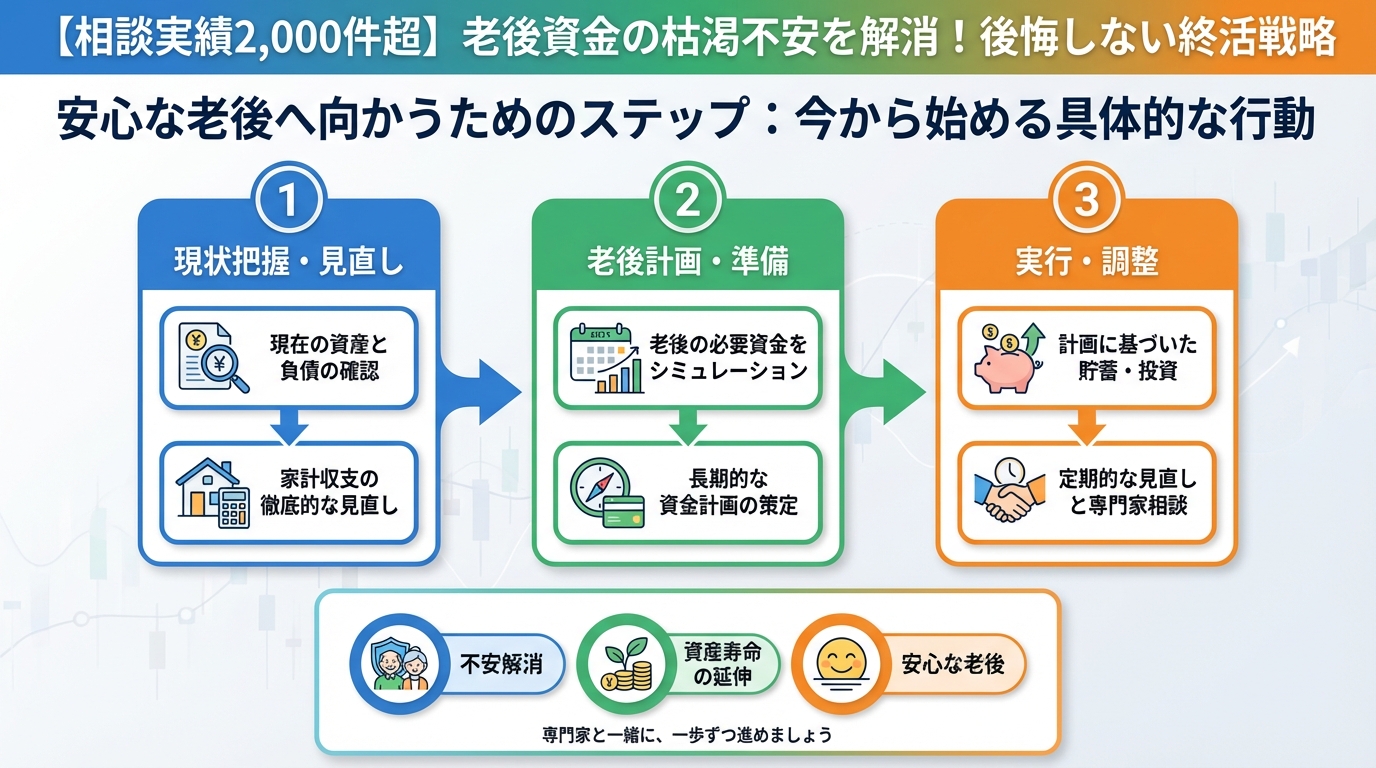

安心な老後へ向かうためのステップ:今から始める具体的な行動

老後資金の不安を解消し、安心した未来を築くためには、知るだけでなく「行動」が大切です。さあ、一歩踏み出しましょう。

まずは無料相談から!専門家の力を借りる

老後資金や終活は、一人で抱え込むには複雑な問題が多いものです。そんな時は、迷わず専門家の力を借りてください。

「終活ノートナビ」では、無料の初回相談を受け付けている終活カウンセラーやファイナンシャルプランナーを紹介しています。

当サイトの終活サービス紹介ページから、気になるサービスを見つけて無料相談を申し込みましょう。オンライン相談に対応しているサービスも多くあります。

専門家には、ご自身の現在の状況(収入、貯蓄、家族構成など)と、最も不安に感じていること、解決したいことを率直に伝えてください。

専門家は、あなたの状況に合わせて、老後資金計画の見直し、資産運用の選択肢、エンディングノート作成のアドバイスなど、具体的な解決策を提案してくれます。

無料相談は、決して契約を強制するものではありません。まずは情報収集の場として活用し、あなたに合った専門家を見つける大切な機会と捉えてください。

専門家と話すことで、漠然とした不安が具体的な課題へと変わり、解決への道筋が見えてくるはずです。

エンディングノートで希望を明確にする

エンディングノートは、終活の「要(かなめ)」とも言える大切なツールです。

これまでの人生を振り返り、これからの希望を整理することで、ご自身の人生の棚卸しができるだけでなく、残されたご家族へのメッセージとしても機能します。

- 老後資金の記録: 銀行口座、証券、保険、年金情報など、すべての金融資産情報をまとめておくことで、家族が困ることはありません。

- 医療・介護の希望: 延命治療の意思、希望する介護施設、看取りの場所など、もしもの時の選択肢を明確に伝えておきましょう。

- 葬儀・お墓の希望: 葬儀の形式、参列してほしい人、お墓の希望など、ご自身の想いを具体的に記録します。

- 大切な人へのメッセージ: 感謝の言葉や、伝えたい想いを記すことで、心の整理にも繋がります。

エンディングノートに法的な拘束力はありませんが、ご家族があなたの意思を理解し、尊重するための大切な手がかりとなります。

「終活ノートナビ」では、エンディングノートの書き方に関する詳細なガイドもご用意していますので、ぜひ参考にしてください。

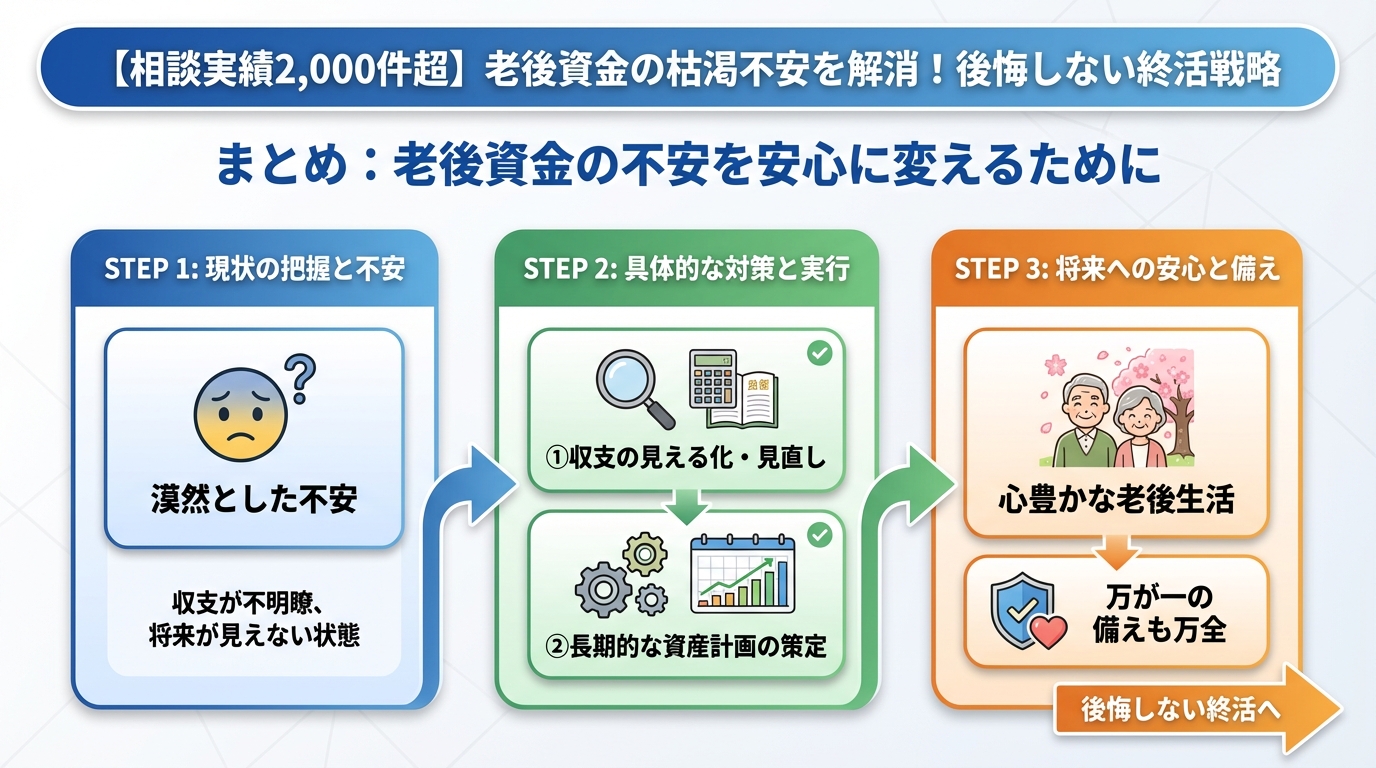

まとめ:老後資金の不安を安心に変えるために

ここまで、老後資金の不安を解消し、安心の未来を築くための具体的なステップをご紹介してきました。

終活は、決して「終わり」を意識する寂しい活動ではありません。むしろ、これからの人生をより豊かに、自分らしく生きるための「準備」だと私は考えています。

- ✅ まずは現状把握!収入と支出を「見える化」し、老後資金の目標額を設定しましょう。

- ✅ 医療費・介護費、住居費、生活費など、将来の具体的な出費に備える計画を立てましょう。

- ✅ 貯蓄だけでなく、NISAやiDeCoといった資産運用も賢く活用しましょう。

- ✅ 家族に負担をかけないために、終活サービスの活用を検討し、専門家の力を借りましょう。

- ✅ エンディングノートで、ご自身の希望や大切な情報を明確に記録しておきましょう。

「後悔先に立たず」という言葉がありますが、終活はまさにその逆。「準備すれば、後悔は減らせる」活動です。

私が母の経験から学んだように、準備を始めるタイミングは「今」です。

漠然とした不安を具体的な行動に変えることで、あなたの老後はきっと、安心と喜びに満ちたものになるでしょう。

私も、終活カウンセラーとして、皆さんの「安心」をサポートし続けていきます。

この情報が、あなたの未来への一歩を踏み出すきっかけとなれば幸いです。

終活ノートナビでは、今後も皆さんの終活をサポートする情報を発信していきますので、ぜひご活用ください。

2026年04月 終活良子