皆様、こんにちは。終活良子です。

「このままで、老後の生活は大丈夫かしら?」

「医療費や介護費用が増えたら、どうすればいいんだろう…」

50代、60代を迎える皆様の中には、そんな漠然とした将来への不安を抱えている方もいらっしゃるのではないでしょうか。年金だけでは心許ない、何から手をつけたら良いか分からない、といった声は、私が日々お聞きするご相談の中でも特に多いものです。

しかし、その不安を放置してしまうと、思わぬ病気や介護が必要になった際に、ご自身だけでなく、大切なお子様やご家族に大きな負担をかけてしまうことになりかねません。最悪の場合、経済的な困窮から、ご自身の望まない形で生活が大きく変わってしまう可能性もゼロではありません。

この記事では、私、終活良子が2,000件以上の終活相談を通じて培った知識と経験をもとに、老後資金の不安を解消し、安心と希望に満ちた未来を築くための具体的なステップをご紹介します。この記事を読み終える頃には、漠然とした不安が具体的な計画へと変わり、一歩踏み出す勇気が湧いてくるはずです。

※この記事にはPRが含まれます

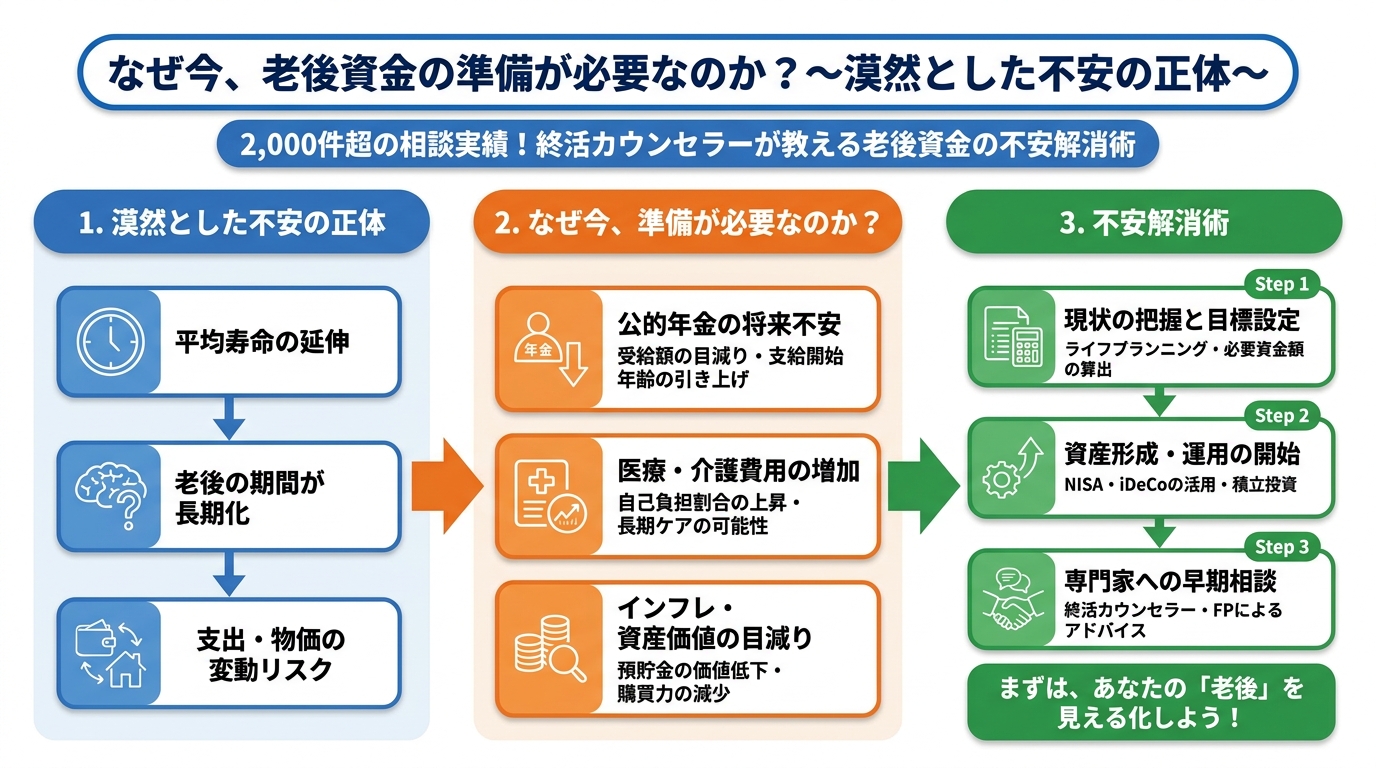

なぜ今、老後資金の準備が必要なのか?〜漠然とした不安の正体〜

「まだ先のこと」と感じる方もいらっしゃるかもしれませんが、老後資金の準備は、まさに「今」始めることが大切です。その理由を、具体的なデータと私の経験を交えてお話ししましょう。

統計データで見る日本の高齢化と長寿化

日本の社会は、世界でも類を見ないスピードで高齢化が進んでいます。厚生労働省の「令和4年簡易生命表」によると、日本人の平均寿命は男性が81.05歳、女性が87.09歳と、過去最高水準を更新し続けています。これは喜ばしいことであると同時に、老後の期間が長くなることを意味します。

2023年9月発表の総務省統計局のデータでは、総人口に占める65歳以上の人口の割合は29.1%に達し、世界で最も高齢化が進んだ国となっています。

長寿化は、私たちが元気でいられる期間を延ばしてくれますが、同時に「セカンドライフ」をいかに豊かに過ごすか、という問いを突きつけます。そのためには、やはり経済的な基盤が不可欠なのです。

医療費・介護費の高騰と老後破産のリスク

寿命が延びれば、どうしても避けられないのが医療や介護の費用です。厚生労働省の「国民医療費の概況」によると、国民医療費は年々増加の一途を辿り、特に高齢者の医療費は全体の大きな割合を占めています。また、介護についても、公的な介護保険制度があるとはいえ、自己負担額や施設利用料、在宅介護にかかる費用など、予想以上にかさんでしまうケースは少なくありません。

総務省の家計調査報告(家計収支編)2023年によると、65歳以上の単身世帯の平均消費支出は月額約14.9万円、夫婦世帯では約25.8万円です。これに対し、年金収入だけでは不足するケースが多く、不足分を貯蓄で補うのが現実です。もし十分な備えがないと、万が一の際に「老後破産」に陥るリスクも考えられます。

私自身、母の突然の入院を経験し、医療費や介護費の現実を目の当たりにしました。当時、母は年金で生活していましたが、想定外の入院費や治療費、その後の在宅介護にかかる費用など、積み重なる出費に「あの時、もっと早くお金の準備について話し合っていれば…」と後悔の念に駆られました。その経験が、私が終活カウンセラーとして皆様のお力になりたいと強く思うようになった原点です。あの時の私のような後悔を、皆様には決してしてほしくありません。

老後資金はいくら必要?「2,000万円問題」だけじゃない!

「老後2,000万円問題」という言葉を耳にしたことがある方も多いでしょう。しかし、必要な資金は、その方のライフスタイルや健康状態によって大きく異なります。一体いくら準備すれば安心できるのでしょうか。

ゆとりのある老後を送るための具体的な目安額

公益財団法人生命保険文化センターの「令和4年度 生活保障に関する調査」によると、夫婦2人が老後に最低限必要と考える生活費は月額平均23.2万円。これに対し、ゆとりのある老後生活を送るためには月額平均37.9万円が必要だとされています。

| 生活レベル | 月額必要額(夫婦2人) | 年間必要額 | 65歳から90歳までの合計額(25年間) |

|---|---|---|---|

| 最低日常生活費 | 約23.2万円 | 約278.4万円 | 約6,960万円 |

| ゆとりのある生活費 | 約37.9万円 | 約454.8万円 | 約1億1,370万円 |

👉 横にスクロールできます

もちろん、これはあくまで平均値です。ご自身の現在の生活費や趣味、将来やりたいことを具体的に洗い出すことで、よりパーソナルな目標額が見えてきます。

年金だけでは足りない現実と自助努力の必要性

「年金があるから大丈夫」と考えている方もいらっしゃるかもしれません。しかし、現在の年金制度は、現役世代の減少と高齢者の増加により、厳しい財政状況にあります。先の生命保険文化センターの調査でも、年金だけで最低限の生活費が賄えると考えている人はごく少数です。

多くの世帯で、年金収入だけでは生活費が不足し、その不足分を貯蓄や退職金で補っているのが現状です。だからこそ、公的年金に加えて、ご自身で計画的に資産形成を行う「自助努力」が、安心した老後を送るためには不可欠なのです。

医療費・介護費・葬儀費用…見落としがちな隠れた出費

老後資金を考える上で、日々の生活費や趣味にかかる費用だけでなく、思わぬ大きな出費にも目を向ける必要があります。特に見落としがちなのが、以下の費用です。

- 医療費: 高額療養費制度があるとはいえ、自己負担分や先進医療費、差額ベッド代など、積み重なると大きな金額になります。

- 介護費用: 介護保険サービスを利用しても、自己負担分や、施設入居の場合は入居一時金、月額利用料が発生します。生命保険文化センターの調査によると、介護期間の平均は約5年1ヶ月で、介護費用の総額は平均約581万円(一時的な費用+月額費用×期間)と報告されています。

- 住宅関連費用: 自宅のリフォーム費用や、バリアフリー化の費用、場合によっては住み替え費用なども考慮に入れる必要があります。

- 葬儀費用・お墓代: ご自身の「もしも」の時に備えて、葬儀費用や、お墓の購入・維持費用についても準備が必要です。日本消費者協会の2020年調査では、葬儀費用は平均約180万円と言われています。

これらの「隠れた出費」を事前に想定しておくことで、より現実的な老後資金計画を立てることができます。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

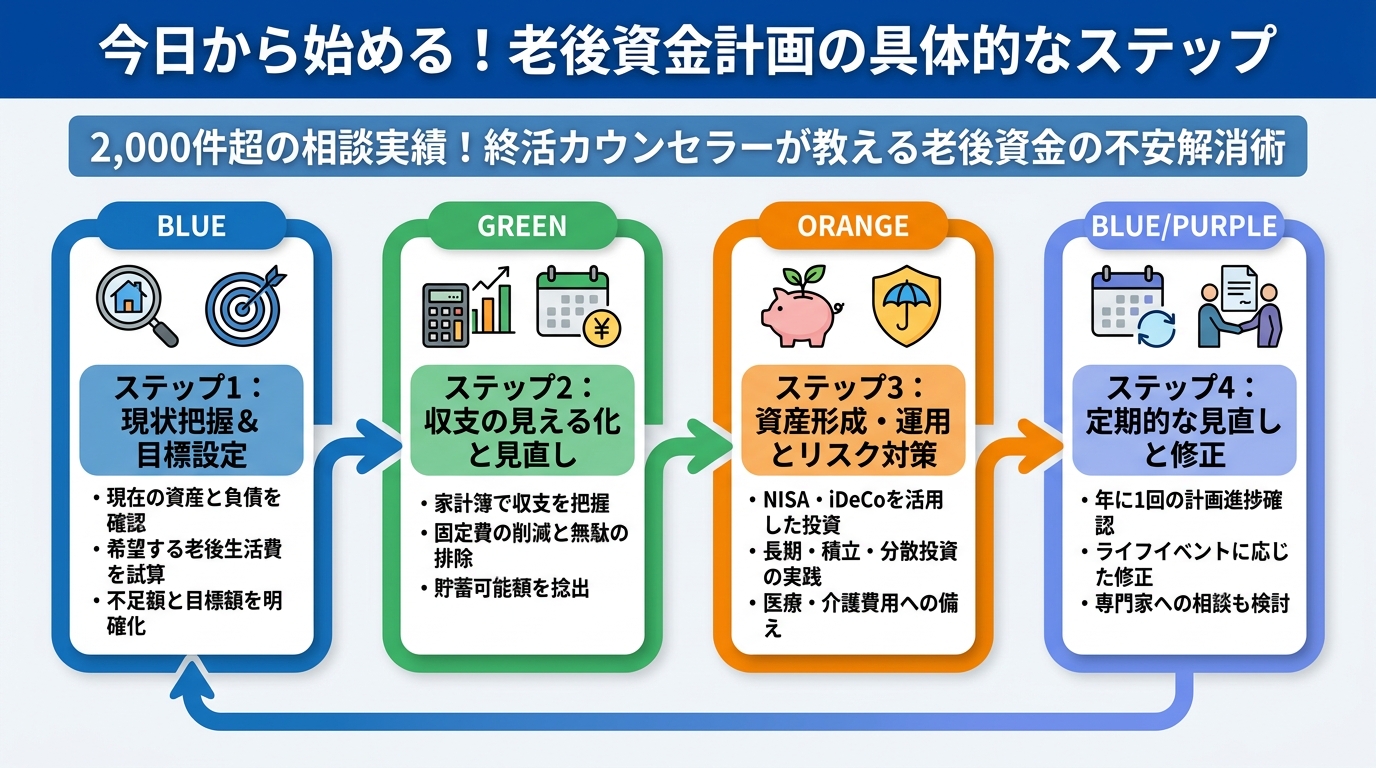

今日から始める!老後資金計画の具体的なステップ

漠然とした不安を具体的に解決するためには、行動を起こすことが何よりも大切です。ここからは、私、終活良子がおすすめする老後資金計画の具体的なステップをご紹介します。

まずは、ご自身の現在の資産と負債を全て書き出してみましょう。銀行預金、株や投資信託、退職金、個人年金、保険の解約返戻金などが資産。住宅ローン、自動車ローン、カードローンなどが負債です。これにより、ご自身の「金融資産の全体像」が見えてきます。

次に、先ほどの「ゆとりのある老後を送るための具体的な目安額」や「隠れた出費」を踏まえ、ご自身が「いつまでに」「いくら」老後資金を準備したいのかを具体的に設定します。例えば、「70歳までに、現在の貯蓄に加えて2,000万円を貯める」といった具体的な目標です。

目標額が定まったら、それを達成するための具体的な計画を立てます。方法は一つではありません。ご自身の年齢、リスク許容度、ライフプランに合わせて、最適な組み合わせを検討しましょう。

- 貯蓄: 定期預金や積立貯蓄など、着実に資産を増やす方法です。

- 投資: NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など、税制優遇を受けながら資産運用ができる制度を積極的に活用しましょう。長期・積立・分散投資を基本とすることで、リスクを抑えながら効率的な資産形成を目指せます。

- 保険: 終身保険や個人年金保険など、将来のための保障と貯蓄を兼ね備えた保険商品も選択肢の一つです。医療保険や介護保険への加入も検討し、万が一の出費に備えることができます。

これらのステップを通じて、漠然とした不安は具体的な「見える化」された計画へと変わります。「私も昔は、お金の管理が苦手でした。でも、一つ一つ整理していくことで、こんなにも安心感が得られるんだと実感したんです。」ご自身のペースで、一歩ずつ進めていきましょう。

終活サービスを活用して安心の未来を手に入れる

「計画は立てたけれど、一人で実行するのは不安」「もっと専門的なアドバイスが欲しい」と感じる方もいらっしゃるかもしれません。そんな時にこそ、終活サービスが皆様のお力になります。

なぜ「終活サービス」が老後資金計画に役立つのか

終活サービスは、単に「終わり」の準備をするだけでなく、「これからの人生をより豊かに、安心して生きるため」のサポートを提供します。特に老後資金計画においては、以下のようなメリットがあります。

- 専門家による個別相談: 私のような終活カウンセラーや、ファイナンシャルプランナーなどの専門家が、お客様一人ひとりの状況に合わせた最適な資金計画を一緒に考えます。

- 情報の一元管理: 資産情報、保険契約、年金情報などを整理し、一覧できる形にしておくことで、ご自身やご家族が困った時にすぐに確認できます。

- 最新情報の提供: 法改正や社会情勢の変化に応じた、最新の老後資金に関する情報や制度活用のアドバイスを受けられます。

私がこれまでに担当した2,000件以上の相談の中には、「もっと早く終活サービスを利用していれば、こんなに悩まずに済んだのに」というお声も少なくありませんでした。専門家と二人三脚で進めることで、よりスムーズに、より確実に安心を手に入れることができます。

終活サービスでできること:具体的な活用例

終活サービスは、老後資金計画だけでなく、多岐にわたる「終活」全般をサポートします。具体的な活用例をいくつかご紹介しましょう。

- 資産・負債の棚卸しと整理: 専門家が同席し、ご自身の財産を漏れなく洗い出し、必要な情報を整理するお手伝いをします。

- エンディングノートの作成サポート: 財産情報だけでなく、医療や介護に関する希望、葬儀やお墓の希望、大切な人へのメッセージなどをまとめることで、ご自身の意思を明確にし、ご家族の負担を軽減します。

- 相続・遺言に関するアドバイス: 弁護士や司法書士といった専門家と連携し、遺言書の作成支援や相続対策に関する具体的なアドバイスを提供します。

- 医療・介護に関する情報提供: 公的な制度や、民間のサービスについて、最新の情報を提供し、お客様に最適な選択肢を見つけるサポートをします。

重要なのは、終活サービスは「ご自身の人生を主体的にデザインするツール」であるということです。誰かに任せきりにするのではなく、ご自身が納得できる形で、専門家と共に未来を築いていく意識が大切です。

終活サービスを利用することで、漠然とした不安が具体的な安心へと変わるでしょう。「もっと早く相談すればよかった!」と笑顔でおっしゃるお客様の声を聞くたびに、この仕事の喜びとやりがいを感じます。皆様もぜひ、終活サービスを通じて、ご自身の理想の老後を具体的に描いてみませんか?

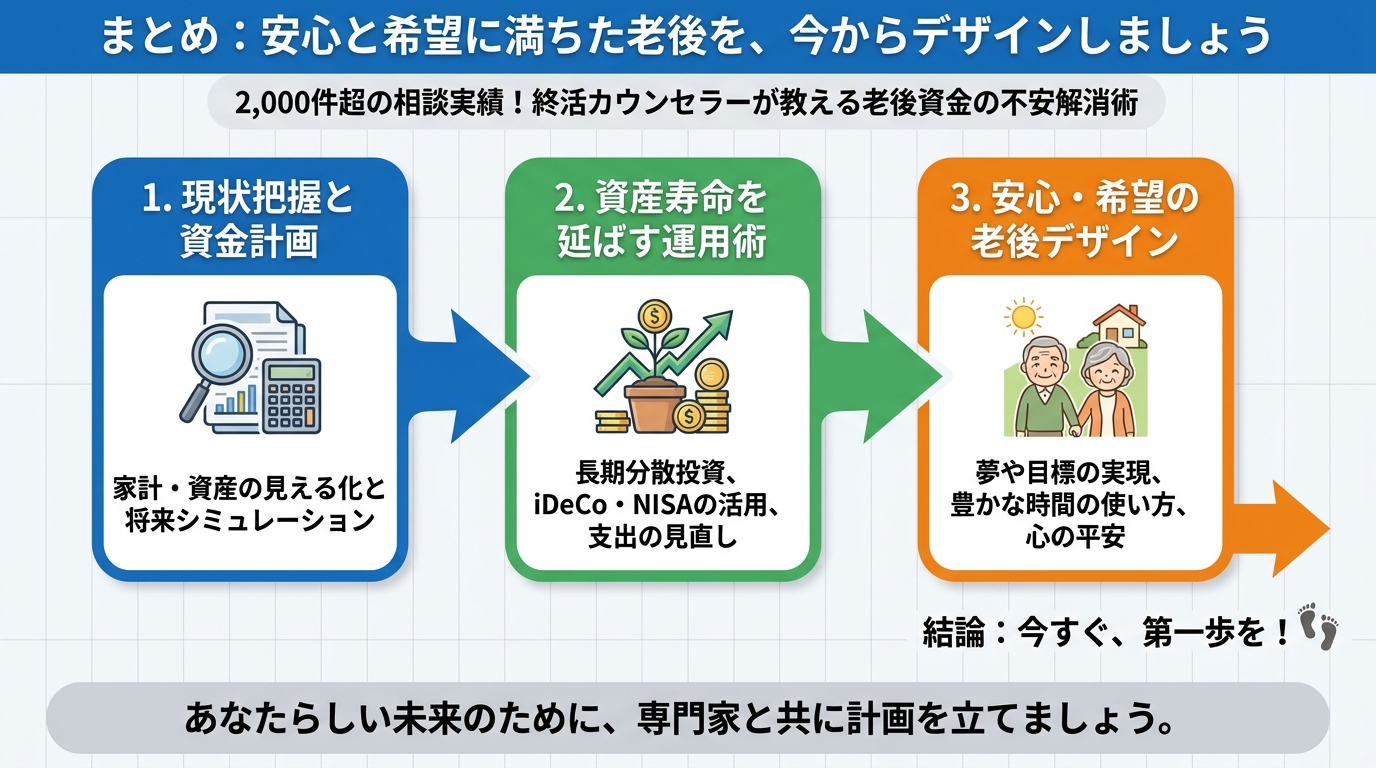

まとめ: 安心と希望に満ちた老後を、今からデザインしましょう

老後資金の準備は、決して「面倒なこと」や「不安なこと」だけではありません。それは、ご自身の未来をより豊かに、より安心して過ごすための「希望への投資」です。

今日の記事でご紹介したポイントを改めて確認しましょう。

- ✅ 高齢化社会と長寿化が進む中で、老後資金の準備は必須

- ✅ 年金だけでは不足する現実と、自助努力の重要性

- ✅ 医療費、介護費、葬儀費用など、見落としがちな隠れた出費に備える

- ✅ 現状把握、目標設定、資金形成計画という具体的な3ステップで行動する

- ✅ 終活サービスを上手に活用し、専門家のサポートを得る

私、終活良子は、母の突然の入院という経験から、終活の重要性を身をもって学びました。そして、その経験を糧に、2,000件以上のご相談を伺ってきました。皆様一人ひとりの状況は異なりますが、「安心したい」「大切な人に負担をかけたくない」という思いは共通しています。

未来の自分を、そして大切なご家族を笑顔にするために、今、一歩踏み出してみませんか?具体的な行動は、必ずや明るい未来へと繋がります。皆様の「安心」を、心から応援しています。

この記事が、皆様の老後資金計画の一助となれば幸いです。また何かご不安なことがございましたら、いつでも「終活良子」にご相談ください。