将来の老後資金に不安を抱える60代の皆さまへ。退職金の運用方法で安全かつ効果的な選択に迷っていませんか?私自身、母の突然の入院で後悔を経験し、終活カウンセラーとして2,000件以上の相談を受けてきました。この記事では退職金の運用おすすめ安全策を比較し、安心した老後資金準備のお手伝いをします。

退職金運用に不安を感じる原因とは?

退職後の生活費の柱となる退職金。60代での運用はリスクと安全性のバランスが難しいことが最大の不安要素です。

・どの投資商品が安全か分からない

・年金だけでは生活が不安

・老後資金平均や夫婦の必要額が把握できていない

こうした悩みは多くの方が抱えています。私も母の急変で計画の甘さを痛感し、相談実績を通じて学びました。

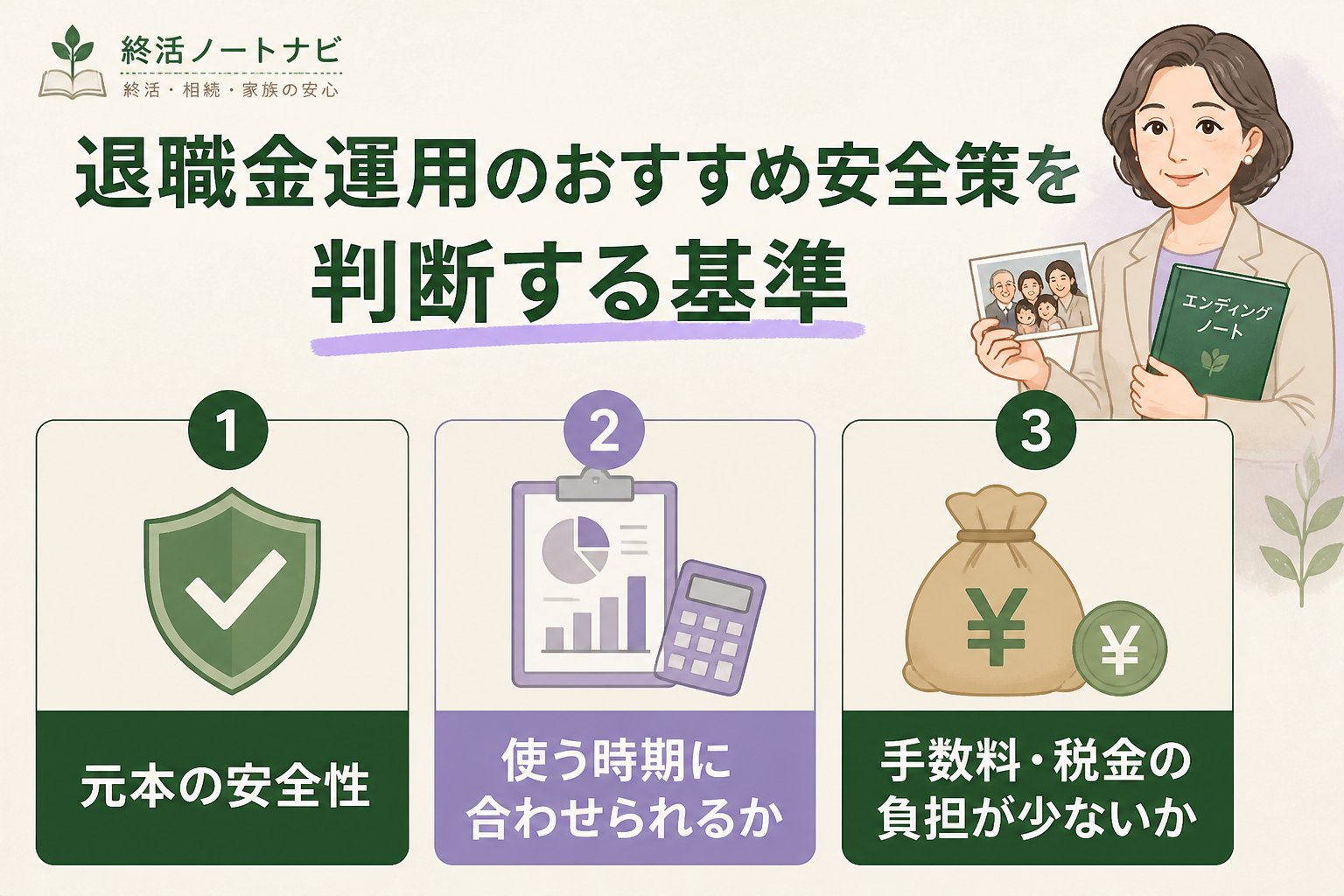

退職金運用のおすすめ安全策を判断する基準

安全な運用方法の判断基準は、元本割れリスクの低さと収益の安定性です。

さらに、60代の資金運用は、生活防衛資金を確保しつつ無理のないリスク管理が必要です。

具体的には以下のポイントが重要です。

- リスク許容度の把握

- 分散投資によるリスク軽減

- 老後資金の平均や夫婦の必要額を踏まえた計画設計

老後資金 平均と夫婦の必要額とは?

一般的に夫婦の老後資金は平均2,000万円以上が必要とされますが、生活スタイルで変動します。

65歳での退職を想定し、年金いくらもらえる計算を簡単にすることも重要です。

たとえば年金収入が月20万円の場合、年間240万円。生活費に足りない分を退職金運用で補います。

60代におすすめの退職金運用方法比較

| 運用方法 | 安全性 | 期待収益率 | 特徴 | 初心者向け |

|---|---|---|---|---|

| 定期預金・国債 | 高い | 低い(0.1~0.5%) | 元本保証、流動性あり | ◎ |

| 投資信託(バランス型) | 中程度 | 中(2~4%) | 分散投資でリスク抑制 | 〇 |

| 個別株式投資 | 低い | 高い(変動大) | リスク高いが大きな収益可能 | △ |

| 不動産投資(REITなど) | 中程度 | 中(3~5%) | インカムゲイン狙い可 | 〇 |

| iDeCo (個人型確定拠出年金) | 中程度 | 中(2~5%) | 節税効果あり、50代からでも始められる | 〇 |

👉 横にスクロールできます

iDeCoは50代から始めるのは遅い?

iDeCoは50代からでも始める価値があります。

節税メリットと長期運用効果は限定的になりますが、退職金運用の一部に組み込むことで安定性を高められます。

遅いからと諦めず、今からでも検討しましょう。

退職金運用の具体的手順と注意点

現在の資産状況と老後資金の必要額を正確に把握する

年金いくらもらえるか簡単に計算し、収入と支出のバランスを確認する

リスク許容度を見極めて、安全性の高い運用商品を選ぶ

運用計画を立て、必要に応じて専門家に相談する

重要ポイント

退職金は一括で使わず、生活防衛資金を確保しつつ分散投資を心がけましょう。

退職金運用の安全性を高めるために知っておきたい注意点

- 元本保証のない金融商品は慎重に検討する

- 詐欺や高金利をうたう投資話に注意

- 情報は公的機関や信頼できる専門家から得ることが大切

- 運用結果は必ずしも保証されないため、計画的に取り組む

私の経験上、母の急な入院で資金面の準備が足りなかったことが後悔の原因でした。終活カウンセラーとして相談を受ける中で、安心できる運用方法を提案しています。

まとめ:退職金 運用 おすすめ 安全な方法で安心老後資金を準備

退職金の運用は不安もありますが、安全性と収益性のバランスを見極めることが大切です。

本記事のポイントは以下の通りです。

- 老後資金平均や夫婦の必要額を把握し、年金いくらもらえるか計算する

- 定期預金や国債、バランス型投資信託、iDeCoなど安全性の高い商品を活用する

- 50代からでもiDeCoは遅くないため、検討の価値あり

- リスク許容度を踏まえた計画的な運用を心がける

退職金 運用 おすすめ 安全な方法で老後の安心を手に入れましょう。

ご自身の状況に合わせて計画を立て、必要なら専門家相談を活用してください。

チェックリストで確認することで、より具体的な準備が可能です。

よくある質問(FAQ)

Q1: 退職金を全額一括で運用しても大丈夫?

A1: 一括運用はリスクが高いため、生活防衛資金を残し分散した運用がおすすめです。

Q2: 60代でも投資信託は始められますか?

A2: はい、分散効果が期待できるので初心者向けのバランス型投資信託がおすすめです。

Q3: iDeCoは何歳まで始められますか?

A3: 60歳未満までに加入手続きを完了すれば、65歳まで運用を継続できます。50代での開始も遅くありません。