将来の老後資金に不安を感じる50代の皆さまへ。iDeCo 50代 始める 遅いのか悩む方のために、私が母の突然の入院で経験した後悔から得た終活の知見をもとに、具体的な始め方と注意点をわかりやすく解説します。

50代からiDeCoを始めることは遅いのか?その理由と背景

50代からのiDeCo(個人型確定拠出年金)加入は遅すぎるのでは?と悩む方は多いですが、実際は遅くないどころか有効な老後資金対策です。

私自身、母の突然の入院で介護費用の準備が間に合わず苦い思いをしました。

50代からでも積立と節税効果を利用して、老後の資金準備は十分可能です。

50代からiDeCoを始めるメリット

- 税制優遇による節税効果が大きい

- 自分のペースで積み立て可能

- 老後資金を計画的に準備できる

- 介護費用などの将来支出に備える安心感

50代からの積立期間と影響

iDeCoは60歳までに積み立てる必要があるため、50代後半から始めると積立期間は10年未満となります。

積立期間が短いので積立金額を増やすか、他の資産運用と組み合わせて計画を立てることが大切です。

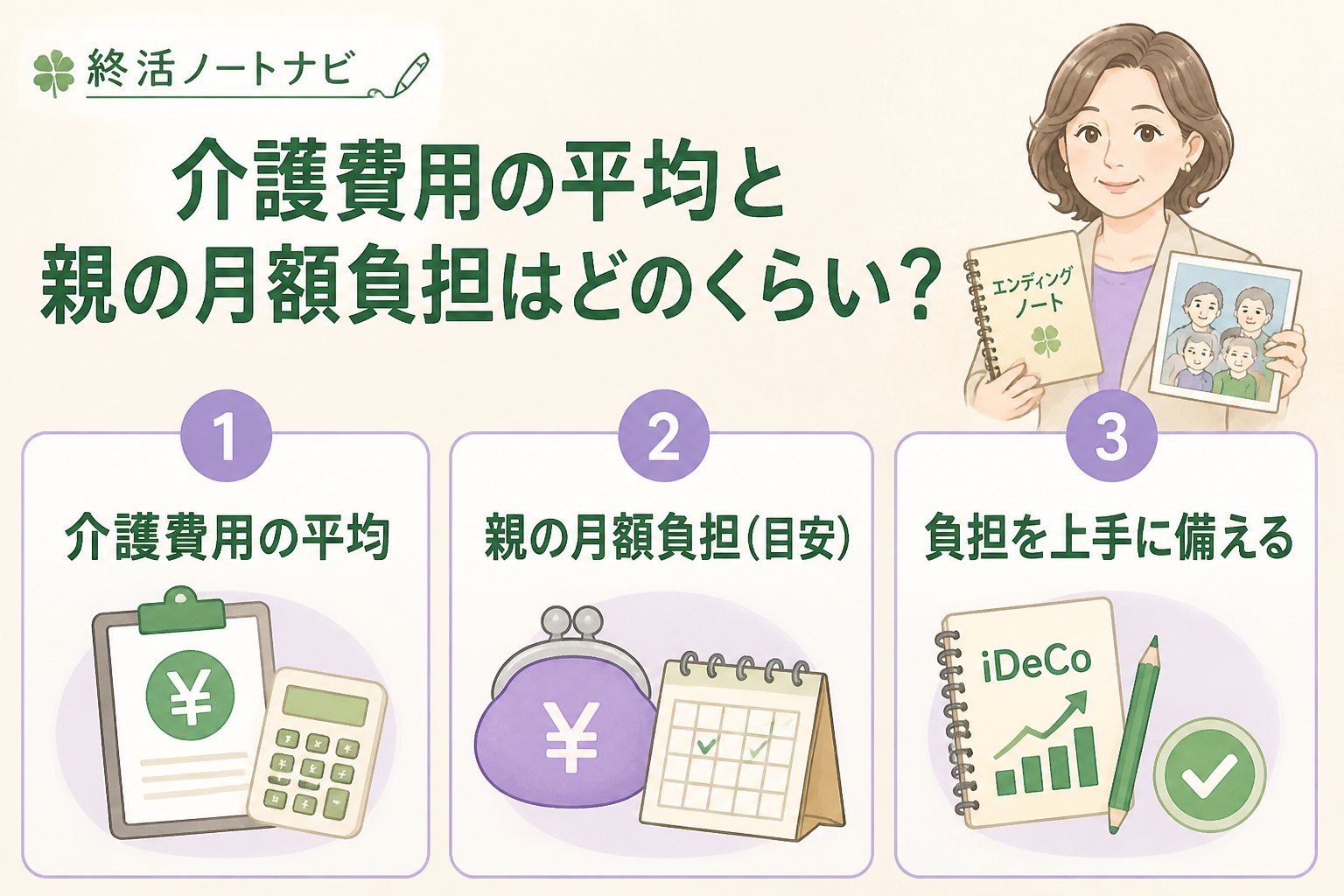

介護費用の平均と親の月額負担はどのくらい?

終活の中でも大きな不安材料となるのが介護費用です。

厚生労働省のデータによると、介護にかかる費用の平均は月額約5万円から10万円程度とされています(※地域差、介護度により変動)。

| 費用項目 | 月額の目安 | 備考 |

|---|---|---|

| 介護サービス利用料 | 3万~7万円 | 介護度による変動あり |

| 医療費 | 1万~3万円 | 慢性疾患などの場合 |

| その他生活費 | 1万~2万円 | 日用品等 |

👉 横にスクロールできます

このように月いくら必要か把握し、iDeCoの節税効果も活かしつつ準備することが重要です。

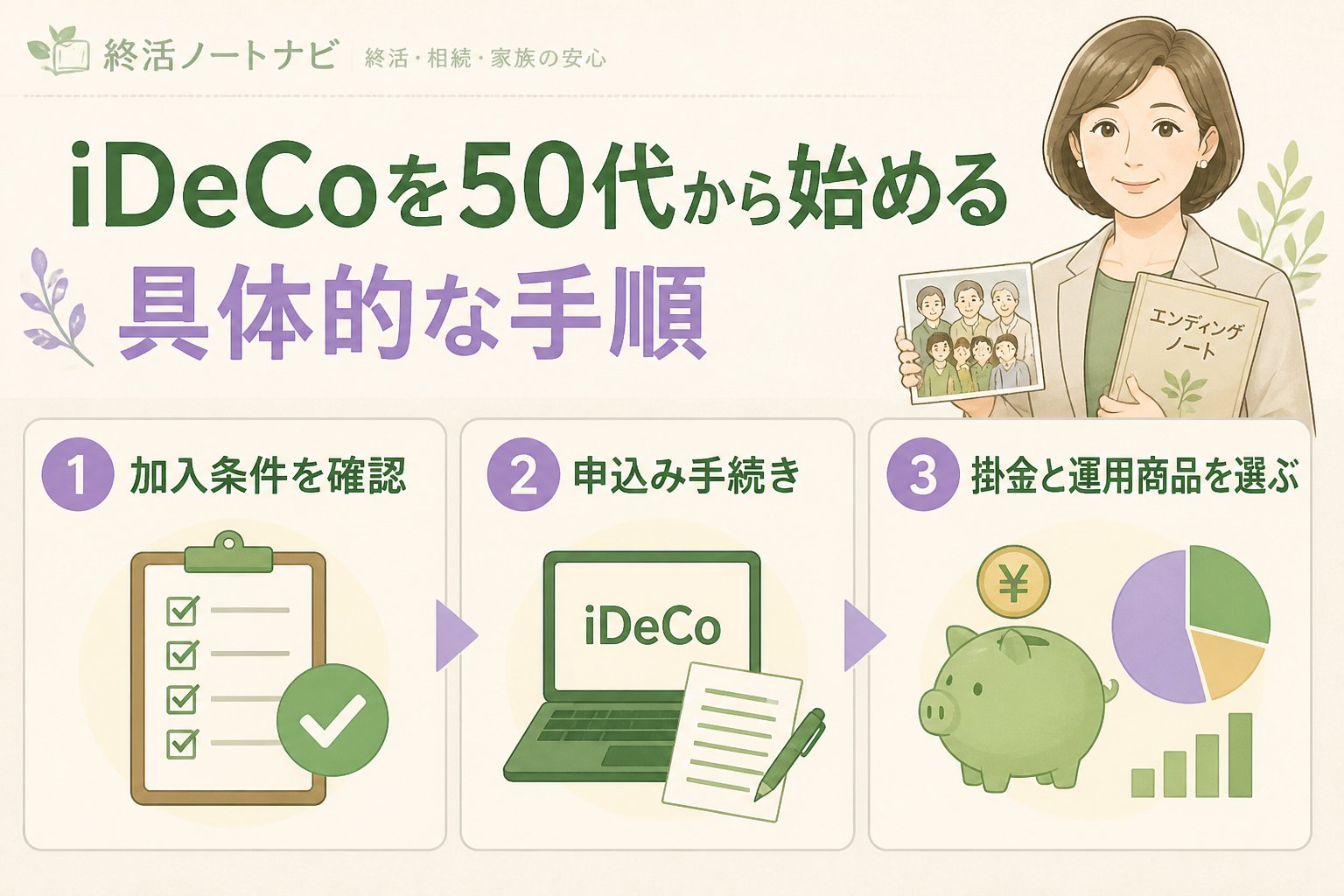

iDeCoを50代から始める具体的な手順

家計の収入支出を整理し、介護費用や老後生活費を見積もることから始めましょう。

勤務先の年金制度や自営業かによって選択肢が異なります。金融機関のサービス内容や手数料も比較しましょう。

50代は積立期間が短いため、月額最大まで掛けるのがおすすめですが、無理のない範囲で設定してください。

リスク許容度に合わせて預金や投資信託などを選びます。分散投資を心がけましょう。

ライフプランや市場状況の変化に合わせて掛金や商品配分の見直しを行います。

始める際の注意点とよくある疑問

注意点:iDeCoは60歳まで原則引き出せません。短期間での運用となるためリスク管理は大切です。また、掛金の上限は職業により異なります。

Q1: 50代でiDeCoを始める場合、節税効果はどのくらいありますか?

掛金全額が所得控除対象となるため、年収や税率によりますが、数万円から数十万円規模の節税になる場合があります。詳細は税理士等の専門家に相談してください。

Q2: 介護費用のためにiDeCo以外にできる準備は?

介護保険の理解や介護保険料の積立、貯蓄の確保も重要です。iDeCoは老後資金全体の一部として活用しましょう。

Q3: iDeCoと他の年金制度を併用できますか?

はい、国民年金や厚生年金に加え、iDeCoを活用可能です。ただし掛金の上限枠があるため注意が必要です。

まとめ:iDeCo 50代 始める 遅いではなく準備の有効手段

iDeCo 50代 始める 遅いと思わず、今からでも具体的な手順で準備を進めることが大切です。

介護費用の平均や親の月いくらかかるかを正しく把握し、節税効果を活かしながら老後資金を計画的に積み立てましょう。

私も母の突然の入院で介護費用の準備不足を痛感しました。皆さまには同じ後悔をしてほしくありません。

✅ 現状の収支と介護費用の見通しを確認する

✅ iDeCo口座の開設と掛金設定を行う

✅ 定期的に運用状況を見直して安心できる準備を進める

終活ノートナビの診断で資金準備の適正を確認することもおすすめです。