皆様、こんにちは。終活の語り部、終活良子です。2026年04月。桜の花が散り、新緑がまぶしい季節となりました。この時期、新たな始まりに胸を膨らませる方もいらっしゃる一方で、「私の老後、このままで大丈夫かしら…?」と、漠然とした不安を感じている方も少なくないのではないでしょうか。

年金だけでは心もとないというニュースを耳にするたび、物価高騰が続く今、貯蓄はしているものの「本当にこれで足りるのだろうか」「いつから、何をすればいいのか分からない」といったお悩みを、私のもとにも多くの方が抱えていらっしゃいます。

特に、50代から70代の皆様、そして親御様の老後を案じる40代、50代の皆様にとって、老後資金の問題は避けて通れない大きなテーマです。この不安を「見て見ぬふり」をして放置してしまうと、いざという時に大きな後悔となり、ご自身だけでなく、大切なご家族にもご迷惑をかけてしまう可能性があります。例えば、突然の病気や介護が必要になった時、経済的な余裕がないために選択肢が限られてしまったり、子どもたちに金銭的な負担をかけてしまったりすることも考えられます。

しかし、ご安心ください。この記事では、皆様が抱える老後資金への不安に寄り添い、現状を把握する第一歩から、賢く準備を進める具体的な方法まで、終活カウンセラーとしての私の経験と知識を惜しみなくお伝えします。私自身も、母の突然の入院をきっかけに、お金の大切さと準備の必要性を痛感しました。その経験から、今日まで2,000件を超える方々の終活のお手伝いをしてきた私が、具体的なステップと心構えをお伝えします。

この記事を最後までお読みいただくことで、漠然とした老後資金への不安が具体的な「安心への計画」へと変わり、皆様が自信を持ってこれからの人生を歩んでいけるよう、心を込めてサポートさせていただきます。

※この記事にはPRが含まれます

なぜ老後資金の準備が大切なのか?私が終活カウンセラーになったきっかけ

老後資金の準備と聞くと、「まだ早い」「難しそう」と感じる方もいらっしゃるかもしれません。しかし、私が終活カウンセラーとして活動を始めて以来、2,000件を超える相談の中で痛感しているのは、「もっと早く準備しておけばよかった」という後悔の声がいかに多いかということです。

母の突然の入院と、お金に関する後悔

私自身が終活の道へ進んだきっかけは、母の突然の入院でした。それまで元気だった母が、ある日突然倒れ、長期の入院と介護が必要になったのです。その時、真っ先に突きつけられたのが「お金の問題」でした。医療費、介護費用、施設の費用…。貯蓄はそれなりにあると思っていましたが、想像以上に出費がかさみ、母自身も「まさかこんなにお金がかかるなんて」と不安な顔を見せるようになりました。そして、何よりも辛かったのは、母が金銭的な不安から、受けたい治療やサービスを諦めようとしていたことです。

私自身も、母の資産状況を詳しく知らなかったため、慌てて銀行や証券会社を駆け回り、手続きに奔走しました。元気なうちに話し合っておけば、もっとスムーズに、もっと安心して医療を受けられたはずなのに、と大きな後悔の念に駆られました。この経験から、「自分と同じような後悔をする人を減らしたい」という強い思いが募り、終活カウンセラーの道を志すようになったのです。

データで見る日本の老後資金の実態

私の個人的な経験だけでなく、日本の現状を見ても、老後資金の準備の重要性は明らかです。

- 平均寿命の延伸: 厚生労働省のデータ(2023年時点)によれば、平均寿命は男性81.05歳、女性87.09歳と年々伸びています。つまり、引退後の人生が長くなる分、より多くの資金が必要になります。

- 金融庁「老後2,000万円問題」: 2019年には金融庁の報告書が「老後2000万円問題」として大きな話題となりました。これは、夫婦2人が年金だけで生活した場合、公的年金以外に約2,000万円の金融資産の取り崩しが必要になる可能性があるという試算です。この金額はあくまで目安ですが、公的年金だけでは生活費が不足する可能性を示唆しています。

- 高齢者世帯の貯蓄状況: 厚生労働省の『国民生活基礎調査』(2022年)によると、65歳以上の世帯の平均貯蓄額は約1,700万円ですが、貯蓄がない世帯も一定数存在し、貯蓄額には大きなばらつきがあります。

これらのデータからもわかるように、漠然とした不安は、実は多くの人が直面する現実的な問題なのです。しかし、早くから具体的な準備を始めることで、不安は安心へと確実に変わります。

あなたの老後資金は足りる?現状把握から始める第一歩

老後資金の準備を始める上で最も大切なことは、「現状を正確に把握すること」です。どこを目指すのかを知るためには、まず自分が今どこにいるのかを知らなければなりません。漠然とした不安を解消するためにも、一緒に一つずつ整理していきましょう。

現在の資産と負債を洗い出す

まずは、ご自身の持っているもの(資産)と、支払うべきもの(負債)をすべて書き出してみましょう。

- 資産:

- 預貯金(普通預金、定期預金など)

- 有価証券(株式、投資信託、債券など)

- 不動産(自宅、投資用不動産など)

- 退職金・企業年金の見込み額

- 生命保険の解約返戻金

- 貴金属、骨董品など換金性のあるもの

- 負債:

- 住宅ローン

- 自動車ローン

- カードローン

- その他の借入金

これらの情報を一覧にすることで、ご自身の純資産額(資産 − 負債)が見えてきます。この作業は少し手間がかかるかもしれませんが、老後資金計画の土台となる非常に重要なステップです。

年金受給額の確認と月々の支出把握

次に、将来受け取れる年金額と、現在の月々の支出を把握しましょう。

毎年誕生月に送られてくる「ねんきん定期便」で、これまでの年金加入記録と、将来受け取れる年金の見込み額を確認しましょう。また、日本年金機構の「ねんきんネット」に登録すれば、より詳細な情報や将来の年金見込み額をシミュレーションできます。

家計簿アプリやエクセル、手書きでも構いませんので、直近数ヶ月の支出を詳細に記録してみてください。食費、光熱費、通信費、医療費、娯楽費など、項目ごとに分けて書き出すと良いでしょう。特に、定年退職後に減る支出(通勤費など)と、増える可能性のある支出(医療費、趣味、旅行など)を意識して洗い出すことが大切です。

生命保険文化センターの『生活保障に関する調査』(2022年度)によると、夫婦二人で老後に必要と考える「最低日常生活費」の平均は月額23.2万円、さらに「ゆとりのある老後生活費」の平均は月額37.9万円となっています。ご自身の年金受給額と、この平均値を参考に、どのくらいの生活費が必要かを具体的にイメージしてみましょう。

老後資金シミュレーションで不足額を明確に

現状把握ができたら、いよいよ老後資金のシミュレーションです。以下の計算式で、大まかな不足額を算出してみましょう。

(目標とする月々の生活費 − 年金受給額) × 12ヶ月 × 老後期間(年)= 不足額

例えば、65歳で引退し90歳まで生きると仮定すると、老後期間は25年間です。月々の年金が20万円で、目標とする生活費が30万円だとすると、毎月10万円の不足。年間120万円、25年間で3,000万円が不足する計算になります。

以下の表は、シミュレーションの一例です。ご自身の状況に合わせて数字を当てはめてみてください。

| 項目 | 夫婦2人の場合(例) | 個人の場合(例) |

|---|---|---|

| 目標とする月々の生活費 | 30万円 | 20万円 |

| 月々の年金受給額 | 22万円 | 15万円 |

| 月々の不足額 | 8万円 | 5万円 |

| 年間不足額(月々の不足額 × 12) | 96万円 | 60万円 |

| 老後期間(例: 65歳~90歳) | 25年 | 25年 |

| 老後必要資金(年間不足額 × 老後期間) | 2,400万円 | 1,500万円 |

👉 横にスクロールできます

この不足額を、現在の貯蓄や資産運用で賄えるのかどうか。不足するようであれば、どのように準備していくかが見えてくるはずです。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

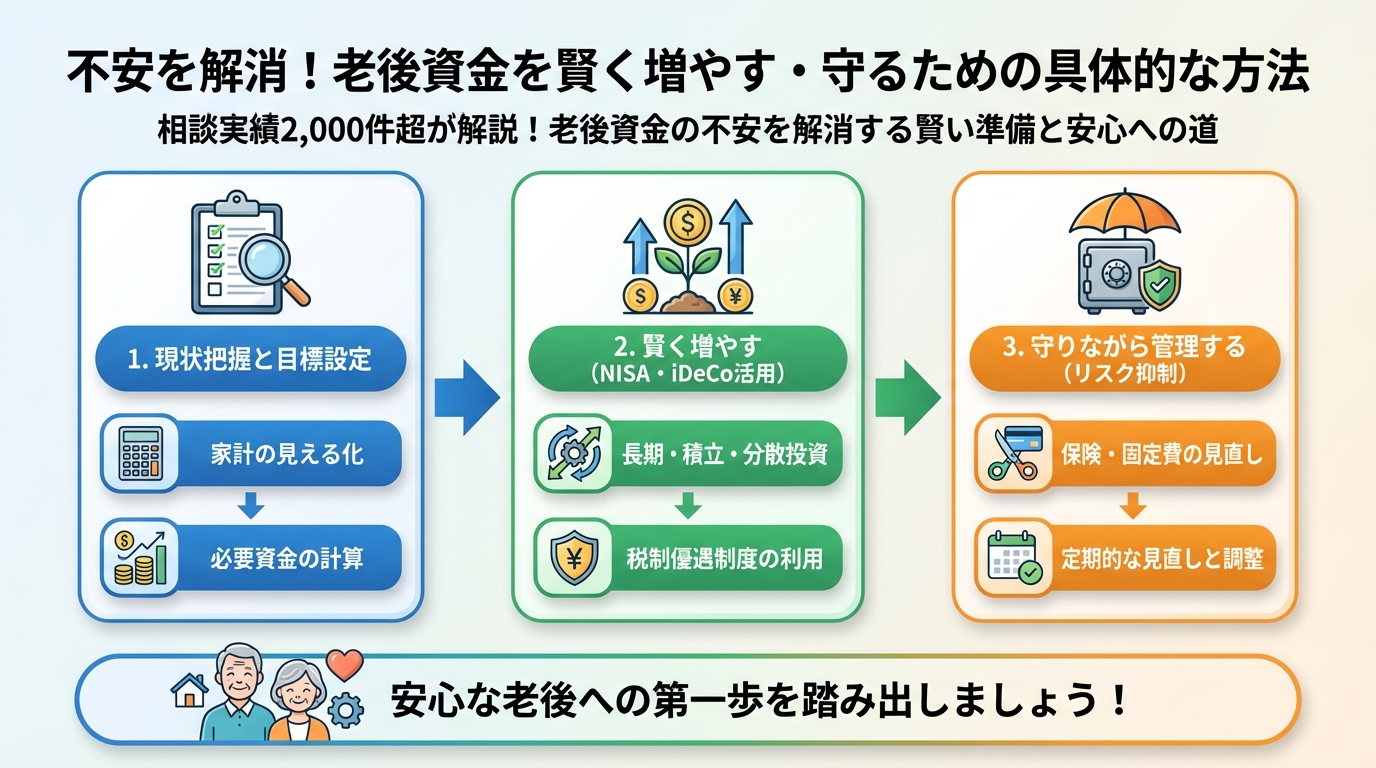

不安を解消!老後資金を賢く増やす・守るための具体的な方法

老後資金の現状把握ができたら、次は具体的な準備に取り掛かりましょう。資金を「増やす」「守る」「最適化する」という3つの視点から、いくつかの方法をご紹介します。

NISAやiDeCoを活用した資産運用

老後資金の準備において、預貯金だけでは物価上昇に対応しきれない可能性があります。そこで検討したいのが、税制優遇制度のあるNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を活用した資産運用です。

- NISA: 投資で得た利益が非課税になる制度です。2024年からは新NISAとして制度が拡充され、非課税保有限度額が大幅に増えました。年間投資枠はつみたて投資枠120万円、成長投資枠240万円、合計最大360万円まで投資でき、非課税保有限度額は生涯で1,800万円です。長期・積立・分散投資を基本に、無理のない範囲で始めることをお勧めします。

- iDeCo: 掛金が全額所得控除の対象となり、運用益も非課税、さらに受け取る際も税制優遇がある、私的年金制度です。原則60歳まで引き出せない制約はありますが、老後資金形成に特化した強力な制度と言えるでしょう。

注意点: 資産運用にはリスクが伴います。ご自身の投資経験やリスク許容度に合わせて、無理のない範囲で、プロの意見も聞きながら検討しましょう。

不動産の活用(リバースモーゲージ・リースバック)

もし持ち家をお持ちであれば、リバースモーゲージやリースバックといった不動産活用も、老後資金を確保する有効な手段となり得ます。

- リバースモーゲージ: 自宅を担保に資金を借り入れ、死亡時に自宅を売却して返済する仕組みです。自宅に住み続けながら、まとまった資金や年金のように毎月決まった額を受け取ることができます。

- リースバック: 自宅を売却して現金化し、その後は賃貸として住み続ける仕組みです。一度にまとまった資金が得られる点がメリットですが、賃料が発生します。

これらの方法は、持ち家があるものの現預金が少ない方にとって、選択肢を広げる可能性があります。ただし、それぞれメリット・デメリットがありますので、専門家とよく相談し、ご自身のライフプランに合った選択をすることが重要です。

保険の見直しと公的支援制度の活用

現在の生命保険や医療保険が、本当に今のライフスタイルや老後のリスクに合っているか、見直してみましょう。不要な保障を削減したり、より手厚い介護保障に切り替えたりすることで、保険料を最適化し、老後資金に回す余裕が生まれることもあります。

また、要介護状態になった際の介護保険制度や、医療費が高額になった際の高額療養費制度など、公的支援制度は積極的に活用すべきです。これらの制度について事前に調べておくことで、いざという時の経済的負担を軽減できます。

もしもの時に備える!老後資金に関する家族とのコミュニケーション

老後資金の準備は、ご自身だけの問題ではありません。大切な家族が安心して暮らせるためにも、家族とのコミュニケーションは非常に重要です。私自身の経験からも、これが不足しているために、いざという時に大きな混乱や後悔を生むケースを数多く見てきました。

家族会議の重要性とエンディングノートの活用

老後資金について、元気なうちに家族と話し合う機会を設けることが大切です。「お金の話はしにくい」と感じるかもしれませんが、これも終活の一環です。例えば、以下のような内容を話し合ってみましょう。

- 現在の資産状況(大まかで構いません)

- 老後の生活費の考え方

- もし介護が必要になった場合の希望

- 延命治療に関する考え

- お葬式やお墓についての希望

これらの情報を整理し、ご自身の希望や考えを具体的に書き残すツールとして、エンディングノートが非常に役立ちます。エンディングノートには法的な効力はありませんが、ご自身の思いや、財産・口座情報、連絡先などをまとめておくことで、家族が「もしも」の時に困らないための大切な手引きとなります。私の相談実績2,000件超の中でも、エンディングノートは「家族への最後の贈り物」として、多くの方に活用されています。

あるご相談者様は、エンディングノートに『もしもの時は、この預金口座から葬儀費用を賄ってほしい』と記していました。そのおかげで、ご家族は慌てることなくスムーズに手続きを進めることができ、『母の準備に感謝しかない』と仰っていました。言葉にして伝えること、文字に残すことの重要性を改めて感じた事例です。

任意後見制度や家族信託の検討

もし認知症などで判断能力が低下した場合に備えて、任意後見制度や家族信託といった法的な仕組みを検討することも、老後資金を守る上で非常に有効です。

- 任意後見制度: ご自身が元気なうちに、将来の財産管理や介護に関する事務を依頼する「任意後見人」を選び、その内容を契約で定めておく制度です。公正証書を作成し、判断能力が低下した際に家庭裁判所が任意後見監督人を選任することで、契約が発効します。

- 家族信託: ご自身の財産(例えば預貯金や不動産)を、信頼できる家族(受託者)に託し、ご自身が定めた目的(例えば、老後の生活費の管理や介護費用の捻出)のために管理・運用してもらう仕組みです。ご自身の判断能力が低下しても、家族がスムーズに財産を管理・活用できるようになります。

これらの制度は複雑なため、司法書士や弁護士などの専門家と相談しながら、ご自身の状況に合った最適な方法を選ぶことが大切です。

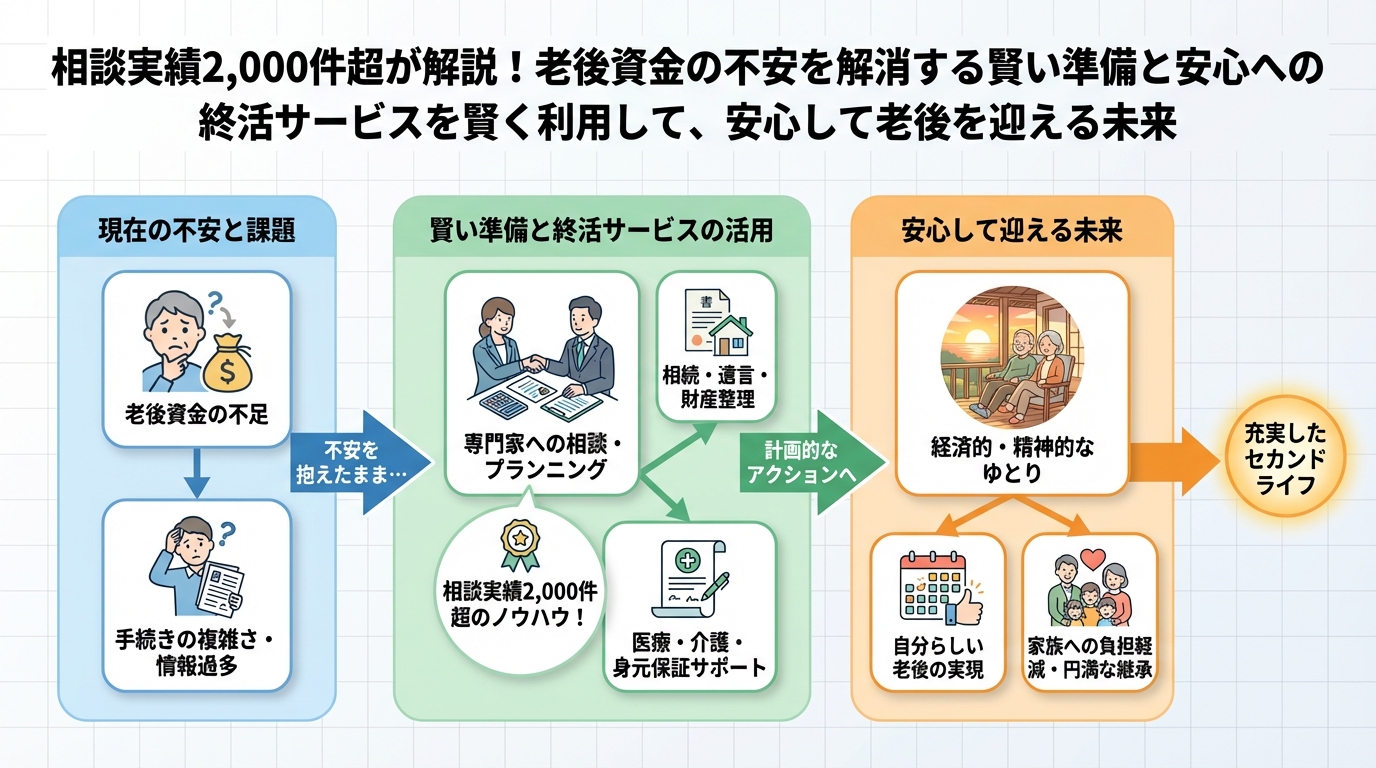

終活サービスを賢く利用して、安心して老後を迎える未来

老後資金の準備は、多岐にわたる知識と手間が必要であり、一人で全てを完璧に進めるのは大変なことです。そこで、終活サービスを賢く利用することを強くお勧めします。

終活サービスの役割とメリット

終活サービスは、老後資金計画から、医療・介護、葬儀、相続まで、終活全般にわたる専門的なサポートを提供します。主なメリットは以下の通りです。

- 専門知識に基づいたアドバイス: 資産運用、税金、法的な手続きなど、複雑な分野について専門家が分かりやすくアドバイスしてくれます。

- 包括的なサポート: 老後資金だけでなく、医療・介護の相談、エンディングノート作成支援、相続対策など、終活の様々な側面をトータルでサポートしてくれます。

- 精神的な安心感: 一人で抱え込まず、信頼できる専門家と一緒に準備を進めることで、「これで大丈夫」という安心感が得られます。私のもとにも「相談するだけで気持ちが楽になった」というお声が多数寄せられています。

- 家族への負担軽減: 事前に準備を整えることで、もしもの時に家族が慌てたり、途方に暮れたりするのを防ぐことができます。

終活サービスを利用することで得られる安心感と、理想の未来

終活サービスを利用することで、皆様は単に老後資金の準備ができるだけでなく、「これからの人生を、安心して、自分らしく生きる」という理想の未来を手に入れることができます。

私の相談実績2,000件超の中でも、終活サービスをご利用になった方々は、次のような変化を実感されています。

- 漠然とした将来への不安が消え、日々の生活をより充実して楽しめるようになった。

- 家族との間で老後やもしものことについてオープンに話し合えるようになり、家族の絆が深まった。

- 病気や介護の心配が減り、趣味や旅行など、本当にやりたいことに時間やお金を使えるようになった。

- 「もしもの時も、家族に迷惑をかける心配がない」という自信がつき、心穏やかな毎日を送れるようになった。

終活サービスは、皆様の人生の「万が一」に備えるだけでなく、「よりよく生きる」ための大切なパートナーとなり得ます。母の突然の入院で後悔した私だからこそ、皆様には安心して、輝かしい老後を過ごしていただきたいと心から願っています。

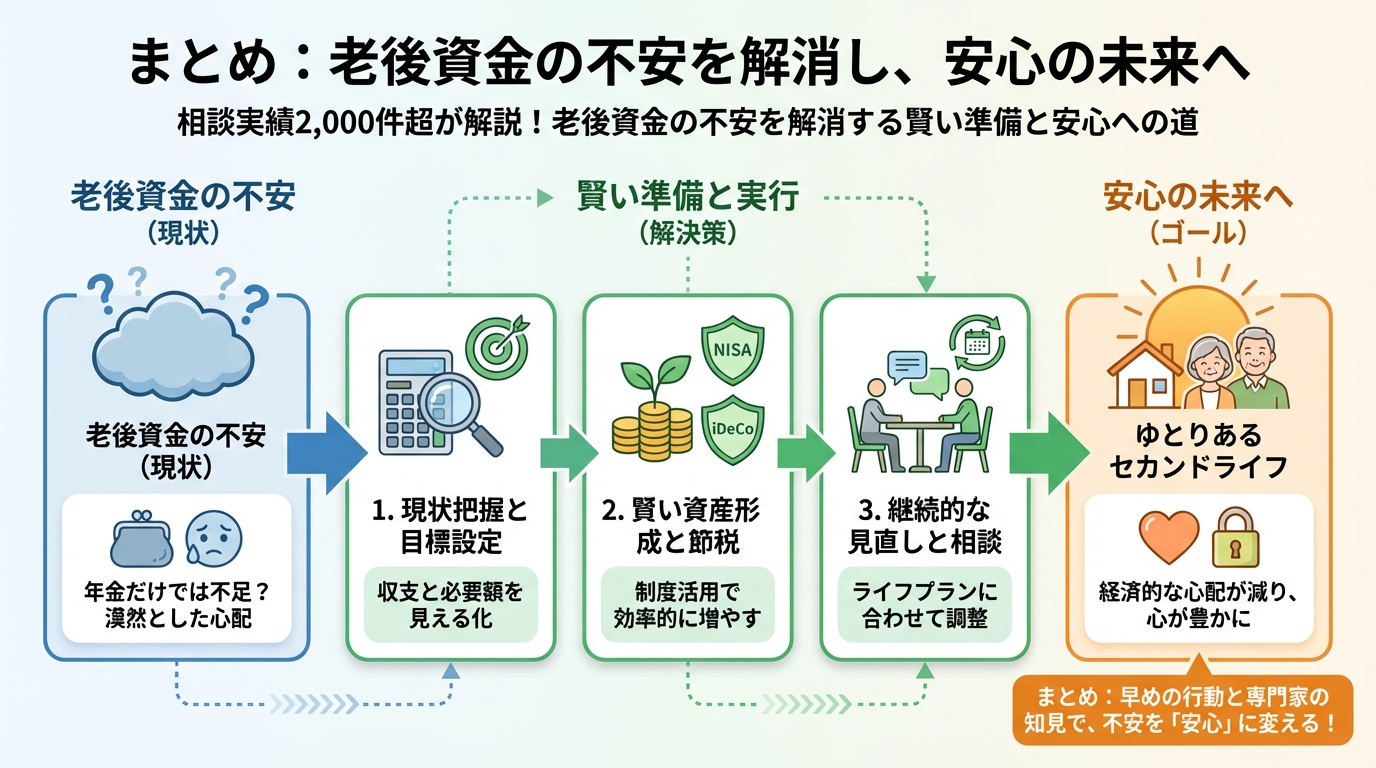

まとめ:老後資金の不安を解消し、安心の未来へ

今回は、老後資金の不安を解消し、安心して老後を迎えるための具体的な準備についてお伝えしました。私の経験や、これまで2,000件を超える相談の中で得た知見が、皆様のお役に立てれば幸いです。

最後に、この記事でご紹介した大切なポイントを改めて確認しましょう。

- ✅ 老後資金の準備は、ご自身とご家族の未来を守る大切な一歩です。

- ✅ 現状の資産・負債、年金受給額、月々の支出を正確に把握し、不足額を明確にしましょう。

- ✅ NISA、iDeCo、不動産活用、保険見直し、公的支援制度の活用で、資金を賢く増やし守る計画を立てましょう。

- ✅ 家族とのコミュニケーションを密にとり、エンディングノートや任意後見制度などを活用して「もしも」に備えましょう。

- ✅ 終活サービスを賢く利用することで、専門家のサポートを受けながら、安心で豊かな老後生活を実現できます。

老後資金の準備は、今日からでも遅くありません。完璧を目指すのではなく、まずはできることから一歩踏み出すことが大切です。その一歩が、皆様の未来を大きく変えることになります。

もし「一人では何から手をつけて良いか分からない」「もっと詳しく相談したい」と感じられたら、どうぞお気軽にご相談ください。私は終活良子として、皆様一人ひとりに寄り添い、最適な未来を共に築くお手伝いをさせていただきます。皆様が心穏やかに、そして輝かしい老後を迎えられるよう、心から応援しています。