2026年04月

こんにちは、終活良子です。

50代、60代、そして70代と年齢を重ねる中で、ふと「このままで、老後の生活は大丈夫かしら?」と漠然とした不安に襲われることはありませんか?

年金だけでは足りないかもしれない、病気や介護が必要になったらどうしよう、子供たちに迷惑をかけたくないけれど、具体的な準備は何から始めればいいの?

そんな風に感じているのは、あなただけではありません。私も、そしてこれまで2,000件以上のご相談を受けてきた多くの方々も、同じようなお悩みを抱えていらっしゃいます。

特に、ご自身の老後だけでなく、親御さんの終活を考え始めた40代、50代の皆様も、どこから手をつけて良いのか分からず、立ち止まってしまうケースが非常に多いのが現状です。

漠然とした不安を放置しておくと、いざという時に困るのは、他ならぬご自身や大切なご家族です。突然の病気や介護が必要になった際、金銭的な準備がないばかりに、選択肢が限られてしまったり、ご家族に大きな負担をかけてしまったりする可能性もゼロではありません。

この記事では、「後悔しない老後」を迎えるために、今からできる具体的な老後資金の準備方法について、終活カウンセラーである私の経験と知識を交えながら、丁寧にお伝えしていきます。

この記事を読み終える頃には、あなたの心の中にあった漠然とした老後への不安が少しでも軽くなり、具体的な一歩を踏み出すヒントが見つかることでしょう。ぜひ最後までお付き合いくださいね。

※この記事にはPRが含まれます

漠然とした老後への不安を解消しませんか?

人生100年時代と言われる現代において、「老後」は私たちの人生の中で非常に長い期間を占めることになります。だからこそ、その期間をどのように過ごすのか、どのような生活を送りたいのか、そしてそのためには何が必要なのか、といったことを考えるのは、とても大切なことです。

多くの人が抱える老後資金の悩み

私がこれまでご相談を受けてきた中で、最も多いお悩みの一つが、やはり「老後資金」に関するものです。

- 「年金だけで生活できるのかしら…」

- 「医療費や介護費用がどれくらいかかるのか心配」

- 「子供に負担をかけたくないけど、貯蓄が十分か分からない」

- 「物価が高騰している今、将来が不安で仕方ない」

このような声は、決して特別なものではありません。むしろ、多くの方が抱えている共通の不安だと言えるでしょう。実際に、金融庁の金融審議会市場ワーキング・グループ報告書(2019年)では、「公的年金だけでは約2,000万円の老後資金が不足する」という、いわゆる「老後2000万円問題」が提起され、多くの人々に衝撃を与えました。

金融庁の報告書が示した「老後2,000万円問題」は、夫婦が公的年金以外に約2,000万円の貯蓄を取り崩す必要があるという試算です。これはあくまで一例ですが、多くの人が老後資金について真剣に考えるきっかけとなりました。

(出典: 金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」)

もちろん、これはあくまで平均的な試算であり、個人のライフスタイルや健康状態によって必要な金額は大きく異なります。しかし、この報告書は、私たちに「自分の老後資金について、主体的に考えることの重要性」を改めて突きつけたと言えるでしょう。

放置すると、どんなリスクがあるのか

「まだ先のことだから」「考えるのが億劫」と、老後資金の準備を先延ばしにしてしまうと、以下のようなリスクに直面する可能性があります。

- いざという時に選択肢が限られる

病気や介護が必要になった際、費用が足りずに受けられる医療やサービスが限られてしまう可能性があります。 - 経済的な不安が精神的な負担に

常に「お金が足りないかもしれない」という不安を抱えることで、ストレスを感じ、心穏やかに過ごせなくなるかもしれません。 - 家族に負担をかける可能性

もしもの時、ご自身の資金が不足していれば、配偶者やお子さんに金銭的な援助や介護の負担をかけることになってしまいます。 - 望まない生活を送ることに

旅行や趣味、友人との交流など、老後に楽しみにしていたことが、資金不足のために諦めざるを得なくなるかもしれません。

老後資金の準備は、決して「お金を貯めること」だけが目的ではありません。それは、ご自身とご家族が、安心して、そして心豊かに過ごすための「未来への投資」なのです。

私の後悔から始まった終活の道:母の入院と老後資金の現実

「終活の語り部」として活動している私ですが、実はこの道に進んだのには、私自身の苦い経験があります。それは、母が突然倒れ、長期入院が必要になった時のことでした。

突然訪れた母の異変

数年前のある日、母が突然意識を失い、救急搬送されました。幸い命に別状はありませんでしたが、その後、長期のリハビリが必要となり、入院生活が続きました。

その時、私は初めて、母の「老後」という現実と向き合うことになったのです。母は普段からしっかりしていると思っていたのですが、いざ入院費用や今後の生活費について尋ねると、「大丈夫よ」と答えるばかりで、具体的な貯蓄額や保険の内容、ましてや遺言書のことなど、何も把握できていなかったことに気づかされました。

それまで、母とは「元気でいてくれればそれでいい」とばかり思っていて、老後のお金の話など、デリケートな話題に踏み込むのを避けていました。しかし、その結果、突然の事態に私が一人で奔走し、どこに何があるのか分からず途方に暮れることになったのです。母自身も、自分の財産や希望が明確になっていないことで、不安な様子でした。

あの時の「なぜ、もっと早く話しておかなかったのだろう」という後悔は、今でも私の胸に深く刻まれています。

終活カウンセラーとしての学び

母の件を機に、私は「自分のような後悔をする人を一人でも減らしたい」という強い思いを抱くようになりました。そして、終活について深く学び、終活カウンセラーの資格を取得。これまで2,000件以上ものご相談をお受けしてきました。

多くの方々のお話を聞く中で、私は改めて「終活は、残される家族のためだけでなく、何よりも自分自身が安心して人生を全うするためのものだ」と確信するようになりました。

特に老後資金の準備は、終活の中でも非常に重要な柱の一つです。漠然とした不安を解消し、具体的な行動に移すことで、未来への希望が大きく膨らむことを、私はこれまでの経験を通じて知っています。私の経験が、皆さんの終活への一歩を後押しできれば幸いです。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

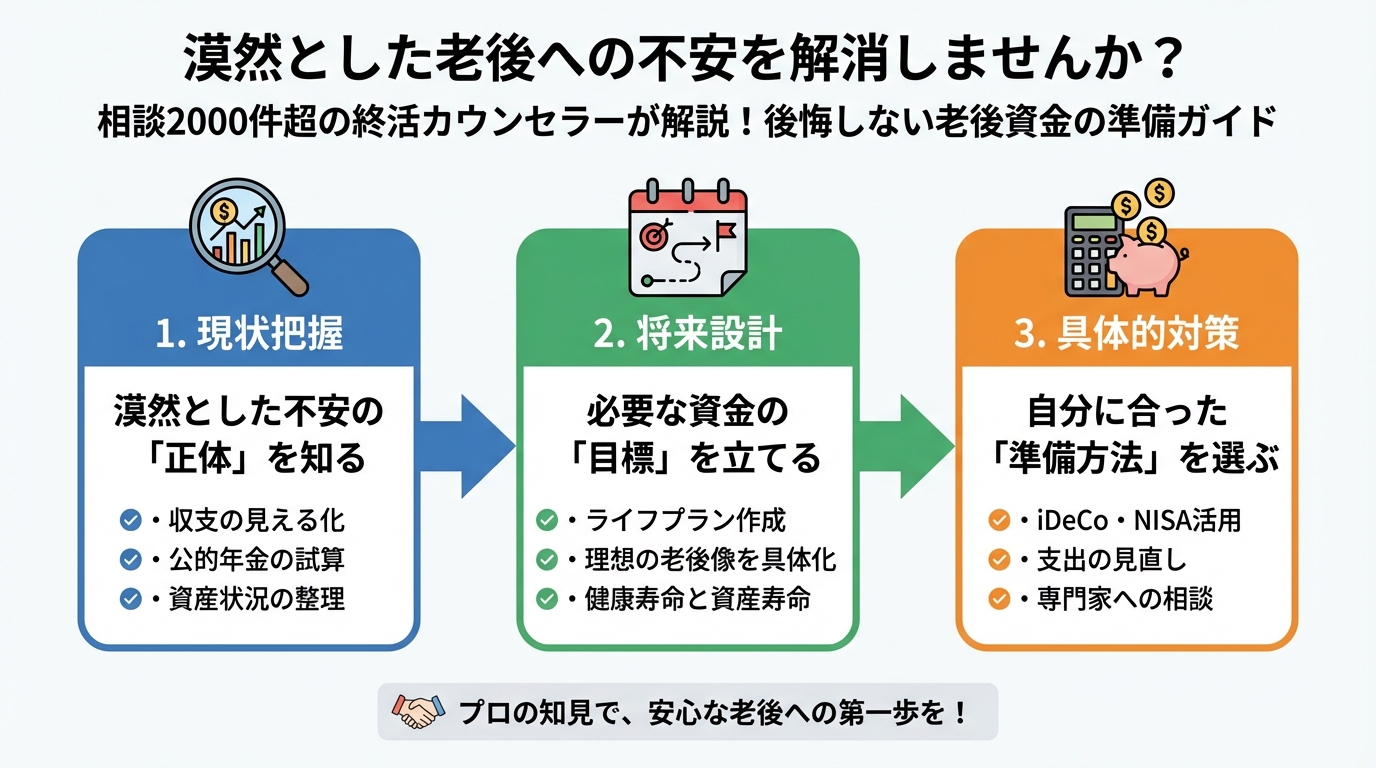

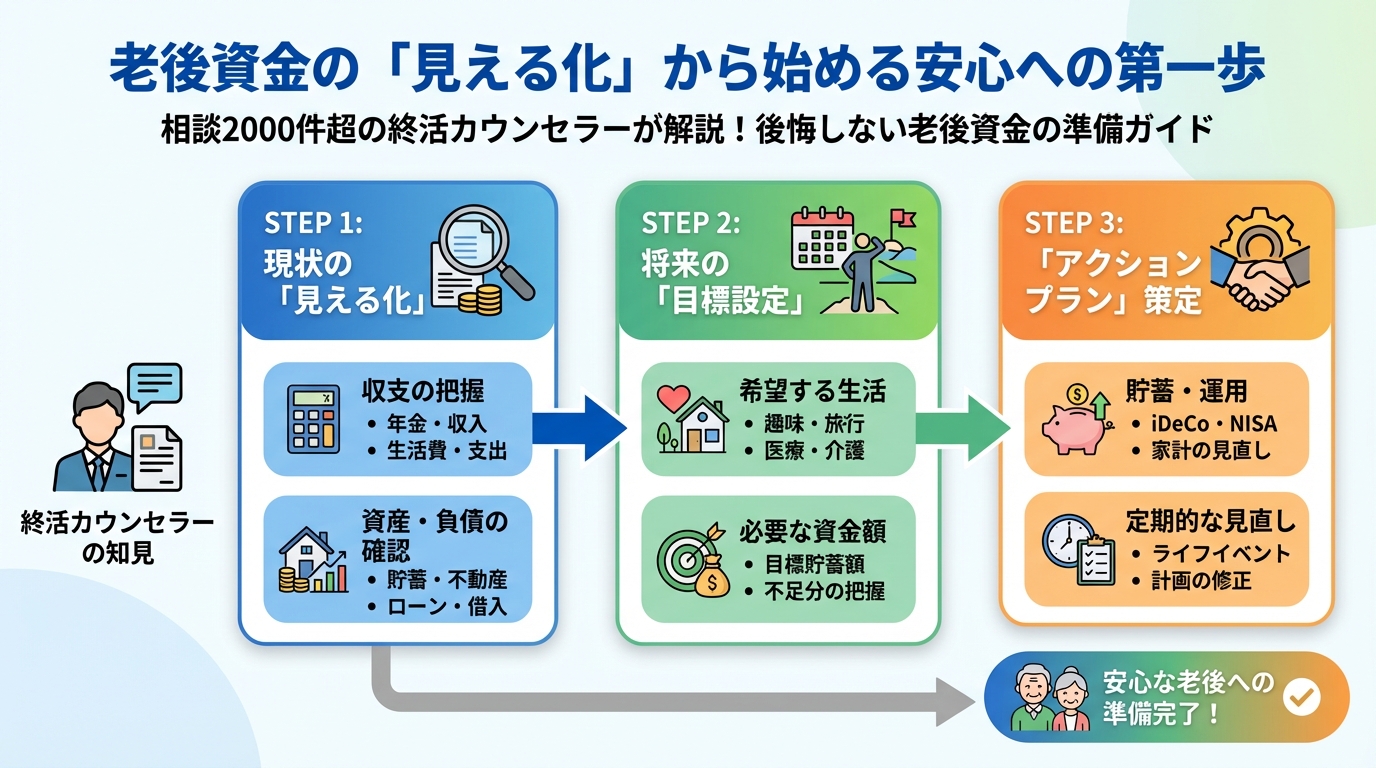

老後資金の「見える化」から始める安心への第一歩

老後資金の準備は、まず現状を把握し、「見える化」することから始まります。まるで家計簿をつけるように、ご自身の資産と負債、そして将来の収入と支出を具体的に書き出してみましょう。

現状把握:収入と支出の洗い出し

まずは、現在の収入と支出を正確に把握することから始めます。

- 現在の収入源:年金、給与、家賃収入、その他(具体的に金額を書き出す)

- 現在の支出:食費、住居費、光熱費、通信費、医療費、交際費、趣味など(できるだけ細かく)

- 現在の資産:預貯金、株式、不動産、退職金、保険の解約返戻金など

- 現在の負債:住宅ローン、自動車ローン、その他借入金

これらを書き出すことで、ご自身の経済状況がクリアになり、無駄な支出が見つかることもあります。

必要な老後資金の計算方法

次に、将来必要となる老後資金の目安を計算してみましょう。これはあくまで目安ですが、具体的な目標額を設定することで、準備へのモチベーションが高まります。

現在の支出を参考に、老後の生活で毎月いくら必要かを考えてみましょう。一般的には、現在の生活費の7~8割程度が目安とされていますが、趣味や旅行など、老後にやりたいことを考慮して上乗せするのも良いでしょう。

例:現在の生活費が月30万円の場合、老後の生活費は月21万~24万円と仮定

平均寿命を参考に、ご自身が何歳まで生きるかを仮定します。厚生労働省の「令和4年簡易生命表」によると、男性の平均寿命は81.05歳、女性は87.09歳です。引退後、何年間老後の生活が続くかを計算します。

例:65歳で引退し、90歳まで生きると仮定した場合、老後の期間は25年間

ねんきん定期便などで、将来受け取れる公的年金の額を確認しましょう。夫婦の場合は、合算した金額を計算します。

例:夫婦で月22万円の年金を受け取れると仮定

「(ステップ1の月々の生活費 - ステップ3の月々の年金受給額) × 12ヶ月 × ステップ2の老後の期間」で、不足する老後資金を計算します。

例:

(老後生活費24万円 - 年金22万円) × 12ヶ月 × 25年間 = 600万円

この例では、最低600万円が不足する計算になります。

これに加えて、介護費用や医療費などの突発的な出費、趣味や旅行などのゆとり資金も考慮すると、さらに多めの資金が必要となることが分かります。

公的年金だけでは足りない?最新の統計データ

先ほどの計算例でもお分かりのように、多くの世帯で公的年金だけでは生活費を賄うのが難しいのが現実です。

総務省統計局の「家計調査報告(家計収支編)2023年」によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの世帯)の平均的な実収入は月額26万8791円に対し、実支出は月額28万684円であり、毎月1万1893円の赤字となっています。これは、公的年金収入だけでは生活費を賄いきれていない現実を示しています。

(出典: 総務省統計局「家計調査報告(家計収支編)2023年」)

このデータは、自助努力による老後資金の準備が、いかに重要であるかを物語っています。だからこそ、今から具体的な対策を立て、行動を起こすことが不可欠なのです。

【目的別】老後資金の賢い貯め方・増やし方

老後資金を準備する方法は一つではありません。ご自身の状況やリスク許容度に合わせて、様々な方法を組み合わせることが大切です。

定番の貯蓄方法とリスク

まずは、比較的リスクの低い貯蓄方法から見ていきましょう。

- 銀行預金:最も手軽で安全な方法ですが、現在の低金利ではほとんど増えません。いざという時のための生活防衛資金として活用するのが良いでしょう。

- 個人向け国債:国が発行する債券で、元本割れのリスクが非常に低く、金利も銀行預金よりは高めです。しかし、大きなリターンは期待できません。

- 終身保険:貯蓄型の場合、死亡保障と同時に将来の貯蓄としても活用できます。解約返戻金が受け取れますが、早期解約すると元本割れのリスクがあります。

これらの方法は安全性が高い反面、インフレ(物価上昇)には弱いという特徴があります。物価が上昇すると、同じ金額でも買えるものが少なくなるため、実質的な価値が目減りしてしまうリスクがあるのです。

資産運用:NISA、iDeCoの活用法

インフレ対策も兼ねて、積極的に資産を増やしたい場合は、NISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)などの非課税制度を活用した資産運用が有効です。

2024年からは新しいNISA制度が始まり、非課税保有限度額が大幅に拡大されました。これを機に、多くの方が資産運用を始めています。

| 制度名 | NISA(新NISA) | iDeCo(イデコ) |

|---|---|---|

| 対象者 | 18歳以上の居住者 | 国民年金の被保険者(原則65歳未満) |

| 非課税投資枠 | 年間360万円(生涯投資枠1,800万円) | 掛金全額が所得控除の対象 |

| 非課税期間 | 無期限 | 運用益が非課税 |

| 拠出金引き出し | いつでも可能 | 原則60歳以降 |

| 主なメリット | 年間投資枠が大きく、非課税期間が無期限。柔軟な資金管理が可能。 | 掛金が全額所得控除され、所得税・住民税の節税効果が高い。運用益も非課税。 |

| 注意点 | 元本保証はないため、損失のリスクがある。 | 原則60歳まで引き出せない。手数料がかかる。 |

👉 横にスクロールできます

- NISA:少額から始められ、投資の利益が非課税になる制度です。特に「つみたて投資枠」を活用すれば、毎月少額を積み立てて、リスクを抑えながら長期的に資産形成を目指せます。

- iDeCo:個人型確定拠出年金で、毎月掛金を積み立てて運用し、原則60歳以降に年金または一時金として受け取ります。最大のメリットは、掛金が全額所得控除されるため、所得税や住民税を節税できる点です。

どちらもメリット・デメリットがありますが、長期的な視点で見れば、老後資金形成に非常に有効な手段と言えるでしょう。専門家のアドバイスを受けながら、ご自身の状況に合った運用計画を立てることをおすすめします。

自宅を担保に資金を確保:リバースモーゲージ

「自宅はあるけれど、現金が足りない」という方には、リバースモーゲージという選択肢もあります。

リバースモーゲージとは、自宅を担保にして金融機関から融資を受け、自宅に住み続けながら生活費などを調達する仕組みです。契約者が亡くなった際に、自宅を売却して一括返済するか、相続人が返済するという特徴があります。

主なメリットとしては、自宅を売却せずに老後資金を確保できること、そして毎月の返済が利息のみで元本は据え置かれることなどが挙げられます。ただし、金利変動リスクや不動産価格の下落リスク、長生きした場合の残高不足リスクなど、注意すべき点もあります。

利用を検討する際は、専門家と十分に相談し、ご家族ともよく話し合うことが非常に重要です。

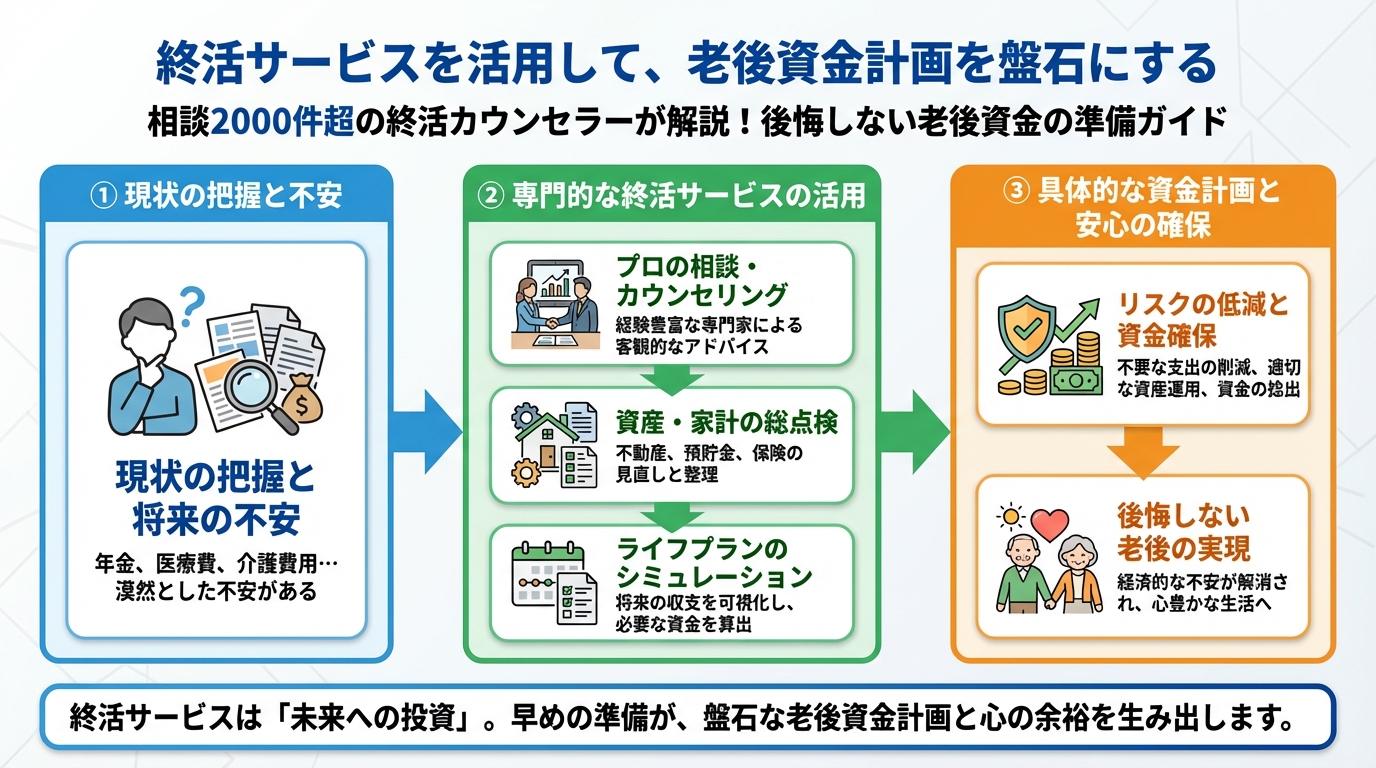

終活サービスを活用して、老後資金計画を盤石にする

老後資金の準備は多岐にわたり、一人で全てを完璧に進めるのは大変だと感じる方もいらっしゃるかもしれません。そんな時に力になるのが、終活サービスです。

終活サービスがサポートできること

終活サービスは、老後資金の相談から、年金・保険の見直し、資産運用のアドバイス、さらには介護や医療に関する情報の提供、遺言書作成のサポートなど、多角的にあなたの終活を支援します。

- 老後資金のシミュレーションと計画立案:現状を詳細に分析し、将来に必要な資金を具体的な数字で示し、無理のない計画を立てます。

- 専門家への橋渡し:税理士、弁護士、ファイナンシャルプランナーなど、各分野の専門家と連携し、必要に応じて最適な専門家を紹介します。

- 情報収集と手続きのサポート:公的制度の活用方法や、複雑な手続きについて、分かりやすく情報提供し、スムーズな手続きをサポートします。

- 定期的な見直しと相談:一度計画を立てて終わりではなく、定期的に状況を見直し、変化に応じたアドバイスを行います。

私のカウンセリングでも、これまで多くの方が「一人で悩まずに、もっと早く相談すればよかった」とおっしゃいます。専門家の視点が入ることで、これまで見落としていたリスクや、知らなかった有効な手段を発見できることが多々あるからです。

専門家と二人三脚で安心を

終活サービスを活用することは、まさに「専門家と二人三脚で未来を築く」ということです。私自身、母の件で後悔した経験があるからこそ、「分からないことを放置しない」ことの重要性を痛感しています。

プロの終活カウンセラーとして2,000件以上の相談を受けてきましたが、皆さんが共通して求めているのは、「安心」でした。漠然とした不安を具体的にすることで、安心感が生まれます。

終活サービスでは、あなたのライフスタイルや価値観、そして将来への希望を丁寧にヒアリングし、あなただけのオーダーメイドの終活プランをご提案します。お金のことはもちろん、ご家族との関係や、遺したい思いまで、トータルでサポートしていくのが私たちの役割です。

【商品紹介】終活サービスの具体的なメリットと活用事例

『終活ノートナビ』が提携する終活サービスは、まさに「未来のあなたを支える」ための充実したサポートを提供しています。

<終活サービスの具体的なメリット>

- 個別カウンセリング:専任のカウンセラーが、あなたの現在の状況や将来の希望を丁寧にヒアリングし、あなただけのプランを作成します。

- 老後資金シミュレーション:年金受給額、貯蓄、運用状況などを詳細に分析し、将来の収支予測と目標額を明確にします。

- 専門家ネットワーク:必要に応じて、提携するファイナンシャルプランナー、税理士、弁護士など、各分野の専門家との連携をサポートします。

- デジタル終活サポート:パソコンやスマートフォンのパスワード管理、デジタル遺品の整理など、見落としがちなデジタル資産の整理も支援します。

- エンディングノート作成支援:ご自身の思いや希望をまとめるエンディングノート作成を、具体的な項目立てからサポートします。

<活用事例>

例えば、70代のA様は「年金だけで生活できるか不安で、子供に負担をかけたくない」という思いから相談にいらっしゃいました。終活サービスでは、まずA様の年金受給額と現在の支出を詳細に分析。老後の生活費をシミュレーションした結果、月に約5万円の不足が見込まれることが分かりました。

そこで、まずは自宅のリバースモーゲージ活用をご提案。同時に、一部の貯蓄をNISAで低リスク運用に回すことで、資産を「守りながら増やす」プランを立てました。さらに、もしもの時に備えて、ご家族への伝達事項をまとめたエンディングノートの作成もサポート。A様は「これで安心して老後を迎えられる」と、満面の笑顔でお帰りになりました。

このように、終活サービスは、単なる資金計画だけでなく、ご自身の人生設計全体をサポートし、心からの安心をお届けします。

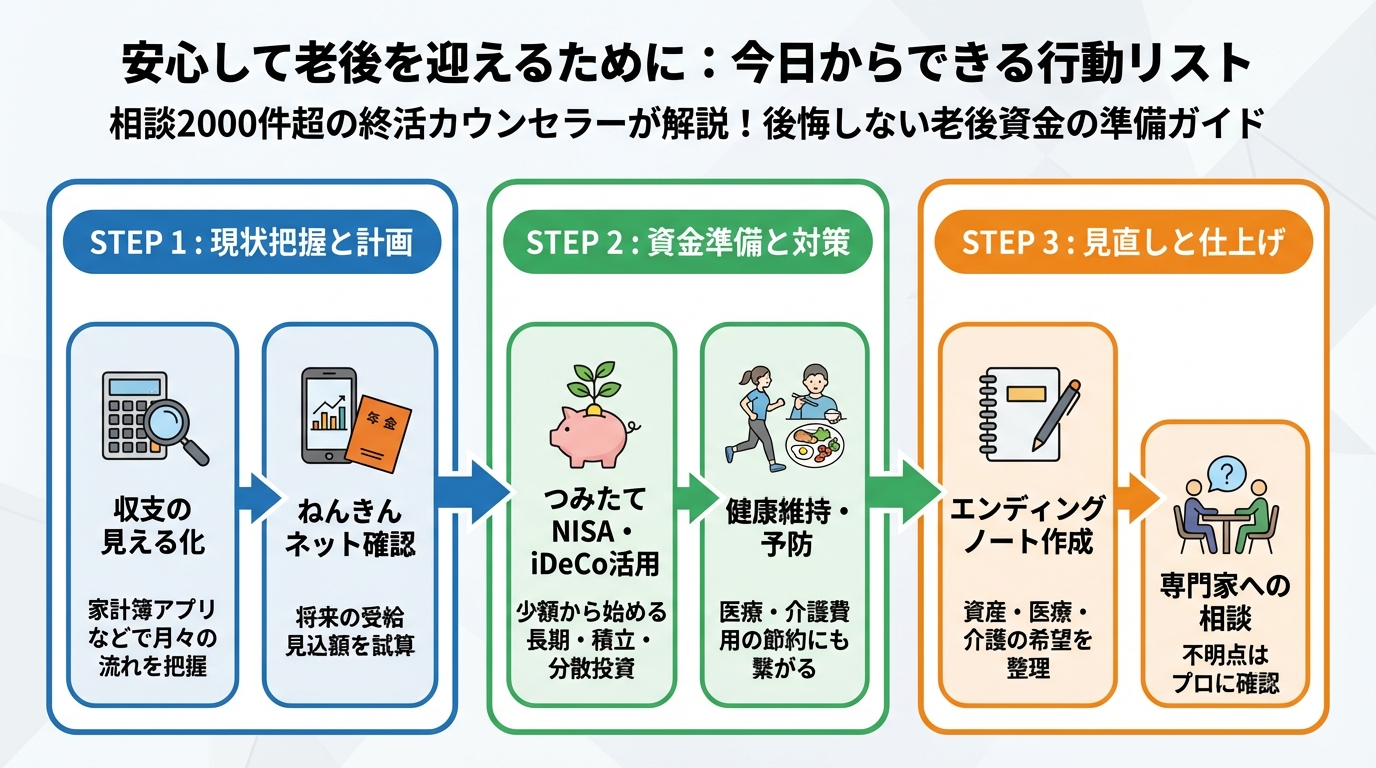

安心して老後を迎えるために:今日からできる行動リスト

老後資金の準備は、一朝一夕にできるものではありません。しかし、今日から少しずつでも行動を起こすことで、未来は大きく変わります。あなたとご家族の笑顔のために、ぜひ今すぐ一歩を踏み出してみてください。

まずは無料相談から始めてみませんか?

「何から始めればいいか分からない」「自分一人ではなかなか進まない」と感じる方は、まずは終活カウンセラーとの無料相談から始めてみませんか?

あなたの話に耳を傾け、現在の不安や疑問を整理し、今後の具体的なステップをご提案させていただきます。私のこれまでの相談実績2,000件以上が、あなたの未来をサポートする力になると信じています。

無料相談は、決して契約を強要するものではありません。まずは「自分の状況を専門家に話してみる」という、小さな一歩が、大きな安心へと繋がります。

あなたとご家族の未来のために

老後資金の準備は、決して「やらなければならない義務」ではありません。それは、あなたが望む人生を、自分らしく最後まで謳歌するための「自由への投資」です。

そして、その準備は、結果として大切なご家族への「思いやり」にも繋がります。私の母の時のような後悔は、決して誰にもしてほしくありません。

終活は、残りの人生をいかに豊かに生きるかを考える、前向きな活動です。ぜひ、この機会に終活ノートナビの終活サービスを検討してみてください。きっと、あなたの未来を明るく照らす大きな手助けとなるはずです。

老後資金の不安を解消し、安心した未来を手に入れませんか?

今すぐ、終活サービスの詳細をチェック!

まとめ:老後資金の準備で後悔しないために

本記事でご紹介した、老後資金準備のための重要なポイントを改めて確認しましょう。

- ✅ 漠然とした不安の「見える化」:現状の収入・支出・資産・負債を把握し、老後資金の目標額を設定する。

- ✅ 公的年金だけでなく自助努力を:平均寿命が延び、年金だけでは生活費が不足する現実を理解する。

- ✅ 多様な資金形成方法の活用:貯蓄、NISA・iDeCo、リバースモーゲージなど、自身の状況に合わせた方法を組み合わせる。

- ✅ 専門家との連携で安心を:終活サービスを活用し、計画の立案から実行、見直しまで一貫したサポートを受ける。

- ✅ 早期スタートが最大のメリット:時間を味方につけ、少しずつでも行動を開始する。

未来のあなたの笑顔のために、今日から一歩を踏み出しましょう。終活良子が、いつでもあなたの隣にいます。