50代から70代の皆さま、そして親の老後資金を心配される40代から50代の方へ。老後の資金不足に対する不安は、多くの方が抱える共通の悩みです。私も母の突然の入院を経験し、その時に資金面での準備不足に深い後悔を感じました。この記事では、老後資金の準備がなぜ必要なのか、具体的な準備手順と注意点を丁寧に解説します。最後まで読んで、未来の安心を手に入れましょう。

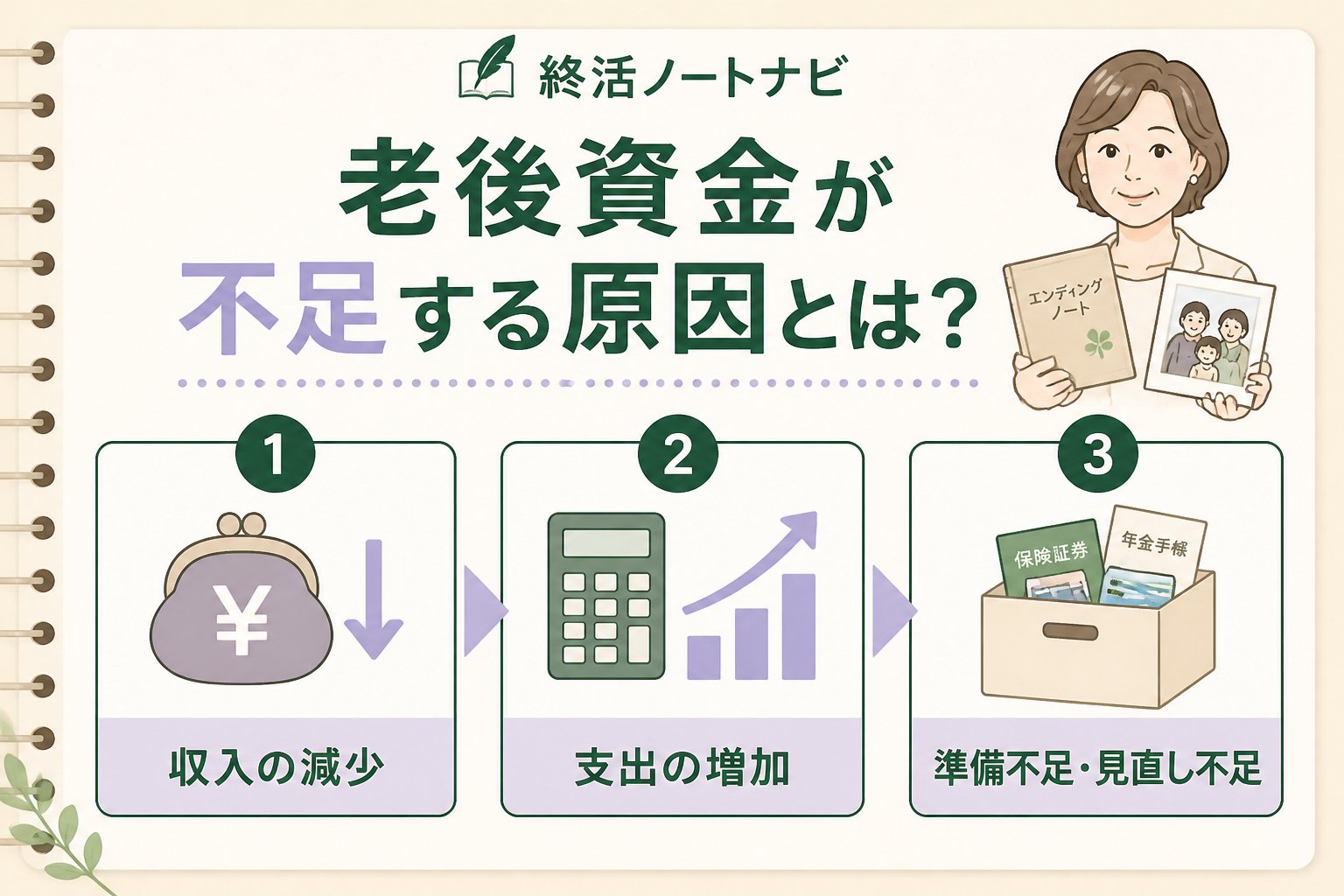

老後資金が不足する原因とは?

年金だけでは足りない現実

日本の公的年金は老後の生活の基盤ですが、支給額は夫婦2人で月20万円前後が目安とされています。これは最低限の生活費に近く、実際には医療費や介護費用、趣味や旅行などの余裕資金が不足しがちです。

医療・介護費用の増加傾向

高齢になるほど医療費や介護費は増え、年間で数十万円から百万円を超える場合もあります。特に介護保険外のサービス利用や、予期せぬ入院費用は家計を圧迫します。

インフレや物価上昇の影響

物価上昇により日常生活費も増加傾向。年金の増加率が追いつかないため、実質的な生活費の負担は大きくなる可能性があります。

老後資金の準備が必要か判断するポイント

現在の収入と支出のバランスを見直す

家計の収入支出を正確に把握し、将来の収支バランスを予測します。特に、退職後の収入減に合わせた支出削減が可能か検討しましょう。

資産の種類と流動性の確認

預貯金、保険、投資信託、不動産などの資産を整理し、必要時に現金化しやすいかを確認します。

家族構成や健康状態の変化を予測

単身か夫婦か、子どもの支援期待度や自分自身の健康リスクを考慮し、資金計画に反映させましょう。

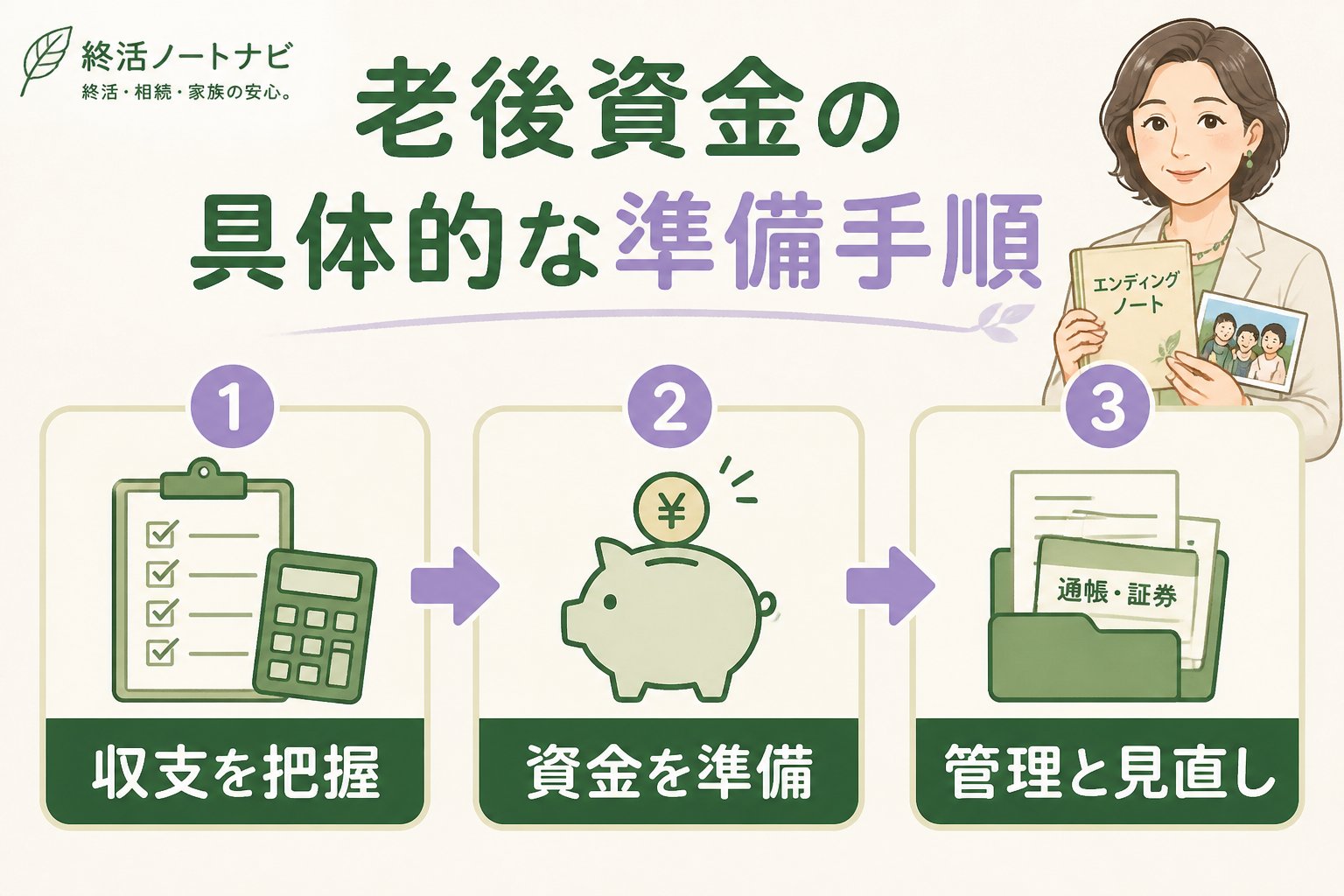

老後資金の具体的な準備手順

銀行通帳やクレジットカード明細を見ながら、毎月の収入と支出をリスト化しましょう。特に固定費と変動費を分けることがポイントです。

例えば、月20万円の生活費で想定すると年間240万円、10年なら2,400万円が目安になります。医療や介護の予備費も考慮しましょう。

退職金の運用、iDeCoやNISAの活用、副収入の確保など、多角的に検討しましょう。安全性と利回りのバランスが重要です。

私も相談実績2,000件超の経験から、資金計画は一度立てたら終わりではなく、生活環境の変化に合わせて定期的に見直すことが必要と感じています。

老後資金準備の注意点とよくある誤解

無理な節約はかえって負担に

過剰な節約は生活の質を下げ、ストレスになる場合があります。心身の健康維持も大切にしましょう。

投資のリスク管理を怠らない

利回りの高い商品にはリスクも伴います。安全第一で、リスク分散を心がけてください。

家族の理解と協力を得る

資金計画や終活の話はデリケートですが、家族と共有することで安心感が生まれ、支援も得やすくなります。

まとめ:老後資金不安を減らすためにできること

- 現在の収支を正確に把握し、将来の生活費を具体化する

- 不足分を補うための多様な資金計画を立てる

- 専門家やカウンセラーに相談し、計画の見直しを続ける

- 家族と資金面の話を共有し、協力体制を築く

私の経験からの一言:母の突然の入院で資金不足に苦しんだ経験があるからこそ、私は皆さまに早めの準備をおすすめします。老後資金は生活の安心の土台です。焦らず、着実に備えましょう。

よくある質問(FAQ)

Q1. 老後資金はどのくらい貯めれば安心ですか?

A1. ケースによって異なりますが、月20万円の生活費を想定し、年金収入とのバランスを考えた不足分を準備するのが基本です。医療・介護費用の余裕も必要です。

Q2. 投資初心者でも老後資金の運用はできますか?

A2. はい、リスクを抑えた積立型のiDeCoやNISAなどの商品から始めると安心です。専門家への相談もおすすめします。

Q3. 親の老後資金の相談を始めるタイミングは?

A3. 40代から50代で親の健康や資産状況を把握し、早めに話し合いを始めることが重要です。本人の意思を尊重しながら準備を進めましょう。

老後資金について不安を感じたら、まずは家計の現状把握から始め、チェックリストで確認することもおすすめです。計画的な準備が未来の安心につながります。