将来の老後資金に不安を感じるあなたへ

50代から70代のシニア層、または親の老後資金を心配する40~50代の方々へ。老後資金の準備が不十分だと将来の生活に不安がつきまとい、安心して毎日を過ごせません。私も終活ノートナビの案内人として多くの方の相談を受ける中で、資金準備の大切さを痛感しました。放置すると生活の質が低下し、家族にも負担をかけるリスクがあります。この記事では、老後資金の具体的な準備手順と注意点を丁寧に解説し、不安を軽減するお手伝いをします。

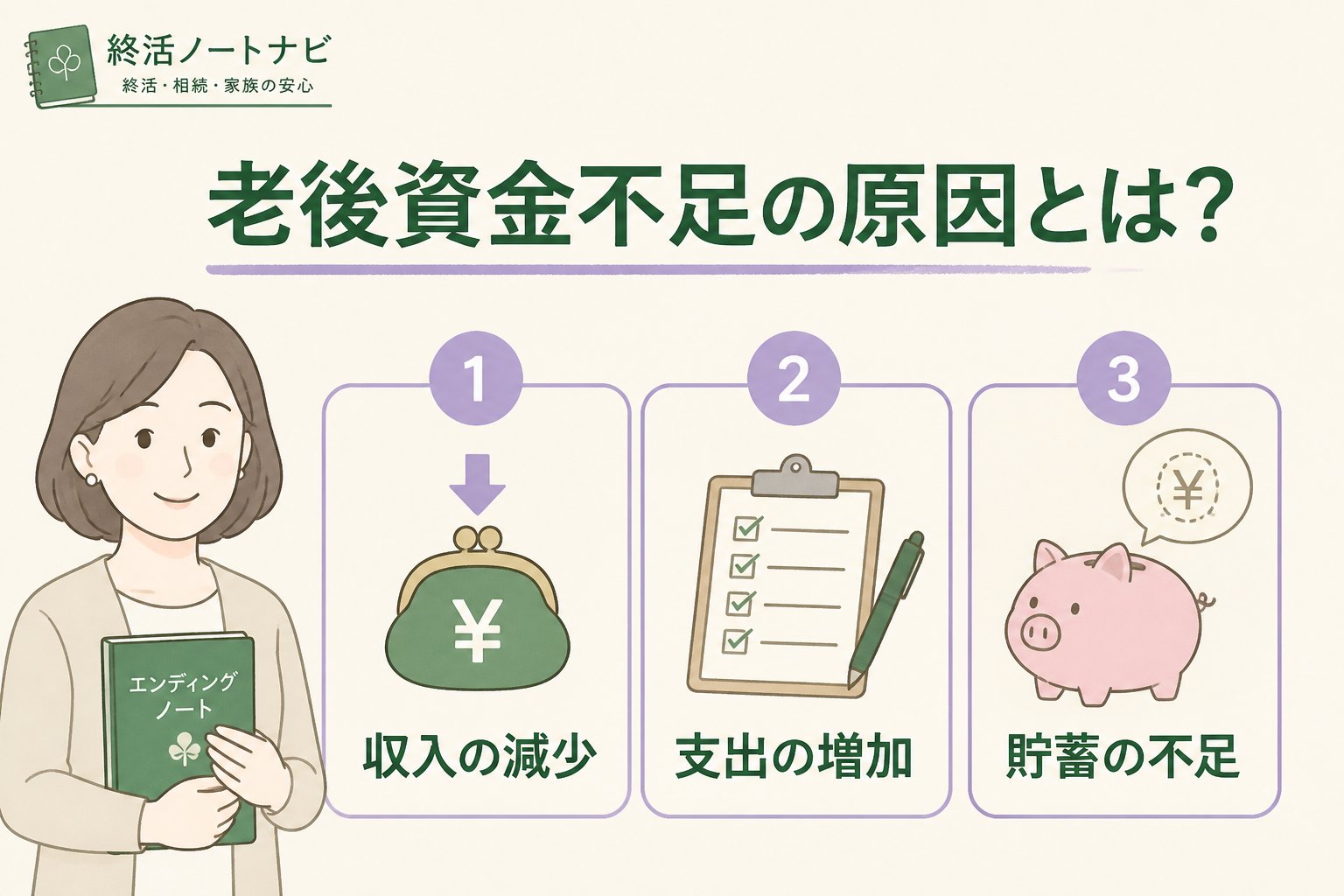

老後資金不足の原因とは?

収入減少と予想以上の支出増

退職後は年金が主な収入源となりますが、年金だけでは生活費や医療費、介護費用を賄いきれない場合があります。特に介護費や病気による入院費などの予想外の出費が家計を圧迫します。

準備不足の背景

・計画的な貯蓄や投資を行っていなかった

・老後資金の必要額を具体的に把握していなかった

・家族間での話し合い不足による情報共有の欠如

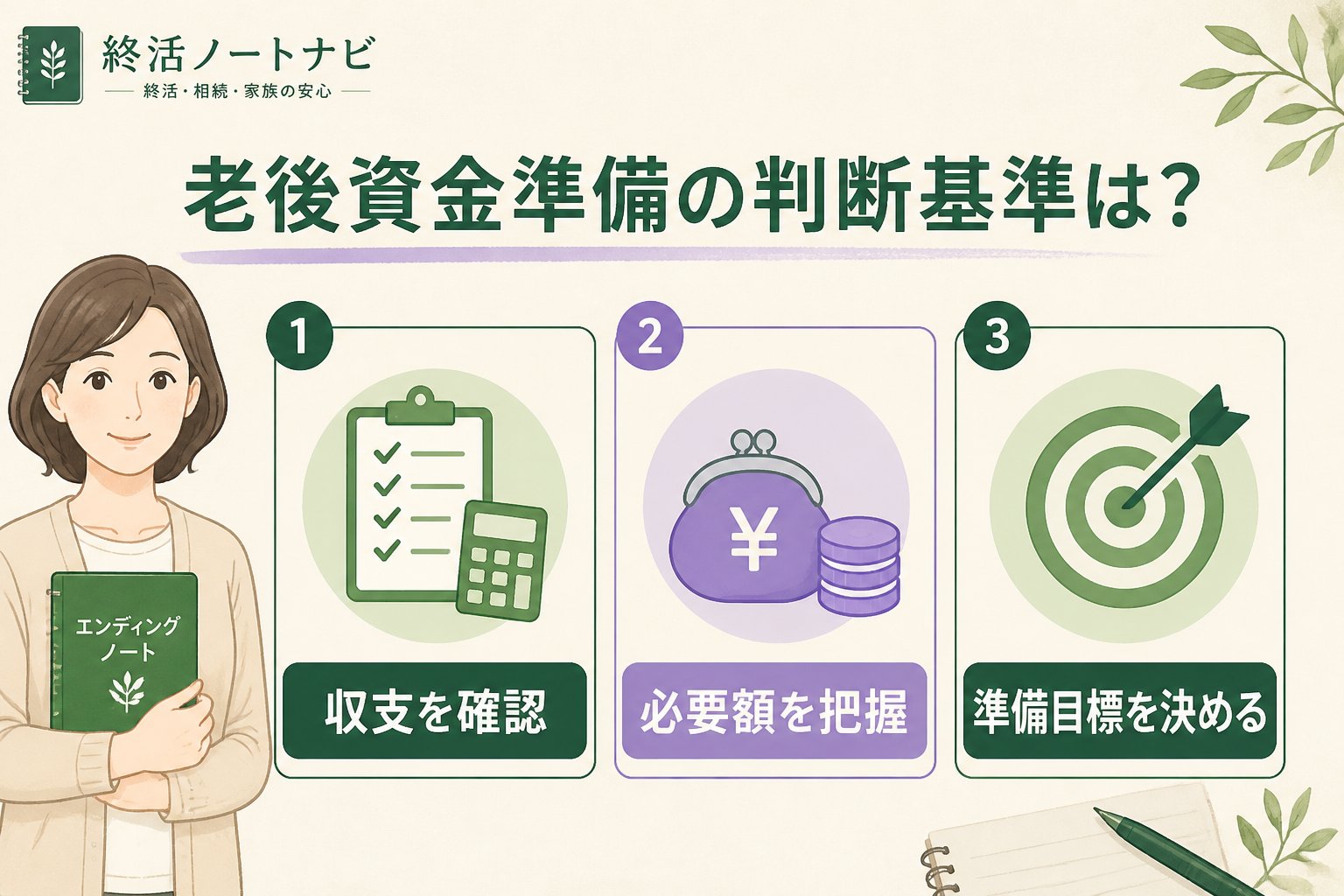

老後資金準備の判断基準は?

必要な資金額の見積もり方法

老後の生活には以下の費用がかかります。

・日常生活費

・医療・介護費

・趣味・旅行などの余暇費

これらを踏まえ、生活スタイルに応じて必要額を試算しましょう。

生活費の目安例

| 内容 | 月額の目安 |

|---|---|

| 食費・光熱費・日用品 | 8万円~12万円 |

| 医療費・介護費 | 1万円~3万円(状況により変動) |

| 趣味・旅行費 | 2万円~5万円 |

👉 横にスクロールできます

合計で月10万円~20万円程度が一般的な目安ですが、健康状態や生活地域によって異なります。

老後資金準備の具体的手順

預貯金、年金見込額、保有資産、毎月の収支を整理します。エンディングノートにも記録し、家族と共有しましょう。

前述の生活費目安を参考に、今後の支出を計算します。年金収入と比較し不足額を把握します。

貯蓄の増額、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)の活用、節約や副収入の検討を始めましょう。

状況は変わるため、年1回程度は家計や資産状況を見直し、専門家への相談も検討しましょう。

準備時の注意点とよくある誤解

断定しすぎないことの重要性

金融商品や年金制度は変化する可能性があるため、一つの情報に固執せず、複数の情報源を比較しましょう。

家族との話し合い不足

老後資金の話は避けがちですが、早めの共有がトラブル防止に繋がります。エンディングノートに記録しておくとスムーズです。

過度な節約のリスク

生活の質を極端に下げる節約はストレスのもと。必要な支出は無理なく確保しましょう。

まとめ:老後資金準備のチェックリスト

- ✅ 現在の資産と収支を明確にする

- ✅ 必要な老後資金を具体的に計算する

- ✅ 不足分を補うための計画を立てる(貯蓄・投資・節約)

- ✅ 家族と情報を共有し、定期的に見直す

- ✅ 専門家に相談すると安心

FAQ

Q1: 老後資金はいくらあれば安心ですか?

A1: 生活スタイルや健康状態で異なりますが、一般的には月10万~20万円の支出をカバーできる資金が目安です。年金収入とのバランスを考えましょう。

Q2: iDeCoやNISAは50代からでも始められますか?

A2: はい、50代からでも利用可能ですが、投資期間が短くなるためリスク管理をしっかり行い、無理のない範囲で始めることが大切です。

Q3: 老後資金の準備で最も注意すべきことは?

A3: 家族との話し合いと情報共有です。資金の状況を共有することで、将来のトラブルを防げます。また、情報は定期的に見直しましょう。

終活ノートナビの案内人として、私も多くの方と一緒に準備を進めてきました。老後資金は早めの計画と具体的な行動が安心につながります。ぜひ今日から一歩を踏み出してみませんか?