将来の老後資金に対する不安は、多くの50〜70代の方や親の終活を考える40〜50代の方に共通した悩みです。「このままで本当に足りるのか」「家族に迷惑をかけたくない」と感じる方も多いでしょう。特に、何の準備もせず放置すると、実際に資金不足に陥るリスクもあります。

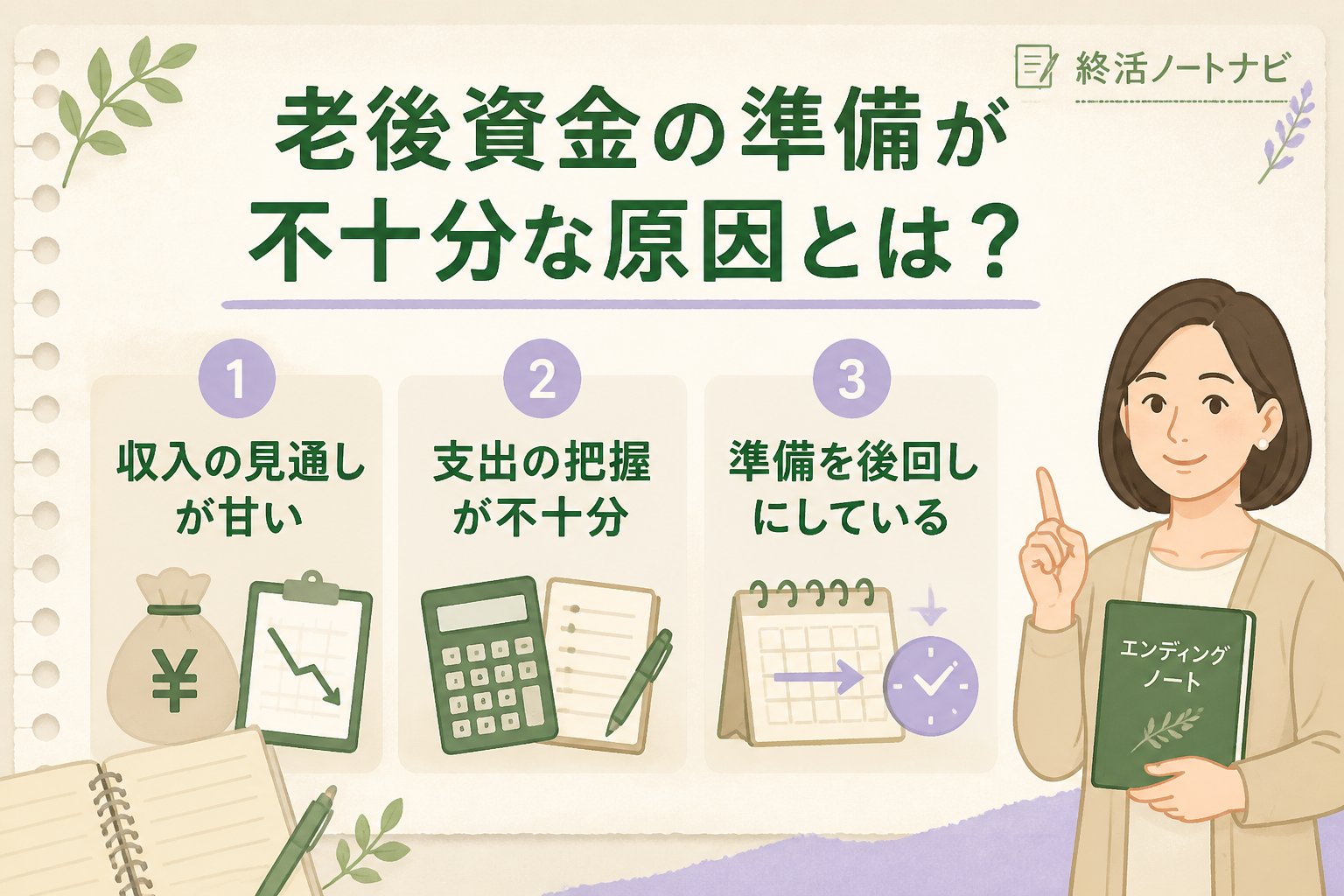

老後資金の準備が不十分な原因とは?

老後資金準備がうまくいかない背景には、以下のような原因が考えられます。

- 収入の減少に気づきにくい

- 貯蓄の具体的な目標設定がない

- 医療・介護費用の増加を見込んでいない

- 公的年金や企業年金の制度を十分理解していない

このような原因は、漠然とした不安を増幅させ、準備の先送りにつながりやすいのです。

老後資金の不足例

例えば、厚生労働省の「令和3年度 国民生活基礎調査」によれば、65歳以上の単身高齢者の約6割が生活費の不足を経験しています。

これは、介護や医療費、予期せぬ支出が予想以上にかかっているためです。

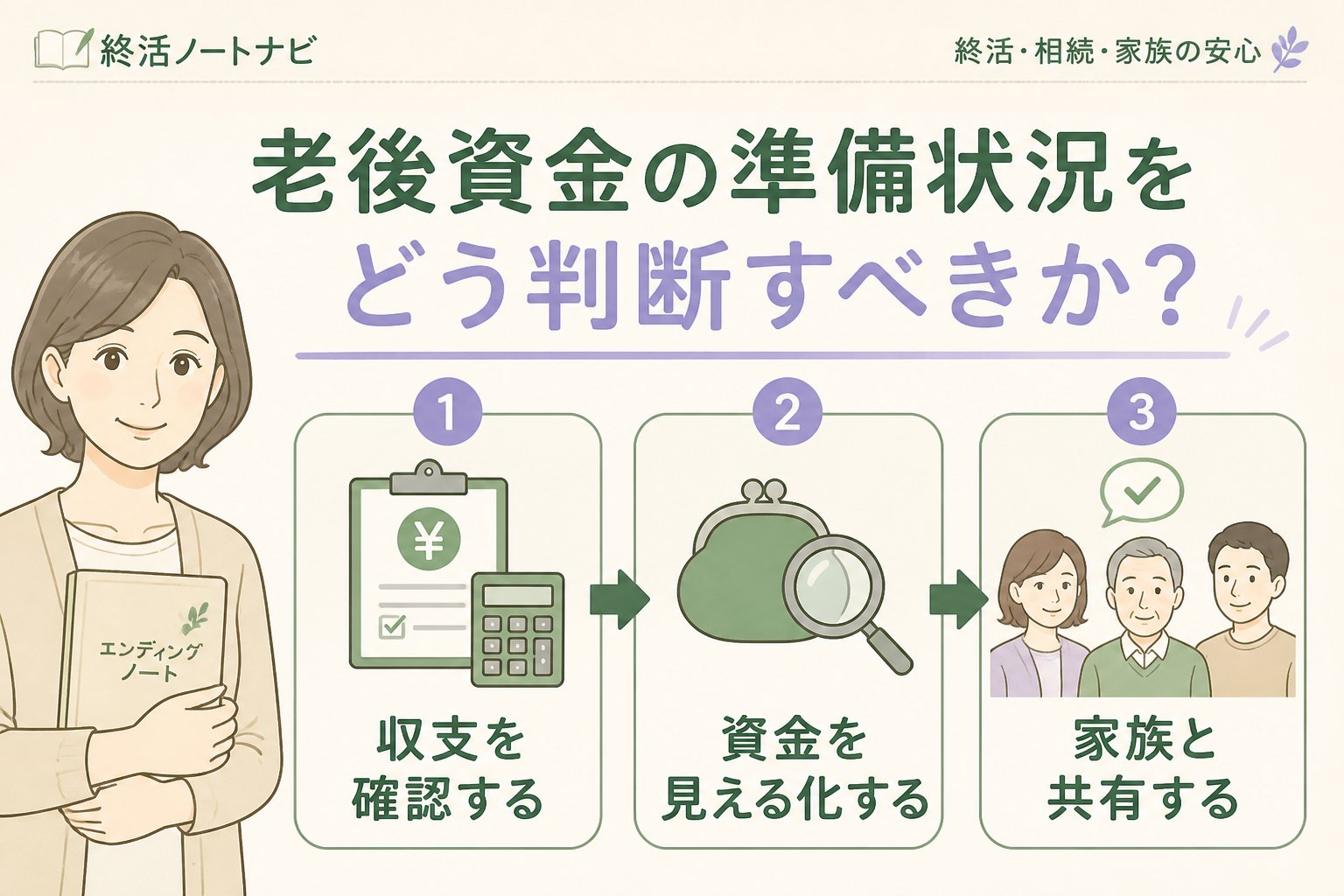

老後資金の準備状況をどう判断すべきか?

まずは自分や家族の老後資金の現状を正確に把握することが欠かせません。以下のポイントをチェックしましょう。

- 現在の貯蓄額と収入・支出のバランス

- 公的年金や退職金の見込み額

- 医療・介護の可能性と必要費用の目安

- 生活スタイルや希望する老後の内容

これらをエンディングノートに整理することで、具体的な準備計画が立てやすくなります。

チェックリスト例

| 項目 | 確認内容 | 備考 |

|---|---|---|

| 貯蓄額 | 現在の銀行預金・投資残高 | 流動性の高い資産優先 |

| 収入源 | 年金額・退職金 | 公的書類で確認 |

| 支出計画 | 日常生活費・医療費 | 過去の家計簿を参考に |

| 希望生活 | 旅行や趣味の費用 | 将来の夢も加味 |

👉 横にスクロールできます

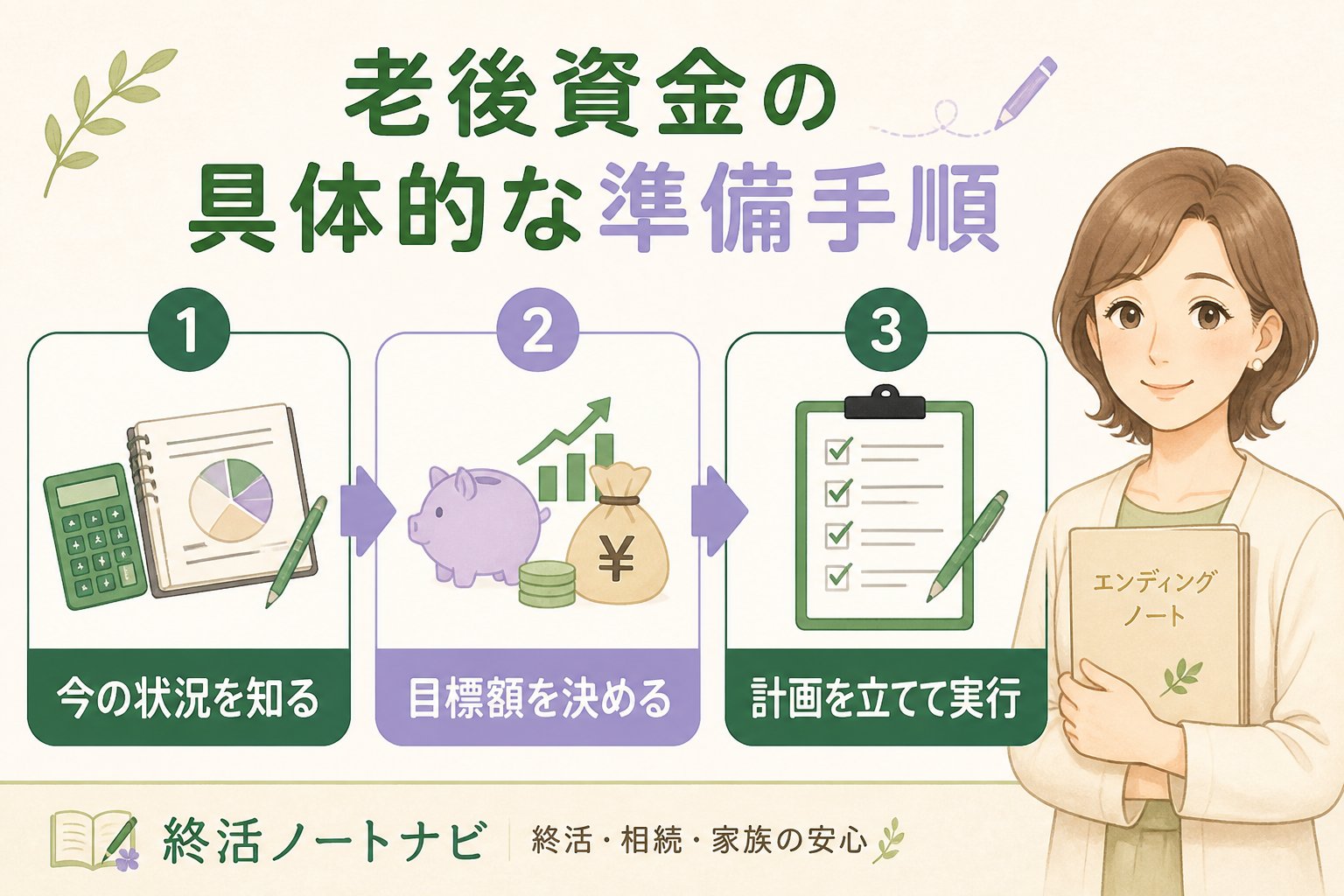

老後資金の具体的な準備手順

エンディングノートに資産(貯蓄・不動産など)と負債(ローン・借入金)を正確に記入しましょう。

公的年金の見込み額や退職金の受取予定時期を確認し、固定費や医療・介護費の見込みも計算します。

不足が見つかれば、貯蓄計画の見直しやiDeCo(個人型確定拠出年金)などの制度活用を検討しましょう。

終活ノートを活用し、家族に資金計画を伝え、理解を深めてもらうことが大切です。

準備時の注意点とよくある誤解

注意点としては以下の3つがあります。

- 過度に楽観的な見積もりをしない(医療費や介護費は想定以上の場合も)

- 公的年金は制度変更の可能性があるため、最新情報を確認する

- 家計簿をつけて実際の支出を把握し、計画とズレがないか定期的に見直す

重要ポイント:老後資金準備は一度で完璧にする必要はありません。状況や制度変化に合わせて柔軟に見直すことが成功の鍵です。

よくある誤解

- 「年金だけで十分」→医療・介護費は含まれない場合が多く、別途準備が必要

- 「投資はリスクが高い」→リスク分散し少額から始める方法もある

- 「家族に負担をかけたくない」→事前の話し合いとノート共有で不安軽減

まとめ:老後資金準備で安心の未来を

私、終活良子もかつて老後資金の不安に悩んだ経験があります。専門知識と相談があれば、具体的な準備ができると実感しました。今回の内容を参考に、ぜひご自身やご家族の終活ノートに老後資金の計画を具体的に書き込み、未来の安心につなげてください。

- ✅ 現状把握をしっかり行う

- ✅ 具体的な数字で資金計画を立てる

- ✅ 定期的に見直し家族と共有する

不安を乗り越え、納得の老後を迎えるための一歩を踏み出しましょう。

FAQ:老後資金準備に関するよくある質問

Q1. 50代からでも老後資金準備は間に合いますか?

A1. はい、遅すぎることはありません。具体的な現在の資産と収支を把握し、無理のない積立や制度活用を始めることが大切です。

Q2. エンディングノートに老後資金の情報をどう整理すればよいですか?

A2. 資産・負債、収入・支出の見込み、必要な費用の項目ごとに分けて記入し、できれば家族と共有できる形にまとめましょう。

Q3. 公的年金だけで十分かどうかどう判断すればいいですか?

A3. 公的年金の受給見込み額とご自身の生活費や医療・介護費の想定額を比較し、差額がある場合は別途準備が必要です。年金制度の変更にも注意しましょう。