こんにちは、終活良子です。2026年4月、新しい年度が始まり、心機一転、将来について考える方も多いのではないでしょうか。

「老後資金、本当に足りるのかな?」「年金だけじゃ心細い…」

そんな漠然とした不安を抱えていらっしゃる方は、決して少なくありません。50代、60代になり、リタイア後の生活を具体的にイメージし始めると、お金のことばかりが頭をよぎる…私もかつてはそうでした。

しかし、その不安を「見て見ぬふり」して放置すると、思わぬ落とし穴に落ちてしまうことがあります。突然の病気や介護、認知症になった時、お金の準備ができていないと、ご自身の選択肢が狭まるだけでなく、大切なご家族に大きな負担をかけてしまうかもしれません。

この記事では、私自身の苦い経験と、2,000件以上の終活相談を通じて得た知識をもとに、後悔しないための老後資金の備え方を具体的にお伝えします。漠然とした不安を解消し、心穏やかな老後を迎えるためのロードマップを一緒に描いていきましょう。

※この記事にはPRが含まれます

老後資金、あなたはいくら必要かご存知ですか?~漠然とした不安の正体~

「老後2,000万円問題」という言葉が一時話題になりましたが、あれはあくまで平均的な目安です。あなたの人生設計によって、必要な金額は大きく異なります。しかし、多くの方が「結局、自分にはいくら必要なのか」が分からず、漠然とした不安を抱えているのではないでしょうか。

なぜ多くの人が老後資金に不安を感じるのか?

不安の背景には、いくつかの共通した要因があります。

- 平均寿命の延伸と医療費:人生100年時代と言われるようになり、長生きは喜ばしいことですが、その分医療費や介護費が増加する可能性が高まります。

- 年金制度への不信感:将来の年金受給額が本当に十分なのか、制度が持続するのかといった不安は根強くあります。

- インフレと物価上昇:預貯金だけでは物価上昇に追いつかず、実質的な資産が目減りしてしまうリスクも考慮しなければなりません。

これらの要因が複雑に絡み合い、私たちの不安を煽っているのです。

漠然とした不安を具体化する第一歩:現状把握

不安を解消するためには、まず「現状」を正確に把握することが重要です。私も相談者様には、まずご自身の「お金の流れ」と「資産」を可視化することをおすすめしています。

- 支出の把握:

- 毎月の生活費(食費、光熱費、住居費、通信費など)

- 趣味やレジャー、交際費

- 医療費、保険料

- 固定資産税などの税金

家計簿アプリやクレジットカード明細、銀行口座の履歴などを活用して、最低3ヶ月分の支出を洗い出してみましょう。意外な出費が見つかることもあります。

- 収入の把握:

- 現在の給与、ボーナス

- 将来の年金見込額(「ねんきん定期便」で確認できます)

- 退職金見込額(会社の規定を確認)

- 資産の把握:

- 預貯金(普通預金、定期預金)

- 有価証券(株式、投資信託、債券など)

- 不動産(自宅、投資用不動産など)

- 保険の解約返戻金

全ての資産をリストアップし、評価額を把握しましょう。

これらの情報を整理すると、漠然としていた「お金の不安」が具体的な数字となって見えてきます。例えば、現在の生活費と将来の年金収入を比較すると、毎月どれくらいの不足が生じるか、おおよその目安がつかめるでしょう。

| 項目 | 現在の月間支出(例) | 年金受給後の月間収入(例) | 備考 |

|---|---|---|---|

| 食費 | 50,000円 | 夫婦二人で250,000円 | 夫婦の平均的な支出 |

| 住居費(ローン/家賃) | 80,000円 | ローン残債や持ち家の維持費 | |

| 光熱費・通信費 | 30,000円 | 季節による変動あり | |

| 医療費・保険料 | 20,000円 | 高齢になると増加傾向 | |

| 娯楽費・交際費 | 40,000円 | 趣味や孫への費用など | |

| 合計 | 220,000円 | 250,000円 | 現時点では30,000円の黒字 |

👉 横にスクロールできます

これはあくまで一例ですが、このように具体的な数字で「見える化」することで、問題点が明確になり、次の一手を考えやすくなります。

私が母の介護で痛感した「お金」の重要性~後悔から学んだこと~

私が終活カウンセラーの道に進んだのは、母の突然の入院と、それに伴うお金の問題に直面したことが大きなきっかけでした。

ある日突然、母が倒れて入院。幸い命は助かりましたが、その後の長期にわたるリハビリと介護が必要になりました。この時、私は「お金」の重要性を骨身に染みて感じたのです。

医療費・介護費の現実と家族への負担

母は元気なうちは「お金のことは心配いらない」と言っていましたが、実際には貯蓄額は思うほどではありませんでした。入院費、医療費、そして退院後の介護サービス費用、リフォーム費用…。全てが想定外の出費として、私たち家族にのしかかってきました。

高額療養費制度や介護保険制度があるとはいえ、自己負担分は決して少なくありません。特に介護は「いつまで続くか分からない」という点が、精神的にも経済的にも大きな負担となります。

もし、母がもう少し早く、具体的に老後資金や介護費用について準備し、私たち家族と共有してくれていたら…。そうすれば、私たちももっと落ち着いて選択肢を検討できたでしょうし、母自身も安心して治療に専念できたはずです。この「あの時、もう少し準備していれば…」という後悔が、私の原動力となりました。

老後資金準備を先延ばしにするリスク

老後資金の準備を先延ばしにすることは、将来の「選択肢」を奪うことになりかねません。

- 選択肢の狭まり:資金が不足すれば、希望する医療や介護サービスを受けられなかったり、住み慣れた家を離れざるを得なくなったりする可能性があります。

- 家族間でのトラブル:お金の準備がないと、家族が費用を負担することになり、兄弟姉妹間での金銭トラブルに発展するケースも少なくありません。

- 精神的な余裕の喪失:お金の心配は、日々の生活の質を低下させ、心にゆとりを失わせます。ご自身の健康にも影響を及ぼすこともあります。

私の相談実績2,000件超の中には、「もっと早く相談すればよかった」と後悔される方が本当に多くいらっしゃいます。「まだ大丈夫」と思わず、元気なうちに、少しずつでも準備を始めることが何よりも大切です。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

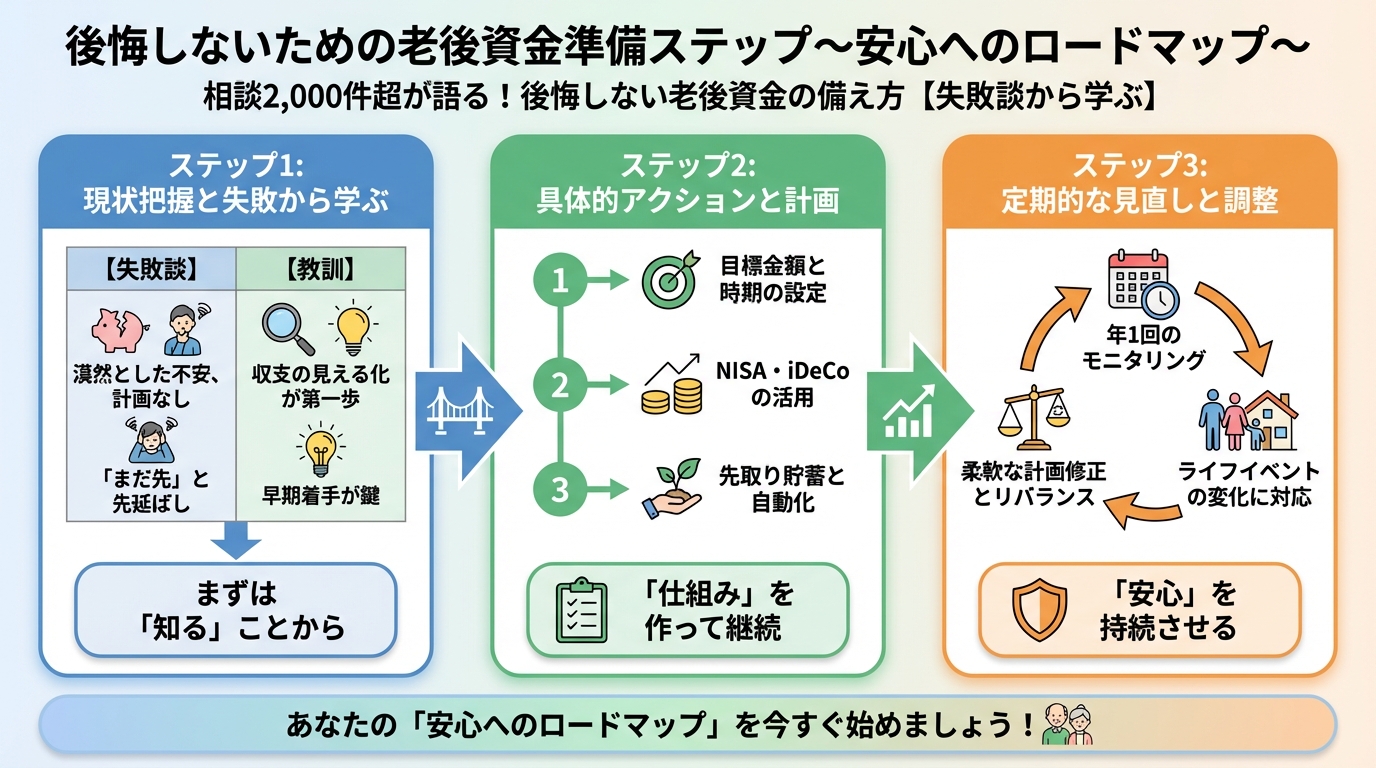

後悔しないための老後資金準備ステップ~安心へのロードマップ~

では、具体的にどのように老後資金を準備していけば良いのでしょうか。ここでは、私が相談者様にお伝えしている具体的なステップをご紹介します。

ステップ1:必要な老後資金の「見える化」

現状把握で洗い出した情報を元に、リタイア後の生活費を具体的に試算し、目標となる資金を設定します。

具体的な計算方法:

- 退職後の月間生活費を想定:

現在の月間支出から、通勤費や教育費など、老後に不要になる支出を差し引きます。逆に、旅行や趣味にかけたい費用、医療費・介護費の見込みなどを加算します。

例:現在の月間支出22万円 – 不要になる支出3万円 + 老後にかける費用2万円 = 21万円 - リタイア後の年間生活費を算出:

月間生活費 × 12ヶ月 = 年間生活費

例:21万円 × 12ヶ月 = 252万円 - 公的年金受給額を確認:

「ねんきん定期便」で確認できる年金見込額を夫婦合算で算出します。

例:夫婦で年間200万円 - 不足額を算出:

年間生活費 – 年間年金受給額 = 年間不足額

例:252万円 – 200万円 = 52万円 - 必要な老後資金の総額を算出:

年間不足額 × 老後期間(例:90歳まで生きると仮定し、65歳でリタイアなら25年間)

例:52万円 × 25年間 = 1,300万円

この他に、突発的な医療費や介護費、住宅リフォーム費用なども見込んで、余裕を持った目標額を設定することが大切です。

総務省統計局の「家計調査報告(家計収支編)2023年」によると、65歳以上の夫婦のみの無職世帯の平均的な消費支出は月額約25万円です。これはあくまで平均値であり、ご自身の生活スタイルに合わせて目標額を設定することが重要です。(出典:総務省統計局)

ステップ2:具体的な資産形成プランの検討

目標額が明確になったら、それを達成するための具体的なプランを立てていきましょう。

- 貯蓄:銀行預金や定期預金など、元本保証型の確実な貯蓄。

- NISA・iDeCo:非課税枠を活用できるお得な投資制度。長期・積立・分散投資でリスクを抑えながら資産を増やすことが期待できます。

- 不動産投資:賃貸収入や売却益を狙う方法。専門知識が必要で、リスクも伴います。

- 個人年金保険:将来の年金として受け取れる保険商品。

ご自身のリスク許容度や、いつまでにいくら貯めたいかによって、最適な方法は異なります。複数の方法を組み合わせることで、より効率的で安定した資産形成を目指すことも可能です。この段階で、ファイナンシャルプランナー(FP)などの専門家に相談し、具体的なシミュレーションやアドバイスを受けることを強くお勧めします。

ステップ3:お金の終活(財産管理と相続準備)

老後資金は、単に「貯める」だけでなく「守る」「引き継ぐ」ことも重要です。認知症などでご自身での財産管理が難しくなった時、残されたご家族が困らないように準備をしておくのが「お金の終活」です。

- エンディングノートでの財産リスト化:

預貯金口座、証券口座、保険証書、不動産情報、借入金など、全ての財産を一覧にしておきましょう。どこに何があるか、暗証番号は何か(直接書くのではなく、ヒントを記すなど工夫を)を明記しておくだけで、ご家族の負担は格段に減ります。 - 任意後見制度や家族信託の検討:

ご自身が認知症などで判断能力が低下した場合に備え、誰に財産管理を任せるか、どのように管理してもらうかをあらかじめ決めておく制度です。 - 遺言書の作成:

ご自身の財産を誰にどのように遺したいかを明確にするためのものです。法的に有効な形式で作成することで、相続争いを未然に防ぎます。

これらの準備は、ご自身だけでなく、大切なご家族への「最後の思いやり」でもあります。私自身、母の件でこの準備の重要性を痛感しました。ご家族が困らないよう、元気なうちにぜひ取り組んでみてください。

終活サービスを活用して安心の老後設計を

「頭では分かったけれど、一人で進めるのは難しい…」

「何から手をつけていいか分からない」

そう感じた方もいらっしゃるかもしれません。ご安心ください。そんな時に活用していただきたいのが、終活の専門家が伴走してくれる「終活サービス」です。

終活サービスは、老後資金の相談だけでなく、医療・介護、お葬式やお墓、遺言・相続に至るまで、終活全般をトータルでサポートしてくれます。私の相談実績2,000件超の中にも、終活サービスを利用して不安を解消された方がたくさんいらっしゃいます。

終活サービスで実現できること

- 専門家による資産の棚卸しと将来設計:

ファイナンシャルプランナー(FP)が、ご自身の資産状況を詳細に分析し、将来必要となる資金や年金受給額を具体的に試算してくれます。最適な資産形成プランや、保険の見直しなども提案してくれるでしょう。 - 医療・介護情報の収集と整理:

将来の医療や介護に関する希望を整理し、必要な情報を提供してくれます。公的な制度だけでなく、民間のサービスも含めて選択肢を広げることができます。 - エンディングノート作成支援:

ご自身ではなかなか書き始められないエンディングノートも、専門家のアドバイスを受けながら、スムーズに作成できます。財産情報だけでなく、医療や介護の希望、お葬式の希望など、多岐にわたる項目を網羅できます。 - 弁護士・司法書士など専門家との連携:

遺言書の作成や任意後見制度、家族信託など、法的な手続きが必要な場合も、信頼できる専門家を紹介し、スムーズに手続きを進めるサポートをしてくれます。

| 項目 | 自分で終活を進める場合 | 終活サービスを利用する場合 |

|---|---|---|

| 情報の収集 | 膨大な情報から自分で取捨選択が必要。専門知識も必要。 | 専門家が最新かつ正確な情報を提供。 |

| 計画の立案 | 独学で計画を立てるため、見落としや偏りがある可能性。 | プロの視点で網羅的な計画を立案。 |

| 専門家との連携 | 自分で適切な専門家を探し、個別に依頼する必要がある。 | 提携する信頼できる専門家を紹介・連携。 |

| 家族との共有 | 家族に話すきっかけや方法に悩むことがある。 | 第三者として家族会議の場をサポートすることもある。 |

| 時間と手間 | 多くの時間と労力がかかる。途中で挫折する可能性も。 | 効率的に、かつ確実に準備を進められる。 |

| 精神的負担 | 不安や疑問を一人で抱え込みがち。 | 不安に寄り添い、専門家が精神的な支えとなる。 |

👉 横にスクロールできます

終活サービスを利用することで、あなたは漠然とした不安から解放され、心穏やかに、ご自身の望む未来を描くことができるようになるでしょう。大切なご家族にも負担をかけることなく、笑顔でこれからの人生を楽しめる。そんな理想の未来を実現するために、ぜひ終活サービスの活用も検討してみてください。

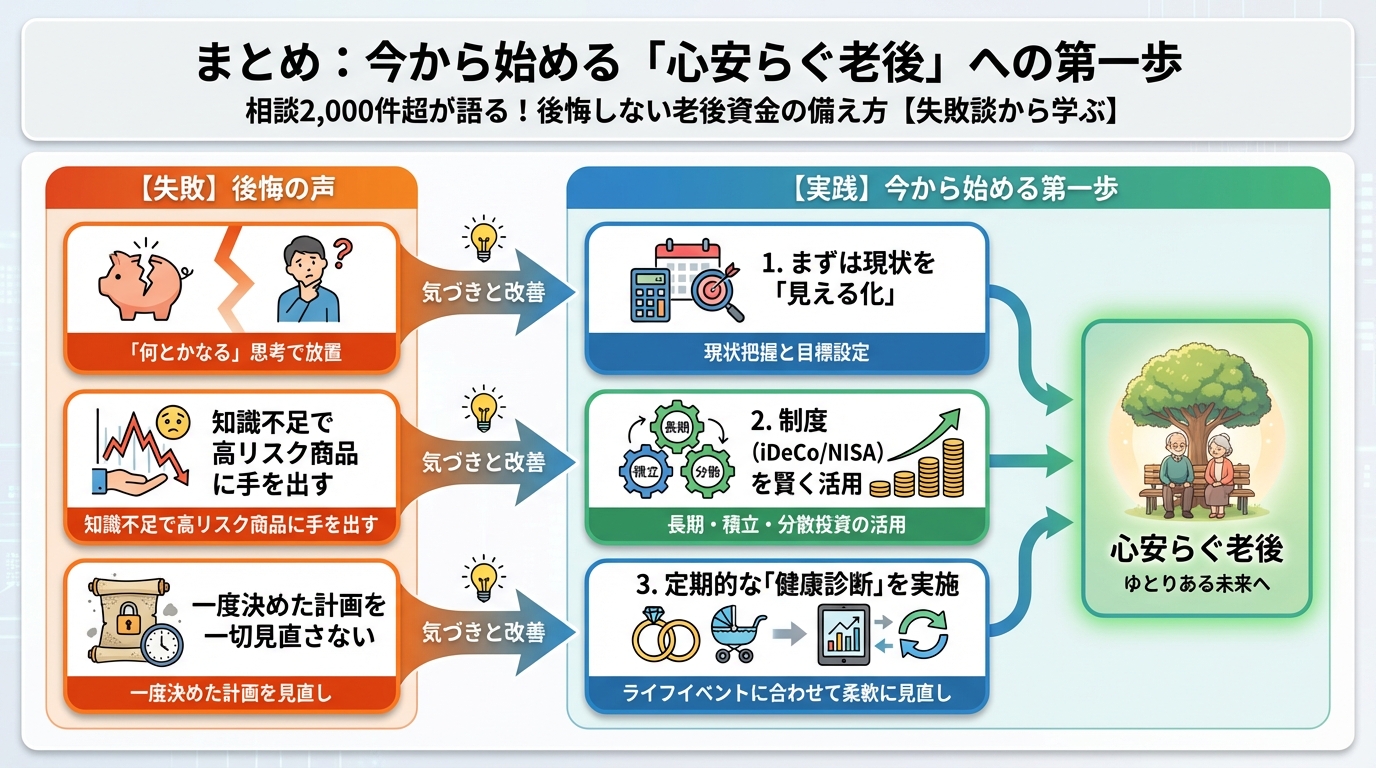

まとめ:今から始める「心安らぐ老後」への第一歩

老後資金の準備は、決して「お金を貯めるだけの作業」ではありません。それは、ご自身の人生の終盤を、どのように生き、どのように終わりたいかを真剣に考え、そのための土台を築くことです。

私の母の経験のように、いつ何が起こるか誰にも分かりません。だからこそ、元気な「今」この瞬間に、未来への準備を始めることが何よりも重要です。

漠然とした不安を具体的な行動に変えることで、あなたの心にはきっと安らぎが生まれます。今日から始める「心安らぐ老後」への第一歩を、ぜひ踏み出しましょう。

✅ 今すぐできる「老後資金」終活チェックリスト

- ✅ 現在の収入と支出を正確に把握したか?

- ✅ 預貯金、不動産、有価証券など、全ての資産をリストアップしたか?

- ✅ 「ねんきん定期便」で将来の年金受給額を確認したか?

- ✅ 老後期間の月間支出(希望する生活レベル)を試算したか?

- ✅ 上記から、必要な老後資金の目標額を算出したか?

- ✅ 老後資金準備に関する不安や疑問を抱え込んでいないか?

もし一つでも「まだ」と感じた項目があれば、今が行動の時です。終活カウンセラーとして、そして一人の娘として、皆様が後悔のない豊かな老後を過ごされることを心から願っています。いつでもお気軽にご相談ください。