こんにちは。終活良子です。2026年04月、桜が美しい季節となりましたね。

この時期、新生活の準備をされている方も多いかと思いますが、あなたご自身の、そして大切なご家族の「老後の生活」について、漠然とした不安を感じることはありませんか?

「年金だけで暮らしていけるのだろうか…」

「病気になったらどうしよう…」

「子どもには迷惑をかけたくないけれど、具体的な対策がわからない…」

そうしたお気持ち、私も痛いほどよくわかります。

かつての私自身も、そうでした。

母が突然倒れ、入院した時、私は初めて「終活」という言葉と向き合うことになりました。母の貯蓄額、医療保険、そして何よりも『これからどうしたいのか』という意思を全く知らなかったのです。その時の後悔から、私は終活カウンセラーの道を志し、今では2,000件を超える方々の相談に寄り添ってきました。

老後資金の問題は、多くの人が目を背けがちですが、放置してしまうと、思わぬ形でご自身やご家族を苦しめるリスクがあります。経済的な不安は、心の平穏をも奪いかねません。

でも、ご安心ください。この記事では、私が終活カウンセラーとして培ってきた知識と経験に基づき、老後資金の不安を解消し、安心して未来を迎えるための具体的な手順を丁寧にお伝えします。この記事を読み終える頃には、あなたの心に、きっと希望の光が灯るはずです。

※この記事にはPRが含まれます

老後資金への漠然とした不安、感じていませんか?

老後の生活、具体的にいくらあれば安心?

「老後2,000万円問題」という言葉を耳にしたことがあるかもしれません。金融庁の報告書がきっかけとなり、老後生活に必要な資金について、多くの人が関心を持つようになりましたね。

しかし、これはあくまで平均値。大切なのは、あなたにとって、そしてご家族にとって『いくら必要なのか』を具体的に知ることです。

総務省の『家計調査報告(家計収支編)2023年(令和5年)平均結果』によると、高齢夫婦無職世帯の平均的な家計収支は以下のようになっています。

| 項目 | 金額(月額平均) | 内訳・備考 |

|---|---|---|

| 実収入 | 約298,967円 | 年金などの社会保障給付が約268,799円 |

| 実支出 | 約268,658円 | 消費支出約234,449円、非消費支出約34,209円 |

| 収支差 | 約30,309円 | 黒字 |

👉 横にスクロールできます

引用:総務省『家計調査報告(家計収支編)2023年(令和5年)平均結果』

このデータを見ると、平均的には黒字のように見えますが、これはあくまで平均。住む場所やライフスタイル、医療費の有無によって、必要な金額は大きく変動します。特に、賃貸暮らしの方や、趣味にお金をかけたい方、特別な医療が必要な方にとっては、この平均値は当てはまらないでしょう。

大切なのは、周囲と比較することではなく、ご自身の理想の老後生活を描き、それに見合った資金計画を立てることです。

なぜ今、老後資金の終活が必要なのか?

漠然とした不安が、具体的なリスクに変わる瞬間

私がこの道に進むきっかけとなった、母の突然の入院。あの時、私は母のお金について、何も知りませんでした。どこの銀行に口座があるのか、いくら貯蓄があるのか、生命保険に入っているのか、何もかもが不明だったのです。

もし、あなたが今、老後資金について何も準備していないとしたら、以下のようなリスクに直面する可能性があります。

- 病気や介護が必要になった際、高額な費用が賄えない:医療費や介護費用は予想以上に高額になることがあります。公的医療保険や介護保険だけでは足りない場合も多く、貯蓄が底をつくリスクがあります。

- 生活レベルの維持が困難になる:年金だけでは生活費が足りず、食費を切り詰めたり、趣味を諦めたりといった生活を強いられるかもしれません。

- 子どもや親族に経済的・精神的負担をかける:もしもの時、お金の管理や費用の捻出で、ご家族が大きな負担を背負うことになります。私の母のケースも、まさにこれでした。

- 詐欺被害に遭いやすい:資産状況が不明確だと、不審な投資話や詐欺に引っかかりやすくなるリスクも高まります。

家族に負担をかけないための「備え」とは

「子どもには迷惑をかけたくない」――これは、多くのシニア世代の方々が抱く切実な願いです。そのためには、元気なうちに、ご自身で老後資金の計画を立て、準備を始めることが何よりも重要になります。

内閣府の調査によると、「日常生活を送る上で心配なこと」として「健康や病気」と並んで「暮らし向き(家計)」を挙げる高齢者の割合は依然として高い水準にあります。(令和4年版高齢社会白書)

このデータからもわかるように、お金の不安は多くの方が抱えている共通の課題です。しかし、その不安は「知ること」と「行動すること」で、必ず解消できます。大切なのは、目を背けずに、一歩踏み出す勇気です。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

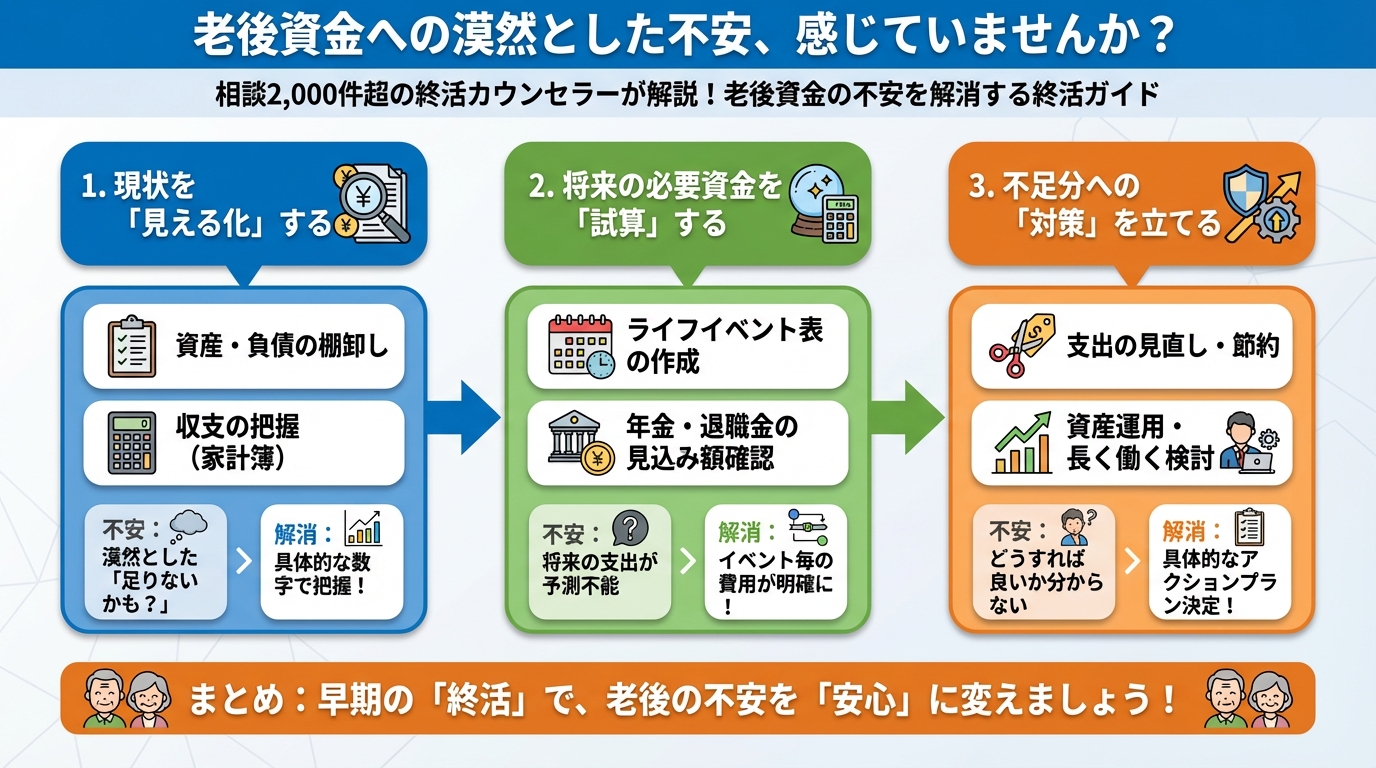

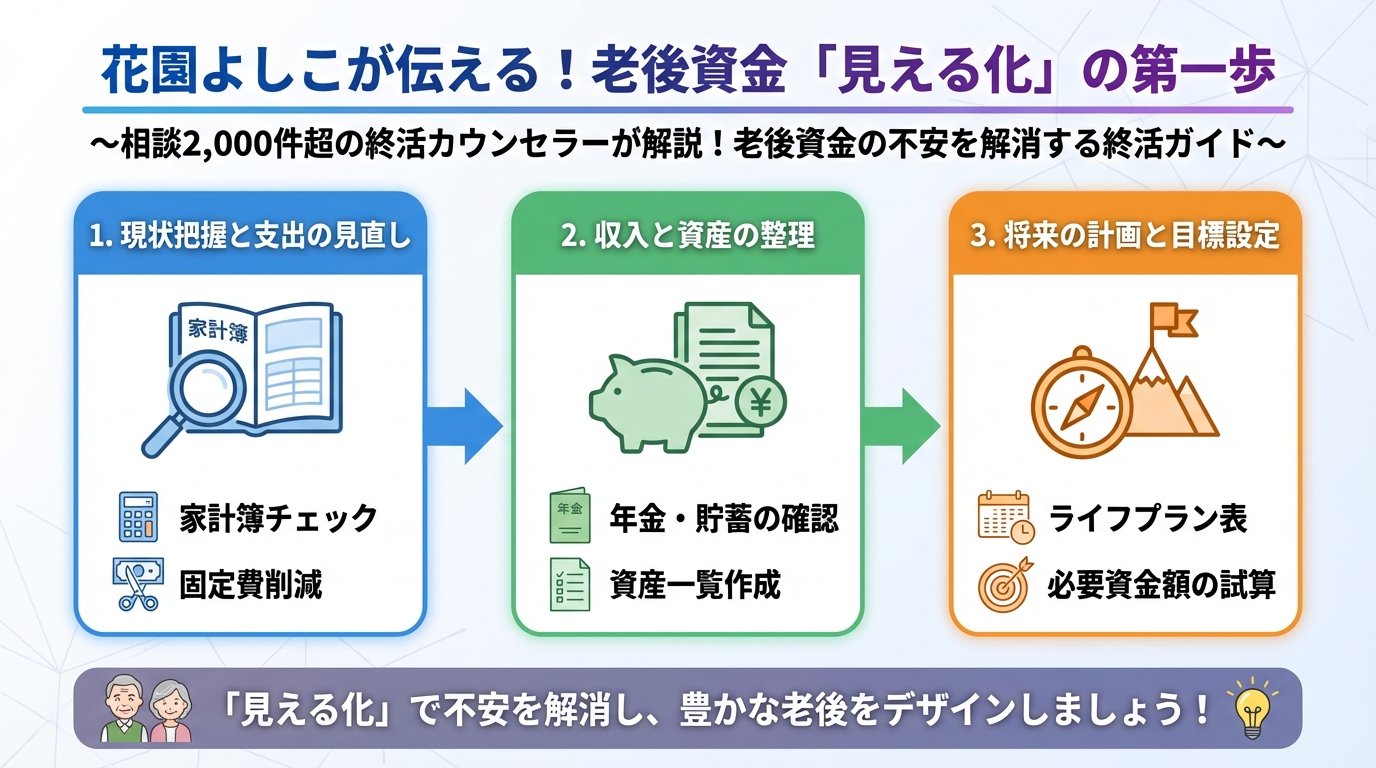

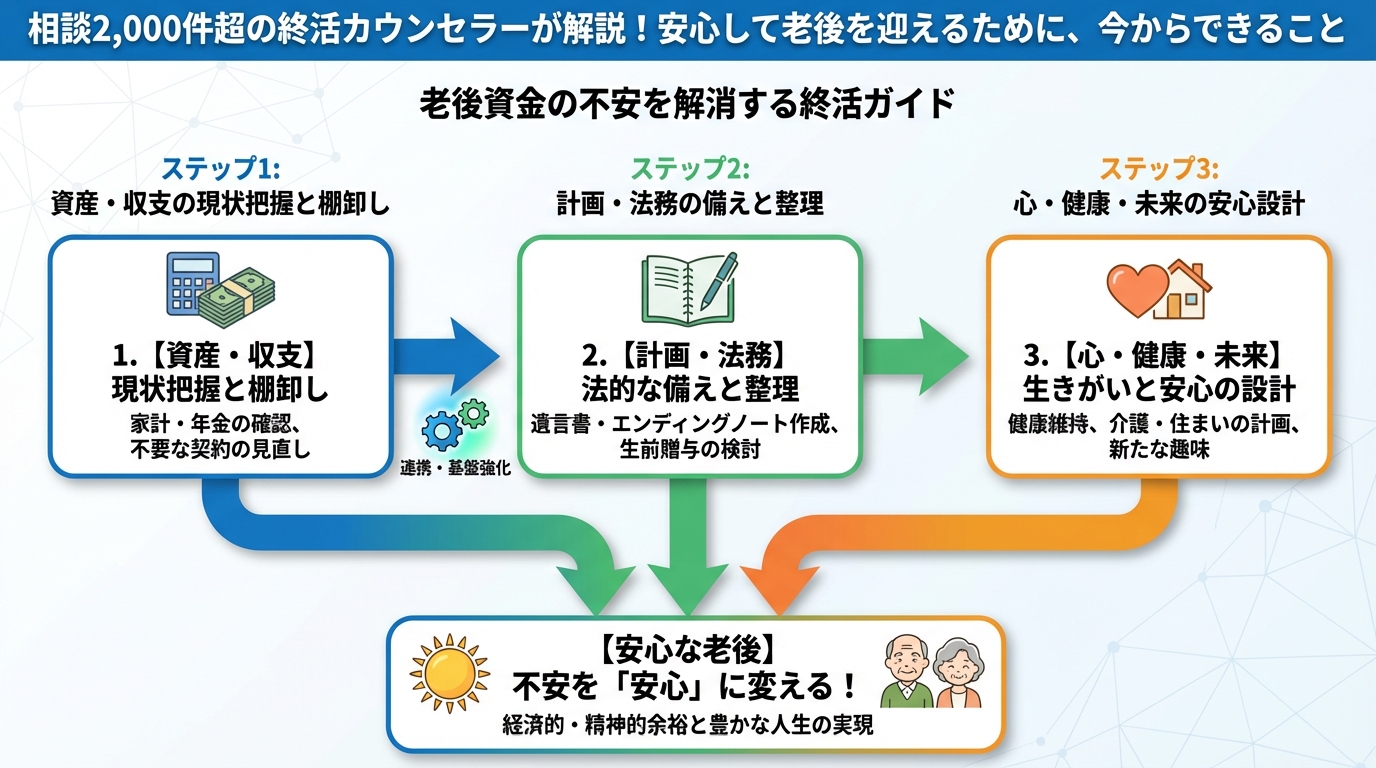

終活良子が伝える!老後資金「見える化」の第一歩

まずは現状把握から!「家計の棚卸し」をしよう

老後資金の計画を立てる上で、最初の、そして最も大切なステップは、ご自身の現在の家計状況を「見える化」することです。これは、お家の片付けと同じで、何がどこにあるのか、何が不要なのかを知ることから始まります。

- 収入源の確認:

- 年金の種類と受給額(国民年金、厚生年金、共済年金など)

- 雇用延長や再就職による収入

- 不動産収入、投資収入など

- 支出の確認:

- 毎月の固定費(住居費、光熱水費、通信費、保険料など)

- 変動費(食費、交通費、医療費、交際費、趣味など)

- 資産の確認:

- 預貯金(普通預金、定期預金)

- 有価証券(株式、投資信託)

- 不動産(自宅、賃貸物件)

- 生命保険、個人年金保険の解約返戻金や積立金

- 負債の確認:

- 住宅ローン、カードローン、自動車ローンなど

これらの情報をすべて書き出してみてください。通帳や保険証書、確定申告書などを確認しながら、具体的な数字を把握することが重要です。この作業を通して、「意外と無駄な支出があったな」「こんなところに資産があったんだ」と新たな発見があるはずです。

意外と見落としがちな支出と収入源

家計の棚卸しをする際、特に見落としがちなのが、サブスクリプションサービス(動画配信、音楽、アプリなど)や、ほとんど使っていないフィットネスクラブの会費、年に数回しか利用しないクレジットカードの年会費などです。これらは月々の金額は小さくても、積み重なると大きな支出になります。

また、収入源としては、タンス預金や休眠口座に眠っているお金がないか確認することも大切です。使っていない固定資産(土地、別荘など)がある場合は、売却や活用を検討することで、新たな資金源となる可能性もあります。

【ステップ別】具体的な老後資金計画の立て方

まずは、あなたが老後にどのような生活を送りたいかを具体的にイメージし、それに合わせて毎月いくら必要かを計算します。現在の生活費を参考にしつつ、老後に増える費用(医療費、介護費など)や減る費用(通勤費、子どもの教育費など)を考慮します。

- 基本生活費:食費、住居費、光熱水費、通信費、交通費など

- ゆとり費:趣味、旅行、レジャー、交際費、孫へのプレゼントなど

- 医療・介護費:公的医療保険・介護保険でカバーしきれない自己負担分

例えば、基本生活費が月20万円、ゆとり費が月5万円、医療介護費が月1万円とすると、月々の必要額は26万円になります。これを年間にすると312万円。平均寿命が延びている現在、例えば90歳まで生きると仮定すると、65歳からの25年間で約7,800万円が必要になる計算です。もちろん、これはあくまで仮定の数字ですが、具体的な目標額が見えてくると、対策も立てやすくなります。

次に、老後に得られるであろう収入源を把握します。

- 公的年金:『ねんきん定期便』や『ねんきんネット』で将来の年金受給額を確認しましょう。年金は、老後生活の土台となる重要な収入源です。

- 退職金:勤務先に確認し、退職金制度や退職金額の見込みを把握します。退職金は一時的な大きな収入であり、その使い道も慎重に計画する必要があります。

- 企業年金・個人年金:もし加入しているのであれば、受給開始時期と受給額を確認します。

これらの合計額が、先ほど算出した「必要な生活費」と比べてどれくらいになるのかを確認します。

ステップ1とステップ2で算出した金額を比較し、もし不足分があれば、それをどのように補っていくかを考えます。これが、具体的な老後資金計画の核心となります。

- 貯蓄の目標設定:不足額を補うために、今後毎月いくら貯蓄すべきかを具体的に設定します。

- 資産運用の検討:NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など、税制優遇のある制度を活用した資産運用も視野に入れましょう。ただし、リスクとリターンを理解し、無理のない範囲で行うことが大切です。

- 働き方の見直し:定年後も再雇用やアルバイトなどで働く期間を延ばすことも、有効な選択肢の一つです。健康寿命が延びている現代では、働くことで収入を得るだけでなく、社会との繋がりを保ち、健康維持にも繋がります。

- 住み替えや自宅売却の検討:持ち家をリバースモーゲージ(自宅を担保に融資を受ける仕組み)として活用したり、住み替えで住居費を抑えたりすることも考えられます。

これらの選択肢の中から、ご自身の状況や希望に合った方法を見つけることが、豊かな老後へと繋がります。

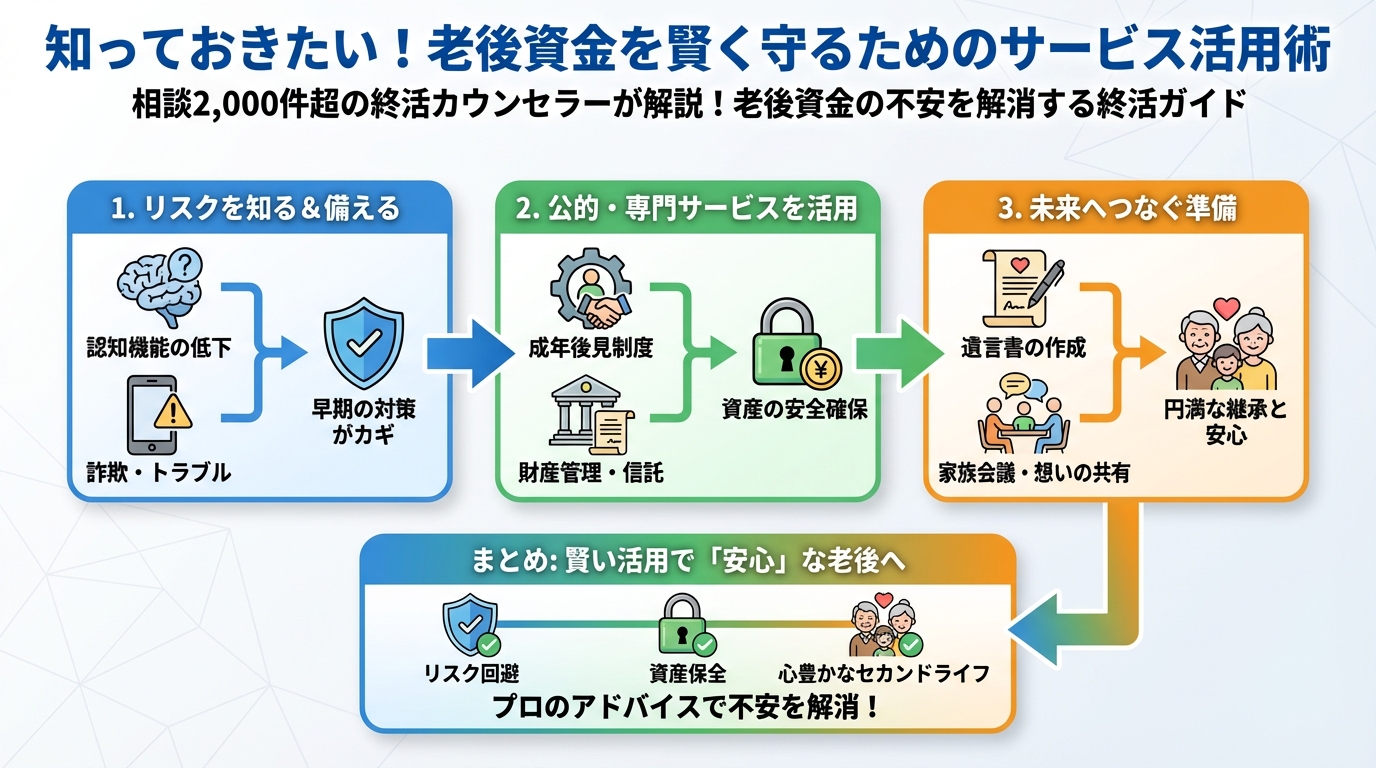

知っておきたい!老後資金を賢く守るためのサービス活用術

終活サービスを活用した賢い老後資金計画

「自分一人で計画を立てるのは難しい…」そう感じる方もいらっしゃるかもしれません。ご安心ください、そうした方のために、様々な終活サービスがあります。特に、老後資金の相談に特化した終活サービスは、あなたの心強い味方となってくれます。

例えば、終活ノートナビで紹介している終活サービスでは、以下のようなサポートを提供しています。

- 専門家による個別カウンセリング:漠然とした不安を具体的な課題に落とし込み、あなたに合った解決策を一緒に探します。

- ライフプラン作成支援:将来の収入・支出を詳細にシミュレーションし、無理のない老後資金計画を作成するお手伝いをします。

- 資産状況の「見える化」サポート:複雑な資産や負債を整理し、現状を正確に把握する手助けをします。

- 専門家ネットワークの活用:必要に応じて、ファイナンシャルプランナー、税理士、弁護士など、各分野の専門家と連携し、最適なソリューションを提供します。

私自身、これまでに2,000件以上のご相談を受けてきましたが、特に老後資金に関するお悩みは複雑で、一人で抱え込みがちです。しかし、専門家の客観的な視点と知識を得ることで、多くの方が不安を解消し、前向きな一歩を踏み出されています。

専門家のサポートで安心を手に入れる

終活サービスを利用することの最大のメリットは、『安心』を手に入れられることです。老後資金計画は、一度立てて終わりではありません。社会情勢の変化やご自身の健康状態の変化に合わせて、定期的に見直しが必要です。

専門家は、そうした長期的な視点でのアドバイスやサポートを提供してくれます。また、家族にも相談しにくいお金の話も、第三者である専門家になら安心して話せるという声も多く聞きます。

老後資金の不安から解放され、心穏やかに過ごす未来を想像してみてください。それは、決して夢物語ではありません。適切なサポートを得ることで、現実のものとなるのです。

私が終活カウンセラーとして伝えたいこと

私の母が倒れた時、もし終活カウンセラーという存在を知っていたら、もっと早く母と老後について話す機会を持てたかもしれません。あの時の後悔があるからこそ、私は一人でも多くの方に、『後悔しないための準備』の大切さを伝えたいと強く願っています。

老後資金は、単なる数字の羅列ではありません。それは、あなたがこれから歩む人生の選択肢を広げ、自分らしい豊かな人生を送るための基盤となるものです。

専門家と共に、あなたの未来を具体的に描き、計画を立てることで、きっと明るい老後が待っています。まずは一歩踏み出し、無料相談などを利用して、話を聞いてみることから始めてみませんか。

安心して老後を迎えるために、今からできること

老後資金の不安を解消し、自分らしい人生を送るために

この記事を通じて、老後資金の終活がいかに重要であるか、そしてその具体的な手順について、ご理解いただけたでしょうか。漠然とした不安は、具体的な行動を起こすことで、必ず解消できます。

終活カウンセラーとして、そして自身の経験から、私がお伝えしたいのは、「老後資金は、早めに準備するほど選択肢が広がり、心のゆとりが生まれる」ということです。

今日、あなたがこの記事を読んだことが、豊かな未来への第一歩となることを心から願っています。

✅ まずはご自身の現状(収入・支出・資産・負債)を把握する

✅ 老後の理想の生活と、それにかかる費用を具体的に計算する

✅ 公的年金や退職金など、将来の収入源を確認する

✅ 不足分を補うための貯蓄・資産運用計画を立てる

✅ 必要であれば、終活サービスなど専門家のサポートを検討する

老後資金の準備は、あなたの人生をより豊かにするための投資です。焦らず、しかし着実に、一つずつステップを踏んでいきましょう。もし途中で迷うことがあれば、いつでも私達終活カウンセラーにご相談ください。あなたの未来が、希望に満ちたものであるよう、心から応援しています。