2026年04月

こんにちは、終活良子です。

「老後のお金、このままで本当に大丈夫かな…」

漠然とした不安を抱えながら、毎日を過ごしていませんか?

「定年後の生活費は足りるのだろうか」「介護費用や医療費がかさんだらどうしよう」「子どもに迷惑をかけたくないけれど、何から手をつけていいか分からない」

そんなふうに感じているあなたは、決して一人ではありません。私のもとには、毎日同じような悩みを抱えた50代、60代、そして親御さんの終活を考える40代の方々から、たくさんのご相談が寄せられています。私自身も、過去に母の突然の入院で、お金のこと、介護のこと、何も知らなかった後悔から終活の道を選びましたから、そのお気持ちは痛いほどよく分かります。

もし、この漠然とした不安を「大丈夫だろう」と放置してしまえば、どうなるでしょうか?

- 将来、計画性のない出費で生活が困窮する恐れがあります。

- 突然の病気や介護が必要になった際、経済的な負担だけでなく、精神的なストレスも家族に重くのしかかります。

- 本当にやりたいことがあっても、お金の心配で諦めてしまうかもしれません。

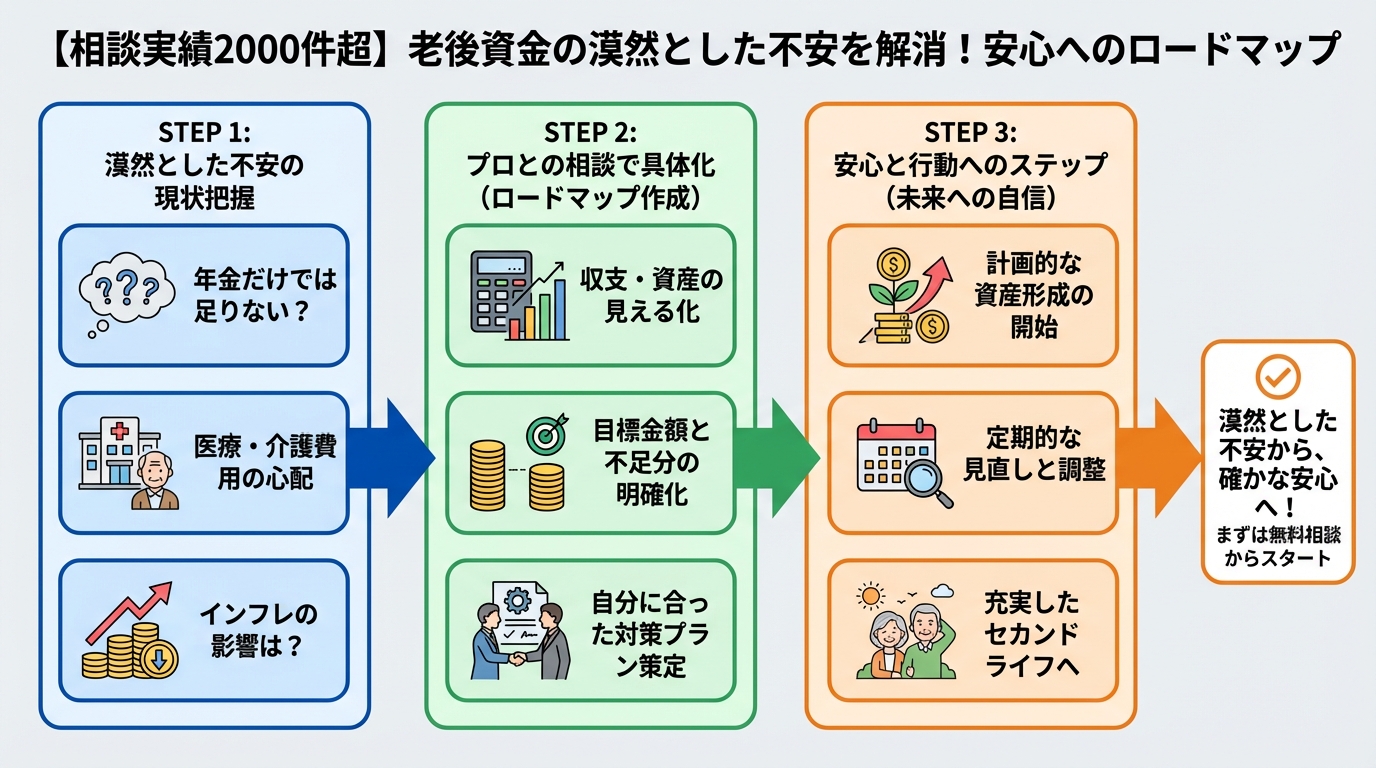

でも、ご安心ください。この記事を最後まで読んでいただければ、あなたは老後資金に対する漠然とした不安を具体的に「見える化」し、「具体的な目標」と「安心へのロードマップ」を手に入れることができるでしょう。

私、終活良子が2,000件を超える相談実績から培った知識と経験をもとに、あなたの未来を明るくするための実践的なステップをご紹介します。そして、専門家のサポートを賢く活用する「終活サービス」についても詳しくご案内します。

※この記事にはPRが含まれます

漠然とした老後資金の不安、抱えていませんか?

「終活」と聞くと、エンディングノートや遺言書の準備、お墓のことなどを思い浮かべる方が多いかもしれません。しかし、終活の最も大切な柱の一つが「老後資金」の準備です。人生100年時代と言われる今、セカンドライフを豊かに過ごすためには、経済的な基盤が不可欠だからです。

私にご相談にいらっしゃる方の多くが、こんな言葉を口にします。

「ねんきん定期便は見るけれど、結局いくらもらえるのかよく分からなくて…」

「定年退職はしたけど、これから先、どれくらいお金が必要になるのか想像がつかない」

「漠然とした不安はあるものの、何から手をつけたらいいのか全く見当がつかないんです」

この漠然とした不安こそが、行動を阻む最大の要因です。しかし、裏を返せば、この不安の正体を突き止め、具体的な対策を講じれば、未来は必ず開けるということでもあります。私と一緒に、その一歩を踏み出してみませんか?

あなたの老後資金、本当に足りる?不安の正体を解き明かす

まずは、あなたが抱える老後資金への不安が、どこから来ているのかを明確にしていきましょう。

多くの人が抱える「老後2,000万円問題」の真実

2019年に金融庁が発表した報告書によって、「老後2,000万円問題」という言葉が世間を賑わせました。これは、夫婦二人で老後30年間を過ごす場合、公的年金だけでは毎月約5万円が不足し、合計で約2,000万円が不足するという試算でした。

ご注意ください!

この数字はあくまで「一般的なモデルケース」であり、あなたの状況にそのまま当てはまるわけではありません。しかし、公的年金だけでは不足する可能性があるという事実は、真剣に向き合うべき重要な示唆です。

大切なのは、この数字に一喜一憂するのではなく、「自分にとって必要な金額はいくらなのか」を具体的に計算することです。不安の根源は、この「自分事」として捉えられていない点にあると言えるでしょう。

漠然とした不安を具体化する最初のステップ

不安を具体化するためには、まず「見える化」することが何よりも大切です。

- 紙とペンを用意する: まずは、頭の中にある老後への不安を、どんな小さなことでもいいので書き出してみましょう。「年金だけで生活できる?」「病気になったらどうしよう?」「趣味を続けられるかな?」など、思いつくままに。

- 情報収集の範囲を広げる: インターネットや書籍で、老後資金に関する情報を集めてみましょう。ただし、情報過多にならないよう、信頼できる情報源(公的機関のサイトなど)を選んでください。

- 誰かに相談する: 一人で抱え込まず、信頼できる家族や友人、そして私たちのような専門家に話してみるのも良い方法です。話すことで、頭の中が整理され、新たな視点が見つかることもあります。

私が終活の道を選んだ理由:母の入院と後悔

私自身も、かつては老後資金について漠然とした不安を抱えつつも、「まだ先のことだから」と見て見ぬふりをしていました。

そんなある日、母が突然倒れ、長期の入院が必要になりました。病院から告げられたのは、高額な治療費と介護の必要性。貯蓄はあったものの、予想以上の金額に愕然としました。そして何より、母は認知症が進んでおり、預貯金のこと、加入している保険のこと、資産のこと、何も情報がなく、私が全てを把握するのに大変な苦労を強いられました。

「なぜ、もっと早く準備しておかなかったのだろう…」「母としっかり話をしておけばよかった…」

この時の後悔と、家族が直面した困難が、私が終活カウンセラーの道を志すきっかけとなりました。相談実績2,000件超という数字は、私自身の後悔を二度と他の方に味わってほしくないという、強い思いから積み上げてきたものです。だからこそ、私はあなたの不安に寄り添い、具体的な解決策を一緒に見つけることができると信じています。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

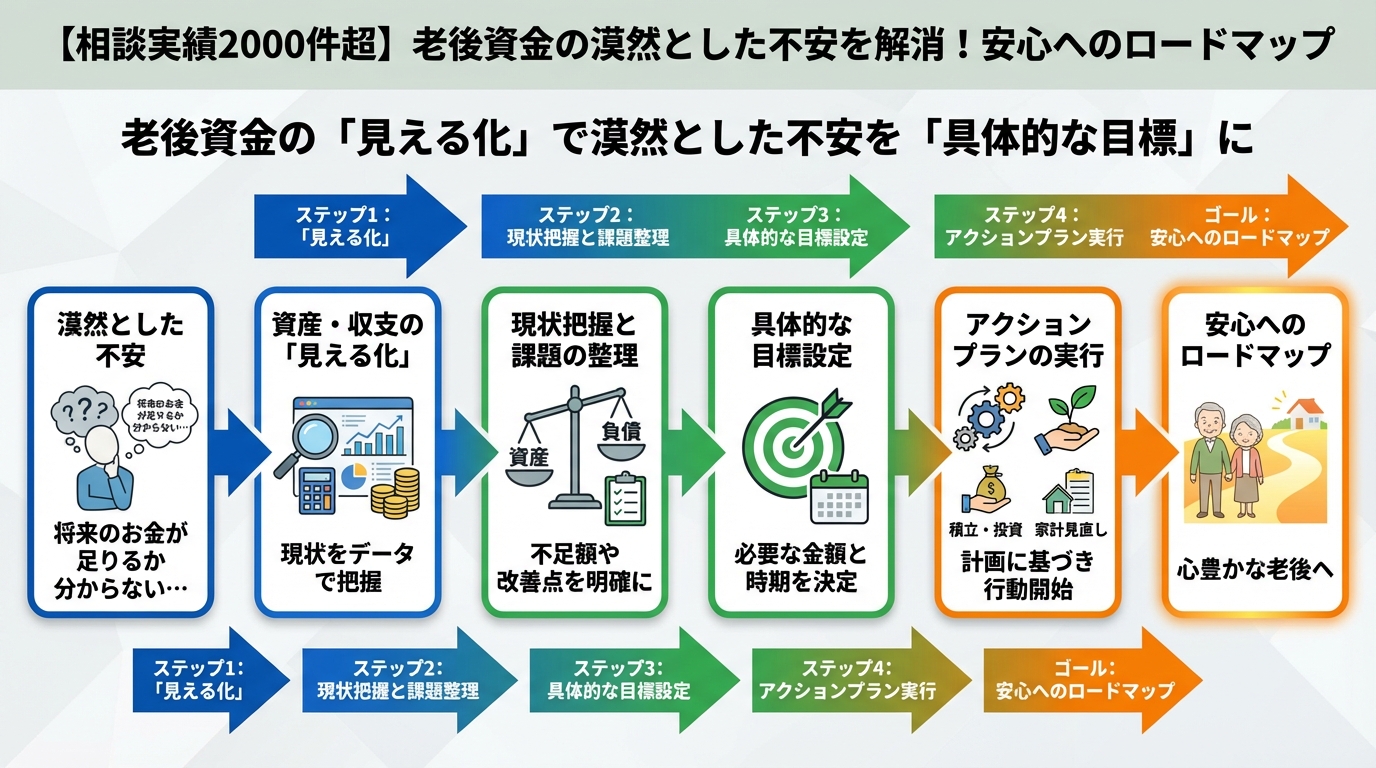

老後資金の「見える化」で漠然とした不安を「具体的な目標」に

あなたの不安の正体が見えてきたら、次は具体的な数字に落とし込み、「見える化」していく段階です。これが、漠然とした不安を具体的な目標に変える最も重要なステップになります。

まずは現状把握!家計の棚卸し方法

老後資金を考える上で、まず大切なのは「現在の家計状況」を正確に把握することです。ご自身の家計を棚卸ししてみましょう。

給与、年金、不動産収入など、毎月(または毎年)入ってくるお金を全て書き出します。源泉徴収票や確定申告書などを参考にすると良いでしょう。

食費、光熱費、通信費、住居費(住宅ローンや家賃)、医療費、保険料、交通費、娯楽費、被服費など、毎月(または毎年)出ていくお金を全て書き出します。家計簿やクレジットカードの明細、銀行口座の履歴などを参考に、漏れなく把握しましょう。

預貯金、株式、投資信託、不動産などの資産と、住宅ローン、自動車ローンなどの負債を一覧にします。退職金の見込み額も把握しておくと良いでしょう。

現在の家計収支を把握することで、どこに無駄があるのか、どこを改善できるのかが見えてきます。

老後の生活費、いくら必要?具体的な算出方法

次に、老後の生活費がどれくらい必要になるのかを具体的に算出してみましょう。現在の生活費を参考に、老後にはどんな変化があるかを想像することが大切です。

総務省統計局の「家計調査報告(家計収支編)」2023年(令和5年)平均によれば、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの世帯)の1ヶ月の消費支出は約26.8万円です。非消費支出(税金や社会保険料)を含めると、実支出は約29.2万円に上ります。(出典:総務省統計局「家計調査報告」2023年家計収支編)

このデータはあくまで平均値ですが、一つの目安にはなります。しかし、より豊かな老後を送るためには、もう少し余裕を持った資金計画が必要です。公益財団法人生命保険文化センターの「生活保障に関する調査」令和4年度によると、夫婦二人の老後の最低日常生活費は平均23.2万円、ゆとりのある老後生活を送るための費用は平均37.9万円とされています。

あなたの理想の老後生活を想像し、以下のような項目を考慮して計算してみましょう。

- 住居費: 住宅ローンが完済しているか、リフォームの予定は?賃貸なら家賃は?

- 食費: 外食を増やす?自炊が中心?

- 医療費: 持病や通院の予定は?

- 交通費: 車の維持費や公共交通機関の利用頻度は?

- 趣味・娯楽費: 旅行、習い事、交際費など、どれくらいかけたい?

- その他: 子どもへの援助、孫へのプレゼント、予備費など

公的年金、私的年金の確認とシミュレーション

老後資金の収入の柱となるのが、公的年金(国民年金・厚生年金)です。毎年送られてくる「ねんきん定期便」で、将来もらえる年金額を確認しましょう。また、インターネットの「ねんきんネット」では、より詳細な年金見込み額のシミュレーションが可能です。

私的年金としては、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)、個人年金保険なども重要な収入源となります。これらの加入状況や運用状況も確認し、将来の収入としてどれくらい見込めるかを把握しましょう。

介護・医療費、葬儀費用など「もしも」の費用も考慮

人生には予期せぬ出来事がつきものです。老後においては、介護や医療、そして葬儀に関する費用も、大切な「もしも」の備えとして計画に含める必要があります。

| 項目 | 一般的な目安 | 詳細 |

|---|---|---|

| 介護費用 | 平均約580万円(期間5年として) | 住宅改修や介護用品の購入費用、月々のサービス利用料など。平均介護期間は約5年(生命保険文化センター「生命保険に関する全国実態調査」2021年度)。 |

| 医療費 | 75歳以上の年間自己負担額約10万円〜20万円 | 高額療養費制度があるものの、医療費の自己負担は避けられません。持病の有無や生活習慣によって大きく変動します。 |

| 葬儀費用 | 平均約100万円〜200万円 | 葬儀の形式や規模によって大きく異なります。お布施や飲食費を含めるとさらに高くなることもあります。(出典:日本消費者協会「第12回葬儀についてのアンケート調査」2020年) |

👉 横にスクロールできます

これらの費用も踏まえて、「万が一」に備えるための貯蓄や保険の見直しを検討することが重要です。

老後資金の不安を解消する!今すぐ始める5つの準備術

不安の正体が見え、必要な資金が具体的に分かったら、いよいよ行動に移す段階です。ここからは、老後資金の不安を解消するための具体的な準備術を5つご紹介します。

1. 貯蓄・資産運用を見直す

ただ貯蓄するだけでなく、お金にも「働いてもらう」視点が必要です。しかし、リスクを取りすぎるのは禁物。ご自身のリスク許容度を理解し、バランスの取れた資産運用を心がけましょう。

- NISA(新NISA): 少額から非課税で投資ができる制度です。長期・積立・分散投資を基本に、無理のない範囲で始められます。

- iDeCo(個人型確定拠出年金): 掛金が全額所得控除になり、運用益も非課税、受取時にも税制優遇がある、私的年金の強力な制度です。

- 定期預金・積立貯蓄: 低金利ですが、元本保証の安心感があります。もしもの時に備える「緊急予備資金」として確保しておくのがおすすめです。

2. 働き方を考える:シニア向け雇用の活用

「定年=引退」という考え方はもう古いかもしれません。健康である限り、働き続けることは収入を確保するだけでなく、社会との繋がりを保ち、生きがいにも繋がります。

- 定年延長・再雇用制度: 多くの企業で導入が進んでいます。今の会社で働き続ける選択肢がないか確認しましょう。

- 再就職・転職: これまでの経験やスキルを活かして、新たな職場で働く。ハローワークやシニア専門の人材紹介サービスも活用できます。

- 起業・フリーランス: 自分のペースで仕事をする。趣味や特技を活かした仕事も考えられます。

3. 住まいの計画:リバースモーゲージや住み替え

持ち家がある場合、それを資産として活用することも老後資金対策の一つです。

- リバースモーゲージ: 持ち家を担保に融資を受け、自宅に住み続けながら老後資金を得る方法です。返済は契約者の死亡後に自宅を売却することで行われます。

- サービス付き高齢者向け住宅(サ高住)への住み替え: バリアフリー対応で安否確認サービスなどが付帯している住宅です。広すぎる自宅を売却して資金を得て、身軽になる選択肢もあります。

- 自宅のリフォーム: 将来の介護に備え、バリアフリー化を進めることで、安心して住み続けられる環境を整えることができます。自治体によっては補助金制度もあります。

4. 保険の見直し:無駄をなくし、必要な保障を確保

若い頃に加入した保険が、今のあなたにとって最適とは限りません。老後を迎えるにあたり、保険の見直しは非常に重要です。

- 保障内容の確認: 死亡保障は必要か、医療保険の保障内容は適切かなど、現状のライフスタイルや家族構成に合わせて確認します。

- 重複の有無: 複数の保険に加入している場合、保障が重複している可能性があります。無駄な保険料を支払っていないか確認しましょう。

- 不足している保障: 介護保険や認知症保険など、老後に特に必要となる保障が不足していないか検討します。

ポイント: 不要な保険を整理し、必要な保障を確保することで、保険料を節約し、その分を貯蓄や運用に回すことができます。

5. 終活サービスの活用で専門家の力を借りる

「自分一人で全てを調べるのは大変」「どこから手をつけていいか分からない」と感じたら、終活サービスの活用も検討してみましょう。専門家のサポートを得ることで、効率的かつ安心して老後資金の準備を進めることができます。

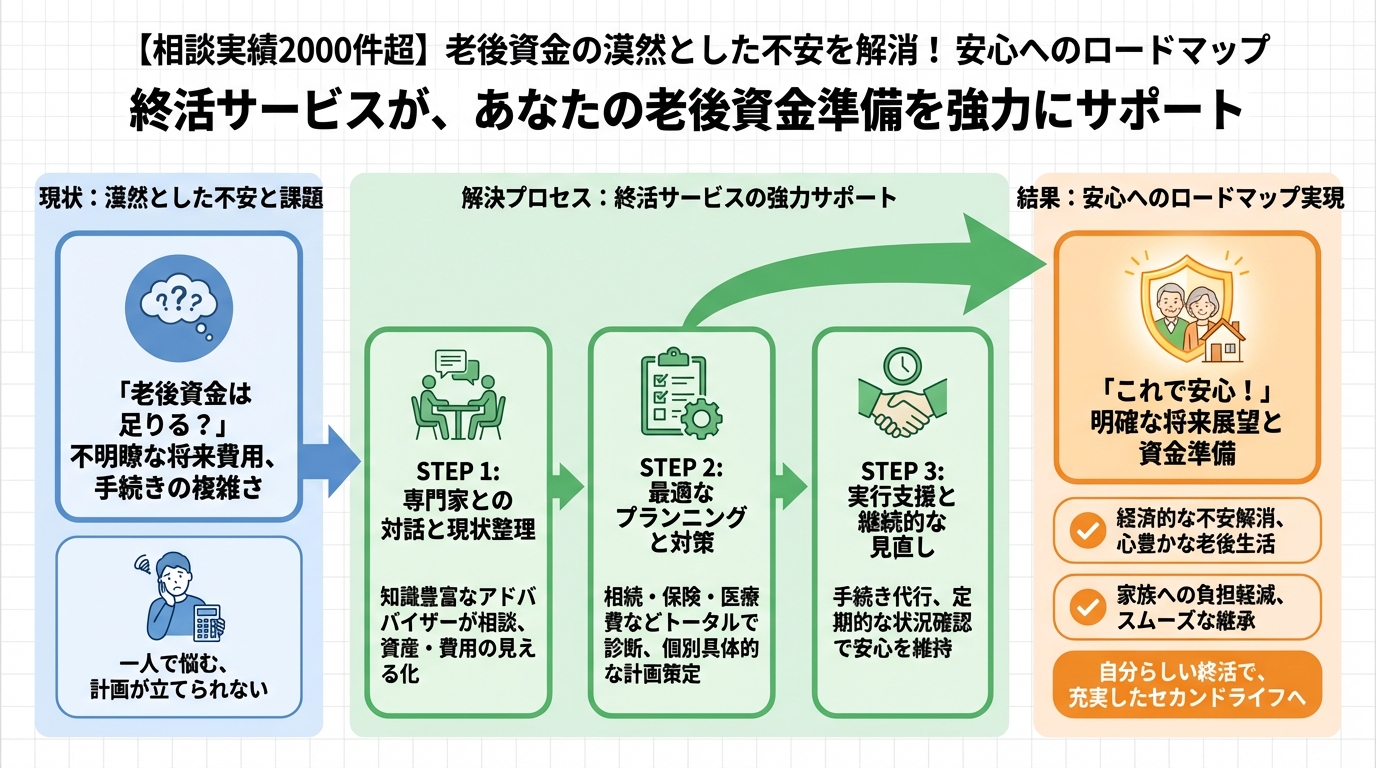

終活サービスが、あなたの老後資金準備を強力にサポート

これまでに見てきたように、老後資金の準備は多岐にわたり、複雑な要素を含んでいます。だからこそ、専門家のサポートが非常に有効です。

なぜ今、終活サービスが必要なのか?

情報過多の現代において、必要な情報を自分一人で全て見つけ出し、判断するのは至難の業です。税金、年金、相続、医療、介護、保険…それぞれの分野で専門知識が求められます。

終活サービスは、これら多岐にわたる専門知識を網羅し、あなたの状況に合わせた最適なプランを提案してくれます。私のような終活カウンセラーが、あなたの「語り部」となり、一つひとつの不安に丁寧に向き合います。

終活サービスでできること:老後資金のトータルサポート

具体的な終活サービスの内容は提供元によって異なりますが、一般的には以下のようなサポートが含まれます。

あなたの現在の収入・支出、資産・負債、年金状況、健康状態、家族構成、そして老後に対する思いや不安を丁寧にヒアリングし、情報を整理します。

ヒアリングした情報をもとに、専門家(ファイナンシャルプランナーなど)と連携し、あなたに最適な老後資金のシミュレーションを行います。目標金額を明確にし、達成に向けた具体的な計画を立てます。

貯蓄・資産運用の見直し、保険の最適化、住まいの計画、働き方の相談など、具体的な準備策を提案し、その実行をサポートします。必要に応じて、税理士や弁護士など、各分野の専門家をご紹介します。

老後資金の計画だけでなく、医療・介護の希望、葬儀やお墓のこと、デジタル資産のことなど、多岐にわたる項目を網羅したエンディングノートの作成をサポートします。これにより、家族に負担をかけず、あなたの意思が確実に伝わるようになります。

ライフステージの変化や社会情勢の変化に合わせて、定期的に計画を見直し、常に最適な状態を保てるよう継続的にサポートします。

終活サービスは、いわばあなたの人生の「コンシェルジュ」です。一人で抱え込まず、プロの知恵と経験を借りることで、より確実で安心な未来を築くことができるでしょう。

サービス導入後の安心な未来

終活サービスを導入することで、あなたは以下の「購入の未来」を手に入れることができます。

- 漠然としたお金の不安から解放され、心穏やかな毎日を送れるようになります。

- 自分の意思が明確になり、家族に余計な負担をかける心配がなくなります。

- 計画的にお金が管理され、経済的なゆとりを持って趣味や旅行を楽しめます。

- 「もしも」の時に備えができ、安心してセカンドライフを謳歌できます。

- 専門家が伴走することで、常に最新の情報に基づいた最適な選択ができます。

私は、あなたが「あの時、もっと早く動いていればよかった」と後悔することのないよう、全力でサポートしたいと考えています。「母の時の私」のような後悔を、あなたにはしてほしくないのです。

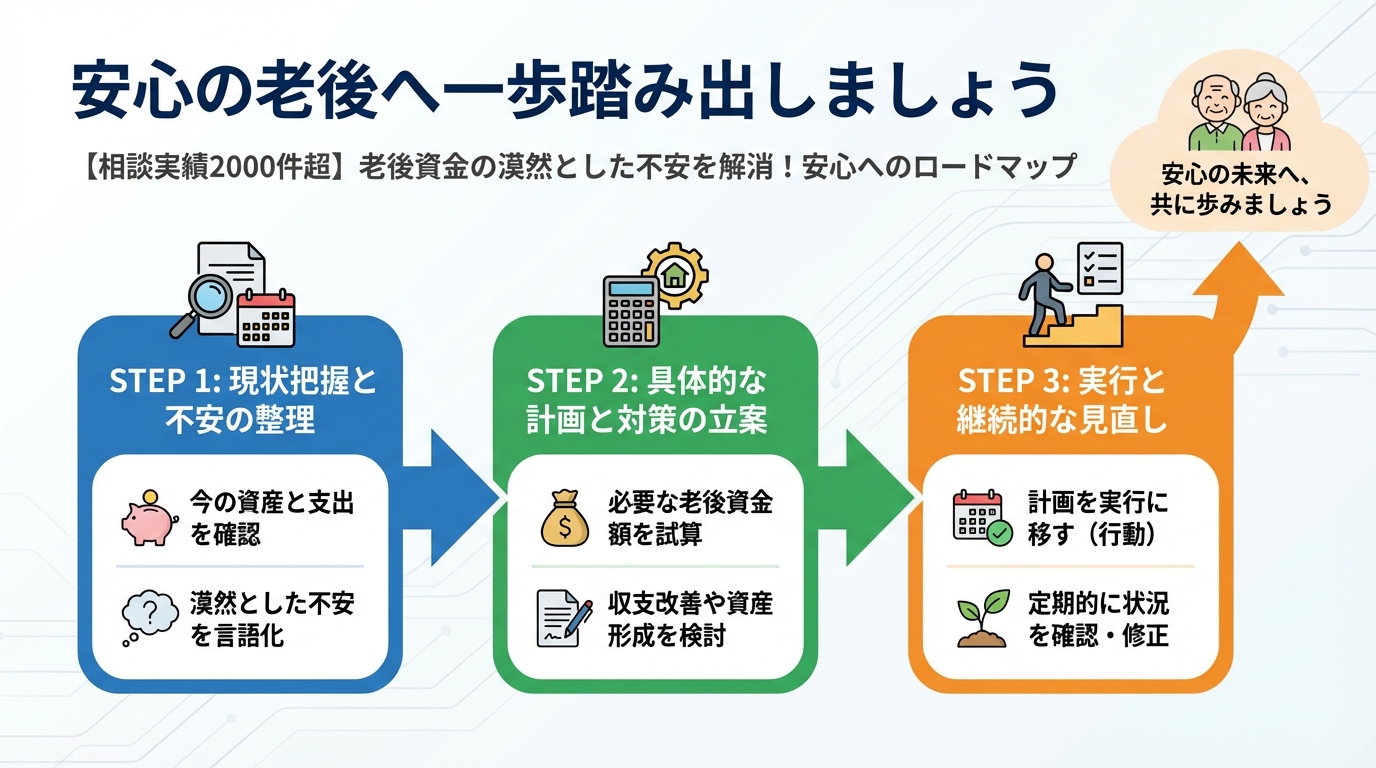

安心の老後へ一歩踏み出しましょう

老後資金の準備は、決して「今すぐ全てを完璧にしなければならない」というものではありません。大切なのは、「一歩踏み出すこと」です。漠然とした不安を具体的にする、ほんの小さな行動から始めてみましょう。

今日の行動が未来を変える

もし、あなたがこの記事を読んで「これは私のことだ」と感じたなら、それは未来の自分からの大切なメッセージです。今日、この瞬間にできる小さな行動から始めてみてください。

- 家計簿アプリを入れてみる

- ねんきん定期便をじっくり読み直す

- 終活サービスの無料相談に申し込んでみる

どんなに小さな一歩でも、それが未来を変える大きな力になります。

終活良子からのメッセージ

私、終活良子は、あなたと同じように不安を抱え、後悔した経験があるからこそ、あなたの気持ちに寄り添い、真摯に向き合うことができます。これまで2,000件以上のご相談を通して、多くのご家族の笑顔を見てきました。

老後資金の不安は、一人で抱え込む必要はありません。専門家の力を借りることで、想像以上に簡単に、そして安心して解決の道筋が見えてくるものです。

どうぞ、お気軽にご相談ください。私と一緒に、あなたの未来をデザインしていきましょう。安心で豊かなセカンドライフが、あなたを待っています。

✅ 漠然とした不安を放置しない

✅ まずは老後資金の現状と必要額を「見える化」する

✅ 公的年金や私的年金をしっかり把握する

✅ 介護・医療・葬儀など「もしも」の費用も計画に含める

✅ 貯蓄・資産運用、働き方、住まい、保険を見直す

✅ 終活サービスを賢く利用し、専門家のサポートを得る

✅ 今日から一歩踏み出し、安心の老後へのロードマップを描く