皆様、こんにちは。終活の語り部、終活良子です。

「このままで、老後の生活は大丈夫だろうか?」

「年金だけで暮らしていけるのだろうか?」

もしあなたが今、漠然とした将来への不安を感じているとしたら、それは決してあなた一人だけの悩みではありません。私がこれまで2,000件以上ものご相談をいただく中で、最も多く耳にするのが、まさにこの「お金」に関する不安なのです。

人生100年時代と言われる今、私たちはこれまで以上に長い老後を過ごすことになります。しかし、年金制度への不安、医療費や介護費といった予測できない出費の増加など、私たちの目の前には様々な「お金の壁」が立ちはだかっているように感じられるかもしれませんね。

こうした不安を「いつか何とかなるだろう」と放置してしまうと、いざという時に大きな後悔として、あなた自身だけでなく、大切なご家族にも負担をかけてしまう可能性があります。

しかし、ご安心ください。この壁は、決して乗り越えられないものではありません。大切なのは、「知ること」と「行動すること」です。この記事では、あなたの老後資金に対する不安を具体的に解消し、未来への希望に変えるための道筋を、私の経験を交えながら丁寧にお伝えしていきます。

具体的な資金計画の立て方から、終活サービスを賢く活用する方法まで、きっとあなたの心に寄り添うヒントが見つかるはずです。さあ、一緒に明るい未来を築くための一歩を踏み出しましょう。

※この記事にはPRが含まれます

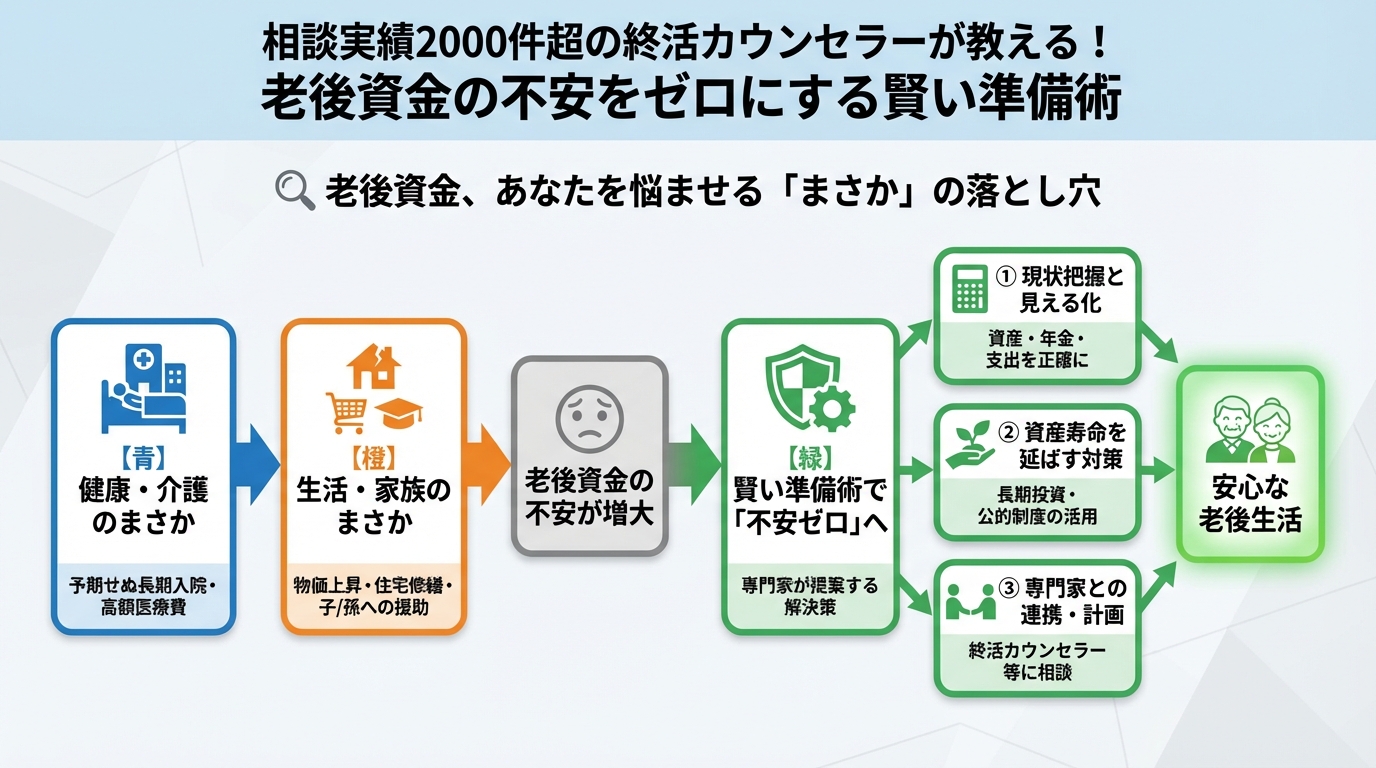

老後資金、あなたを悩ませる「まさか」の落とし穴

老後の生活費について考えるとき、多くの方が「年金でどうにかなるだろう」と思われがちです。しかし、残念ながらその考えには、いくつか見落としがちな「落とし穴」があります。

年金だけでは足りない?老後生活の現実

総務省が発表している「家計調査報告(家計収支編)2023年」によると、高齢夫婦世帯(夫65歳以上、妻60歳以上の夫婦のみの世帯)の1ヶ月あたりの実支出は約26.8万円です。これに対し、実収入は年金などの社会保障給付を中心として約23.7万円となっており、毎月約3.1万円の赤字が生じているのが現実です。(出典:総務省統計局「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」)

この赤字は、退職金や預貯金を取り崩して補填していることを意味します。つまり、公的年金だけでは、今の生活水準を維持することが難しいのが現状なのです。

- 理想と現実のギャップ: 多くの人が想像するよりも、老後の生活費はかかる傾向にあります。

- 物価上昇の影響: 今後も物価上昇が続けば、同じ金額でも購入できるものが減り、生活はさらに厳しくなる可能性があります。

医療費・介護費…見えない出費の恐ろしさ

老後資金を考える上で、特に見落とせないのが医療費と介護費です。これらは「まさか」のタイミングで、そして予想をはるかに超える金額で必要になることがあります。

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、介護費用は一時金として平均78万円、月々の費用として平均8.3万円が必要とされています。介護期間の平均は5年1ヶ月と長く、合計すると約581万円にもなる計算です。(出典:公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」)

また、病気や怪我による入院や手術が必要になった場合、自己負担割合はありますが、高額療養費制度を利用しても、差額ベッド代や食事代、先進医療費などは自己負担となります。これらの費用は、あなたの貯蓄を大きく蝕む可能性があるのです。

終活を「知らない」ままでは、選択肢すら失う

私自身、この「まさか」の事態に直面し、大きな後悔を抱いた経験があります。それは、母が突然倒れ、入院することになった時のことでした。

母は元気で活動的な人でしたから、まさかあんなに突然、意識がはっきりしない状態になるとは思ってもみませんでした。病院からの説明、そして介護施設を探すことになった時、私は愕然としました。母の預金通帳の場所は知っていましたが、どんな保険に入っているのか、どんな資産があるのか、そして、母自身がどんな老後を望んでいたのか…何も知らなかったのです。母は普段から「家族に迷惑をかけたくない」と言っていましたが、具体的な準備は何もしていませんでした。

結局、母の医療費や介護費用は、私が慌てて工面し、施設選びも時間がない中で進めることになりました。母の希望を聞くこともできず、ただ与えられた選択肢の中から選ぶしかない状況は、本当に辛いものでした。あの時、もっと早く終活について話し合っていれば、母も私も、もっと安心できたはずだと、今でも強く感じています。

この経験が、私が終活カウンセラーとして皆様のお手伝いをしたいと強く願うようになった原点です。終活を「知らない」ままでは、いざという時に「選択する自由」すら失ってしまう可能性があります。そして、それは何より、ご本人にとって残念なことなのです。

私の母が教えてくれた、後悔しないための終活と老後資金

母との経験から、私は終活の大切さを痛感しました。そして、その中で特に重要だと感じたのが、老後資金の問題です。お金の不安が解消されることで、心には大きなゆとりと安心感が生まれます。

ある日突然の入院…私が直面した「現実」

母が倒れて入院した時、私を最も苦しめたのは、何が分からないのかすら分からない、という状況でした。医療費の支払いはどうするのか、もしこのまま回復しなかったら介護は?葬儀は?財産は?すべてが頭の中でぐるぐると回り、不安だけが募っていきました。

もし、母がエンディングノートを書いてくれていたら。もし、資産状況を一覧にしてくれていたら。もし、信頼できる相談相手が事前に決まっていたら。私はもっと冷静に、母の望む選択を尊重できたはずです。しかし現実は、私が手探りで情報を集め、限られた時間の中で決断を下すしかありませんでした。

この「現実」を目の当たりにした私は、「大切な人が後悔しないためにも、そして自分自身が後悔しないためにも、終活は必ず必要だ」と強く心に誓いました。

相談実績2,000件超から見えた「終活とお金」の密接な関係

終活カウンセラーとして2,000件を超えるご相談をお受けする中で、私は一つの共通点を見出しました。それは、「老後のお金に関する不安を抱えている人ほど、終活全体に対しても前向きになれない」ということです。

「お金が足りなかったらどうしよう」「家族に迷惑をかけるのは嫌だ」といった漠然としたお金の心配は、エンディングノートの作成や生前整理、相続対策といった他の終活の準備にも影響を及ぼします。しかし、逆に言えば、お金の問題にきちんと向き合い、具体的な計画を立てることで、心の重荷が軽くなり、終活全体がスムーズに進むようになるのです。

多くの方が、私と同じように「まさか」の事態に備えたいと願っています。そして、その願いを叶えるためには、やはり老後資金の明確な準備が不可欠だと確信しています。

老後資金は「生きるための希望」を育む

老後資金の準備は、単に数字を並べる作業ではありません。それは、あなたがどんな老後を過ごしたいのか、どんなことに喜びを感じたいのか、といった「生きるための希望」を具体的に描くプロセスなのです。

十分な資金があれば、旅行に行ったり、趣味に没頭したり、時には友人との食事を楽しんだり、急な医療費にも対応できます。こうした選択肢が確保されていることは、精神的な安心感に直結し、日々の生活を豊かにします。お金の不安がなくなれば、心穏やかに、そして前向きに、残りの人生を楽しむことができるようになるでしょう。

私は、皆様に「後悔しない」だけでなく、「希望に満ちた」老後を送っていただきたいと心から願っています。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

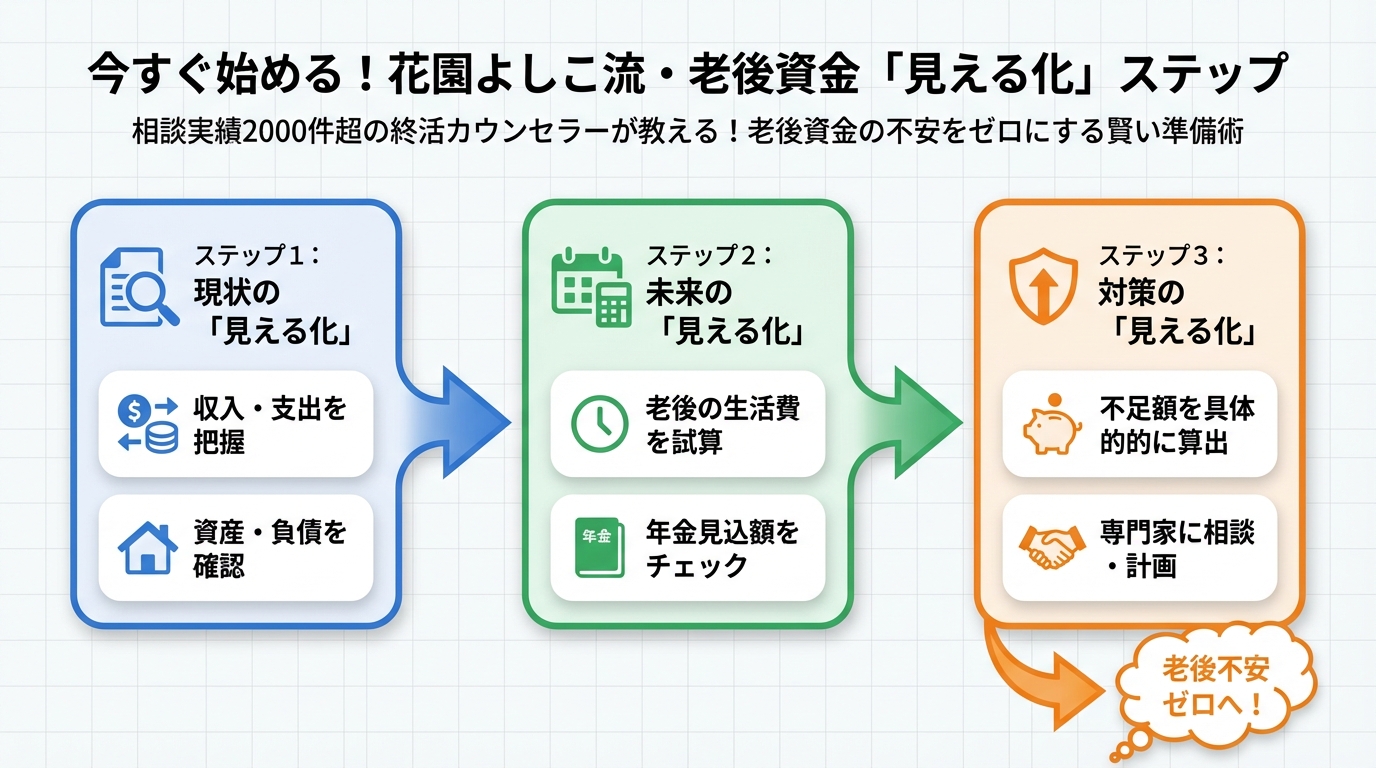

今すぐ始める!終活良子流・老後資金「見える化」ステップ

では、具体的にどのように老後資金の準備を進めていけば良いのでしょうか。ここでは、私が提唱する「見える化」ステップをご紹介します。複雑に考えず、一つずつ確実に進めていきましょう。

ステップ1:現状把握!あなたの「お財布」は今どこにある?

現状把握!あなたの「お財布」は今どこにある?

まずは、あなたの「今」を正確に把握することが大切です。資産と負債、そして毎月の収入と支出を洗い出し、「見える化」していきましょう。

- 資産の洗い出し: 預貯金、株式・投資信託、不動産、生命保険の解約返戻金など、現金化できるものや価値のあるものを全てリストアップします。

- 負債の把握: 住宅ローン、カードローンなど、現在抱えている借入金を明確にします。

- 収入の確認: 年金見込み額(ねんきん定期便で確認)、給与(働いている場合)、家賃収入などを把握します。

- 支出の把握: 毎月の固定費(住居費、光熱費、通信費、保険料など)と変動費(食費、交通費、交際費、医療費など)を把握します。家計簿アプリや家計簿をつける習慣がない方も、まずは直近3ヶ月程度の銀行口座の明細やクレジットカードの利用履歴からざっくりと把握してみましょう。

| 項目 | 内容 | 確認方法・備考 |

|---|---|---|

| 預貯金 | 普通預金、定期預金 | 通帳、ネットバンキング |

| 有価証券 | 株式、投資信託 | 証券会社の取引報告書 |

| 不動産 | 自宅、賃貸物件 | 登記簿謄本、固定資産税納税通知書 |

| 生命保険 | 解約返戻金 | 保険証券、保険会社の連絡先 |

| 退職金 | 退職時に受け取る金額 | 会社の退職金規程 |

| 年金 | 公的年金受給見込額 | ねんきん定期便 |

| 負債 | 住宅ローン、カードローン | 契約書、返済予定表 |

| 月々の支出 | 固定費、変動費 | 家計簿、クレジットカード明細 |

👉 横にスクロールできます

ステップ2:未来設計!「どんな老後を送りたい?」を具体的に描く

未来設計!「どんな老後を送りたい?」を具体的に描く

次に、あなたが理想とする老後生活を具体的に想像してみましょう。漠然とした「安心」ではなく、「〇〇ができる安心」という具体的な目標を持つことが、モチベーションに繋がります。

- 理想の生活費: 毎月どれくらいの金額で、どんな暮らしをしたいですか?(例:旅行に年に1回行きたい、趣味のサークル活動を続けたいなど)

- やりたいことリスト: 老後に挑戦したいこと、叶えたい夢を書き出してみましょう。それらにどれくらいの費用がかかるか、ざっくりと見積もってみます。

- 医療費・介護費の考慮: 先述したデータも参考に、ある程度の医療費・介護費を予算として確保することを念頭に置きます。

具体的な数字が見えてくると、「あれもこれも無理」と諦めるのではなく、「これならできそうだ」という希望が湧いてくるはずです。

ステップ3:ギャップを埋める!足りない分をどう補うか

ギャップを埋める!足りない分をどう補うか

ステップ1で把握した現状と、ステップ2で描いた理想の老後生活との間にギャップがある場合、そのギャップを埋めるための具体的な対策を考えます。

- 支出の見直し: 無駄な支出がないか、定期的に見直しましょう。特に固定費(保険料、通信費など)は一度見直せば継続的な効果があります。

- 資産運用: NISAやiDeCoなど、国の優遇制度を活用した資産運用も検討しましょう。ただし、リスクを理解し、無理のない範囲で行うことが重要です。

- 働き方: 定年後も短時間勤務やアルバイトなどで収入を得ることも選択肢の一つです。健康維持にも繋がり、社会との繋がりも保てます。

- 資産の活用: 持ち家がある場合は、リバースモーゲージ(自宅を担保にお金を借りる制度)なども検討できます。

注意点:早めの行動が何よりも大切!

老後資金の準備は、時間が味方になります。特に資産運用は、複利の効果を最大限に活かすためにも、若いうちから始めることが理想的です。しかし、何歳からでも遅すぎることはありません。今日からできることを一つずつ始めていきましょう。

ステップ4:プロの力を借りる!終活サービスの活用

プロの力を借りる!終活サービスの活用

老後資金計画は、ライフプラン全体と密接に関わってきます。自分一人で全てを完璧にこなすのは難しいと感じるかもしれません。そんな時は、終活カウンセラーやファイナンシャルプランナーなどの専門家を頼ることを強くお勧めします。

プロの視点から客観的なアドバイスを受けることで、見落としていたリスクに気づいたり、より効果的な資金計画を立てることができます。また、終活サービスの中には、資産管理だけでなく、エンディングノートの作成支援や財産管理、死後の手続きのサポートまで、幅広いサービスを提供しているものもあります。

「知識は力なり。しかし、専門知識は安心なり。」

(終活カウンセラー 終活良子)

私の経験からも、プロのサポートを得ることで、多くの相談者様が漠然とした不安から解放され、具体的な行動へと移されています。

安心への第一歩!終活サービスがあなたの未来を支える

終活サービスと聞くと、まだ自分には関係ない、費用が高いのでは、と思われるかもしれません。しかし、それは誤解です。終活サービスは、あなたの未来を「見える化」し、安心を形にするための強力なパートナーとなり得ます。

なぜ終活サービスが必要なのか

人生の終え方や老後について考えることは、多くの方にとって重いテーマです。また、金融商品や法律、税金に関する専門知識も必要となり、自分一人で全てを網羅するのは非常に困難です。終活サービスは、そうした複雑な課題を整理し、客観的な視点から最適な選択肢を提示してくれるため、心強い存在となります。

特に、老後資金計画は、相続や遺言、葬儀、お墓といった他の終活の要素とも密接に関わっています。これらを総合的にサポートしてくれる終活サービスは、まさに「人生の羅針盤」となるでしょう。

終活サービスで得られる具体的なメリット

終活サービスは、単なる手続き代行ではありません。あなたの人生の不安を軽減し、より豊かな未来を築くための多角的なサポートを提供します。

| サービス内容 | 具体的なメリット |

|---|---|

| 老後資金計画サポート | 専門家によるライフプランニング、資産運用のアドバイス、資金不足への対策提案 |

| 財産管理・信託 | 認知症などで判断能力が低下しても、資産が適切に管理される仕組み作り |

| エンディングノート作成支援 | 希望や情報を整理し、いざという時の家族の負担を軽減 |

| 身元保証・生活支援 | 単身者や家族に頼れない方の入院時・施設入所時の身元保証、緊急連絡先代行 |

| 葬儀・お墓の準備 | 希望に沿った葬儀・お墓の選択、費用見積もり、生前契約サポート |

| 相続・遺言書作成支援 | 円滑な相続のための遺産分割協議書の作成、遺言書作成サポート |

👉 横にスクロールできます

これらのサービスを活用することで、あなただけでなく、ご家族も安心できます。私が母のことで後悔したように、大切な人が苦しむ姿は見たくありませんよね。事前に準備をすることで、「あの時、こうしておけばよかった」という後悔を未然に防ぐことができるのです。

選ぶ際のポイントと活用事例

数ある終活サービスの中から、ご自身に合ったものを選ぶためには、いくつかのポイントがあります。

- サポート範囲: どこまでをサポートしてほしいのか、あなたのニーズを明確にしましょう。資金計画だけでなく、財産管理、身元保証、死後の事務まで一貫して任せたいのか。

- 費用体系: 料金が明確で、納得できる価格設定であるかを確認しましょう。

- 信頼性・実績: 相談実績や運営会社の信頼性を確認することが重要です。私が2,000件以上の相談を受けてきたように、経験豊富なカウンセラーがいるかどうかも安心材料になります。

- 担当者との相性: 長期的な関係になることもあるため、担当者との相性も大切です。

例えば、私のお客様で、70代のA様は「漠然とした老後資金の不安と、将来一人になった時の身元保証が心配」というご相談でした。終活サービスを活用し、まずは資産状況の整理と今後の生活費の見込みを立て、毎月の不足額を明確にしました。その上で、少額からの資産運用と、万が一の際の身元保証サービスを組み合わせたプランをご提案。A様は「これでやっと安心して趣味に打ち込める」と、とても喜んでくださいました。このように、終活サービスは、不安を安心に変え、あなたのやりたいことを後押ししてくれる存在なのです。

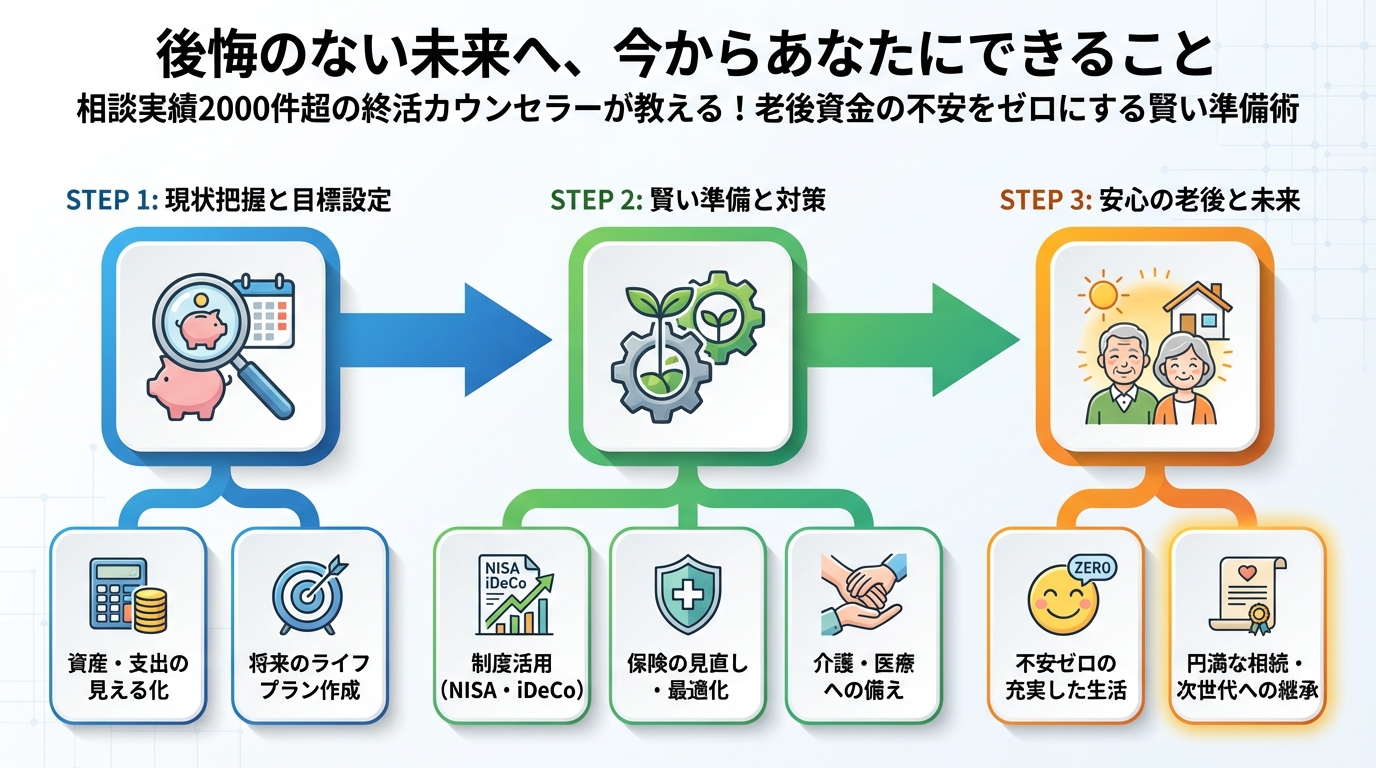

後悔のない未来へ、今からあなたにできること

この記事を最後までお読みくださったあなたは、きっと将来への真剣な思いをお持ちのことと思います。漠然とした不安を抱え続けるのは、精神的にも辛いものです。しかし、不安は、行動することでしか解消されません。

私の母の経験、そして2,000件を超えるご相談実績から学んだことは、「早すぎる終活はない」ということです。今日、この瞬間から、あなたの未来のためにできることがあります。それは、まず一歩を踏み出すことです。

✅ 今日から始める、老後資金準備のためのチェックリスト

- ✅ 自分の資産と負債、収入と支出をざっくりとでも書き出してみる

- ✅ どんな老後を送りたいか、具体的にイメージしてみる

- ✅ 老後資金計画や終活について、家族と話す機会を作ってみる

- ✅ 信頼できる終活サービスや専門家について調べてみる

一つ一つの小さな行動が、やがて大きな安心へと繋がります。老後資金の不安は、決して一人で抱え込む必要はありません。専門家の力を借りながら、あなたらしい、希望に満ちた未来をデザインしていきましょう。

終活サービスは、あなたの「もしも」を「きっと大丈夫」に変えるための大切なツールです。私、終活良子は、あなたが後悔のない、そして笑顔あふれる老後を過ごせるよう、これからも全力でサポートさせていただきます。あなたの人生を彩る「終活の語り部」として、いつでもお声がけくださいね。