将来の老後資金に不安を抱える持ち家の方へ。リバースモーゲージの仕組みやリスクを詳しく解説し、安心して活用するための具体的な手順をご紹介します。

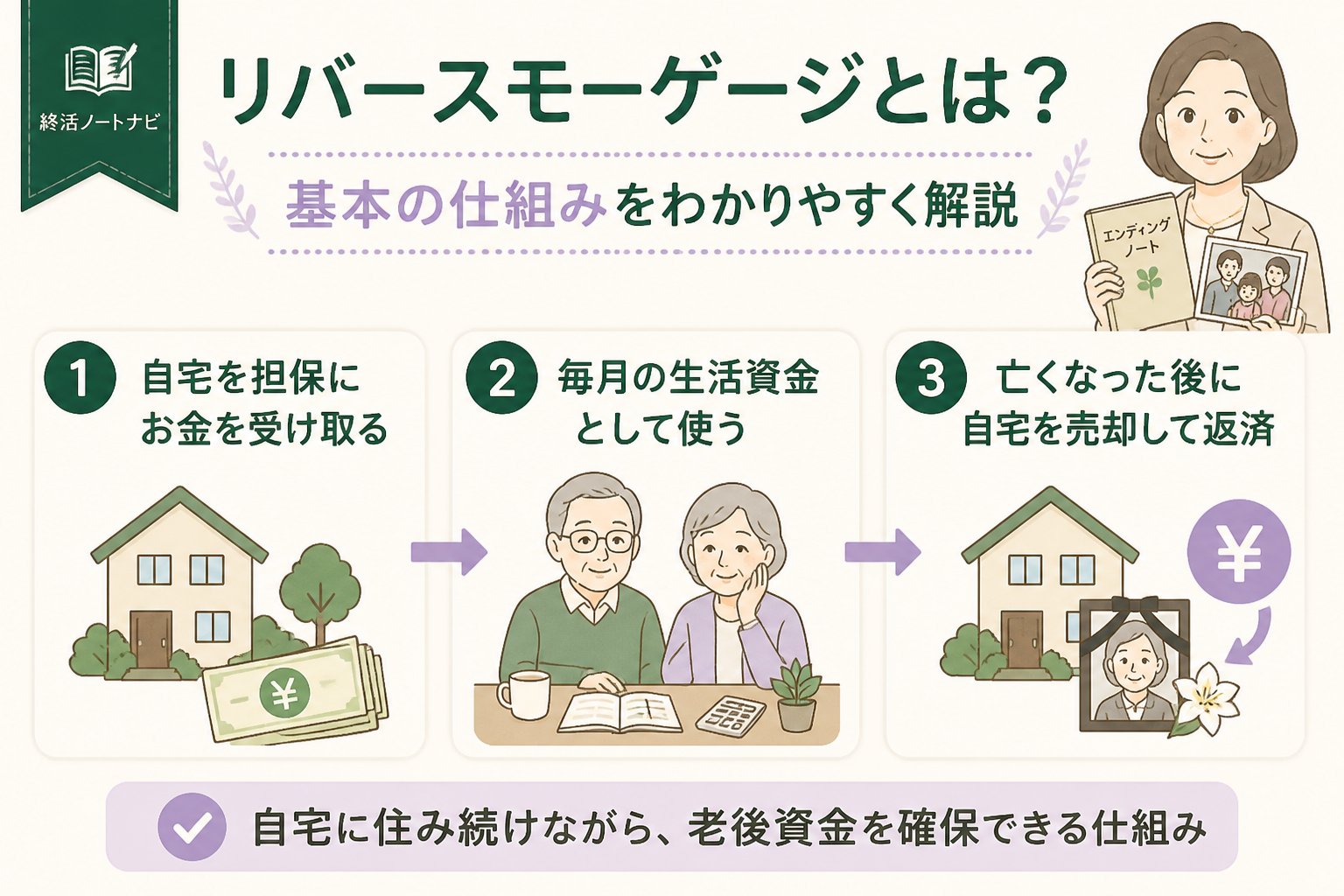

リバースモーゲージとは?基本の仕組みをわかりやすく解説

リバースモーゲージは、自宅などの不動産を担保に老後資金を借り入れ、生活資金に充てる制度です。通常の住宅ローンとは逆で、返済は借入人の死亡後や自宅売却時に行う仕組みとなっています。

仕組みのポイント

- 持ち家の価値に応じて借入可能額が決まる

- 毎月一定額を年金のように受け取る形が一般的

- 返済は死亡後に一括で行うため、生前の返済負担がない

利用対象者の目安

一般的には65歳以上の方が対象です。夫婦の場合はどちらか一方が基準年齢に達していれば申し込み可能な場合が多く、

- 65歳以上の夫婦で持ち家をお持ちの方

- 老後資金の不足を感じている方

- 住宅を手放さずに生活資金を確保したい方

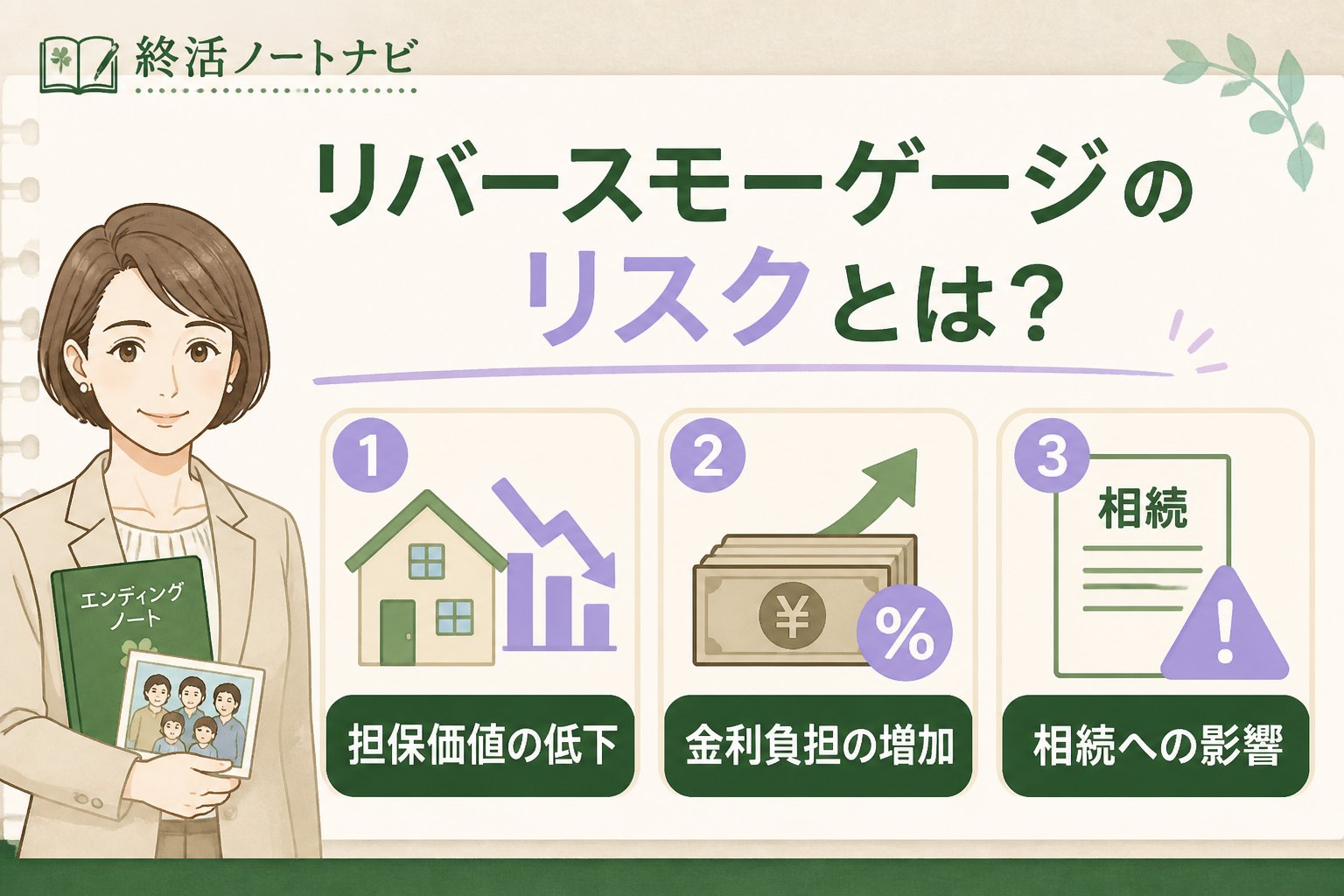

リバースモーゲージのリスクとは?後悔しないための注意点

私自身、母の突然の入院とそれに伴う資金不足を経験し、終活の道を歩み始めました。その経験から、リバースモーゲージのリスクを正しく理解することが重要だと強く感じています。

主なリスク

- 借入額が住宅価値や市場変動に左右される

- 返済時に想定より資産が減っている可能性がある

- 家族との相続トラブルの原因になることもある

- 手続きや費用(保証料・管理費)が発生する

重要ポイント:制度の詳細や費用については必ず専門家や金融機関に確認し、一次情報を大切にしましょう。

リバースモーゲージを始める前に押さえたい3つの手順

持ち家の評価額や現在の年金収入(年金いくらもらえる計算は簡単にできるツールもあります)を把握し、必要な老後資金の目安を立てます。iDeCoを50代で始めるのは遅いと思う方もいますが、積立額や運用期間によっては効果が期待できます。

複数の金融機関に相談し、借入条件や利率、費用の違いを比較しましょう。夫婦での利用の場合は名義や返済計画も相談時に確認を。

契約後は資金の使途を明確にし、将来の返済負担に備えた相続対策も忘れずに進めます。私の相談実績からも、早期に話し合いを始めることがトラブル回避につながります。

リバースモーゲージの平均借入額と老後資金の目安

持ち家の評価額や所在地によって大きく異なりますが、一般的には資産価値の50~60%程度が借入可能な目安です。例えば、2,000万円の自宅であれば約1,000万~1,200万円の借入が可能な場合があります。

| 項目 | 目安 | 備考 |

|---|---|---|

| 持ち家評価額 | 2,000万円 | 一般的な地方都市の戸建て想定 |

| 借入可能額 | 1,000~1,200万円 | 50~60%の範囲 |

| 平均年金受給額(夫婦) | 約22万円/月 | 65歳以上夫婦の平均値(厚労省2025年) |

| 老後資金平均(月) | 約30~35万円 | 生活費+医療費など含む目安 |

👉 横にスクロールできます

この差額をリバースモーゲージなどで補う形が多いですが、具体的な生活計画は個々に異なるため、専門家とよく相談しましょう。

まとめ:リバースモーゲージの仕組み・リスクを理解し安心の老後資金準備を

- ✅ リバースモーゲージは持ち家を活かした老後資金確保の手段

- ✅ 制度の仕組みとリスク(借入額変動や相続問題)を理解することが重要

- ✅ 資産・収支の現状把握→複数金融機関で比較→契約・計画立案の手順を踏む

- ✅ 年金やiDeCoの活用も含め、総合的に老後資金計画を立てる

私も母の突然の入院で終活の重要性を痛感しました。早めの準備と正しい知識が、安心の老後生活を支えます。

具体的な借入条件や手続きについては、専門の金融機関や終活カウンセラーに相談し、チェックリストで確認することをおすすめします。

よくある質問(FAQ)

Q1. リバースモーゲージは誰でも借りられますか?

A. 一般的に65歳以上で持ち家を所有している方が対象です。詳細は金融機関ごとに異なるため事前確認が必要です。

Q2. 借入金額はどのように計算されますか?

A. 持ち家の評価額と年齢、借入期間などを元に算出されます。市場変動も影響するため目安として捉えましょう。

Q3. 返済ができなくなるリスクはありますか?

A. 返済は死亡後に一括で行うため生前の返済負担は基本的にありませんが、相続人の負担や不動産価値の下落リスクはあります。