75歳前後の方やそのご家族が抱える医療費負担の不安に寄り添い、後期高齢者医療の保険料計算方法をわかりやすく解説します。

後期高齢者医療の保険料が高くなる原因とは?

後期高齢者医療保険料は、75歳以上の方が対象で、医療費の自己負担を支えるための仕組みです。高齢になると医療費が増えやすく、保険料も所得や住んでいる自治体によって異なります。

主な原因は3つです。

- 所得に基づく保険料率の違い

- 住民税非課税かどうかの判断

- 自治体ごとの保険料基準の違い

例えば夫婦で老後資金の平均を考えた場合、夫65歳以降の収入減少が影響し保険料負担も増加傾向にあります。私自身、母の突然の入院で高額な医療費に直面し、計算の複雑さに戸惑いました。

後期高齢者医療 保険料 計算の判断基準とは

保険料計算では所得割額と均等割額の合算が基本です。所得割は前年の所得に応じて決まり、均等割は一定額を全員が負担します。

さらに、非課税世帯は負担軽減措置が適用される場合がありますが、細かい条件は自治体で異なるため注意が必要です。

私も母のケースで計算の見落としがあり、後から自己負担が増えた経験があります。

夫婦の老後生活を考えるなら、保険料の目安を早めに把握し、準備を進めることが大切です。

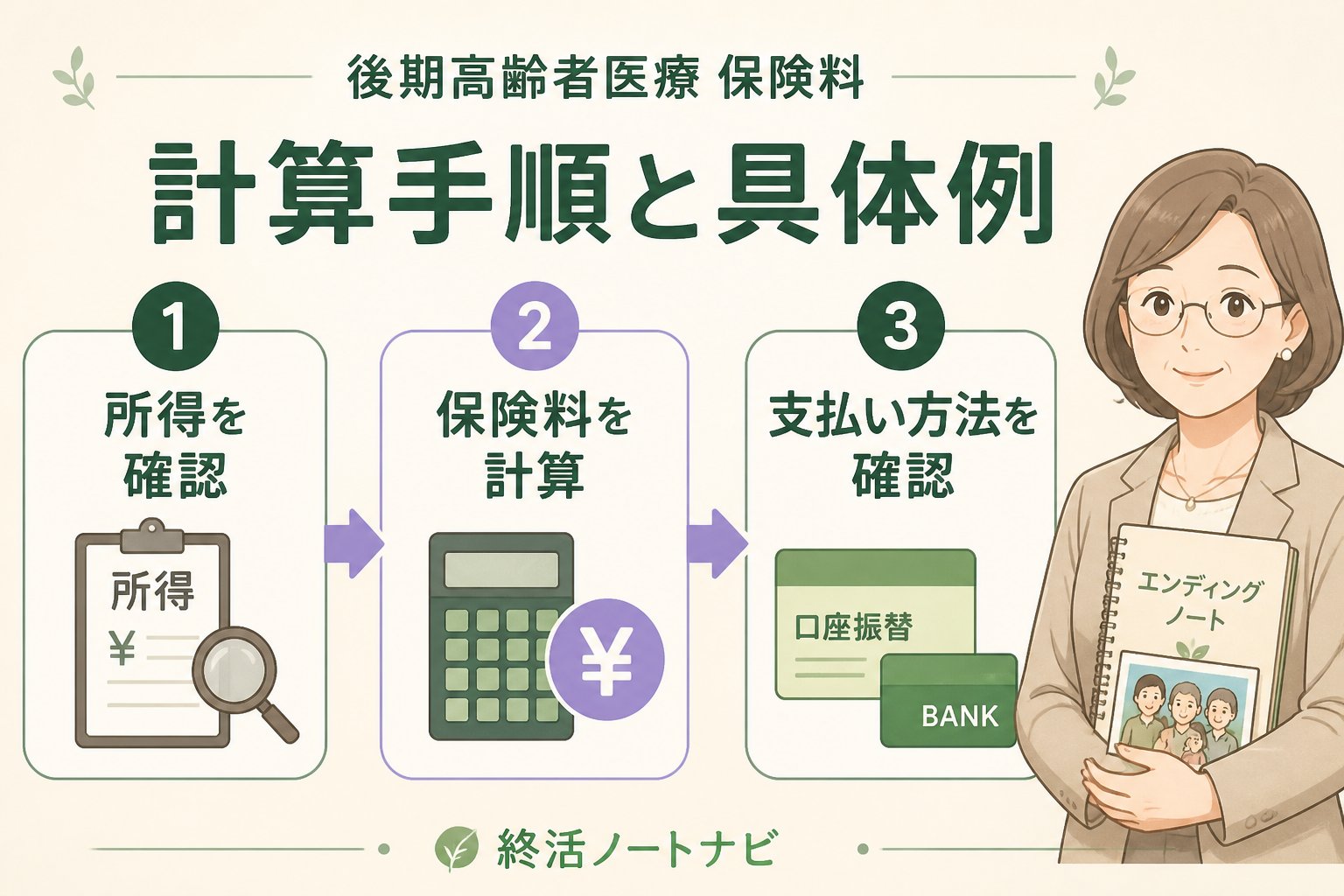

後期高齢者医療 保険料 計算手順と具体例

前年の所得金額を確認する(給与所得や年金収入などを合算)

住民税課税状況を調べる(非課税か課税かで保険料が変わる)

住んでいる自治体の保険料率を調べる(市区町村の公式サイトが参考)

所得割と均等割を計算し、合算した額を算出する

以下は一般的な計算例です(あくまで参考の目安としてご覧ください)。

| 区分 | 所得割率(例) | 均等割額(例) | 計算式 | 結果 |

|---|---|---|---|---|

| 課税世帯 | 10% | 20,000円 | 所得500万円×10%+20,000円 | 520,000円 |

| 非課税世帯 | 0% | 5,000円 | 所得0円×0%+5,000円 | 5,000円 |

👉 横にスクロールできます

後期高齢者医療 保険料計算で注意すべきポイント

重要ポイント:

・所得認定の範囲は年金収入やその他所得を含む

・自治体毎に保険料率が異なり、最新情報を確認する

・65歳以上でも後期高齢者制度開始前の医療保険加入状況は異なる点に注意

私が相談を受ける中で特に多い質問は、「50代からiDeCoを始めるのは遅いか?」という点です。

50代からでもiDeCoを始めるメリットは十分にあります。老後資金の長期運用として重要で、後期高齢者医療保険料の負担軽減にも間接的に役立つ場合があります。

また、老後ひとり暮らし資金必要な方は、医療費や介護費用を含めて計画的に準備しましょう。

私の母も急な入院で準備不足を痛感し、相談者様には同じ後悔をしてほしくないと感じています。

まとめ:後期高齢者医療 保険料 計算を理解し老後資金を安心準備

後期高齢者医療 保険料 計算を正しく理解することで、老後の医療費負担に備えた資金計画が立てられます。私の経験からも、早めの準備が後悔を防ぐ鍵です。

- ✅ 所得割と均等割の計算方法を把握する

- ✅ 自治体の最新保険料率を確認する

- ✅ 50代からのiDeCo活用やひとり暮らし資金も検討する

まずはご自身の状況を整理し、チェックリストで確認することをおすすめします。私も母の入院をきっかけに、終活カウンセラーとして2,000件以上の相談経験から、皆さまの安心をサポートしています。

よくある質問(FAQ)

Q1: 後期高齢者医療保険料はどうやって計算すればいいですか?

A1: 所得割額と均等割額を合算します。具体的な数値は前年の所得や自治体の保険料率により異なりますので、市区町村の公式サイトで確認してください。

Q2: 50代からiDeCoを始めても意味はありますか?

A2: はい、遅くても積み立て期間は短くなりますが、税制優遇や資産形成の効果があります。老後資金計画に有効です。

Q3: 老後ひとり暮らしに必要な資金はどのくらいですか?

A3: 生活費、医療費、介護費用を含めて月20万円前後が目安ですが、地域や生活スタイルで変わります。計画的に準備しましょう。