未来に漠然とした不安を感じていませんか?「老後のお金、足りるかな?」「もし病気になったらどうしよう?」そんな風に考えたとき、胸が締め付けられるような気持ちになるのは、決してあなただけではありません。

私自身も、過去に大きな後悔を経験しました。母が突然入院したとき、私には医療費や介護費用、そして母の財産のことについて、何も把握できていなかったのです。あの時の混乱と後悔が、私を終活カウンセラーの道へと導きました。

もし、この漠然とした不安を放置してしまうと、いざという時に大切な家族に負担をかけてしまったり、ご自身の希望通りの老後を送れなくなったりする可能性があります。何よりも、常に不安を抱えながら日々を過ごすのは、精神的にもつらいことですよね。

でも、ご安心ください。この記事では、私が2000件を超える相談実績で培ってきた知識と経験をもとに、老後資金に関する具体的な不安を解消し、「安心」を手に入れるための賢い準備と計画のステップを丁寧にご説明します。この記事を読み終える頃には、あなたの心に希望の光が灯るはずです。

※この記事にはPRが含まれます

漠然とした不安を具体的に!老後資金の現状を知る一歩

「老後2000万円問題」という言葉を聞いて、ギョッとした方もいらっしゃるかもしれませんね。確かに、漠然と「お金が足りないかもしれない」と考えるのは、とても大きなストレスです。まずは、多くの人が抱える老後のお金に関する悩みと、なぜ私がこの終活の道を選んだのか、そのきっかけについてお話しさせてください。

多くの人が抱える老後のお金に関する悩み

私のもとに寄せられる相談で、特に多いのは次のような声です。

- 「年金だけで生活できるのか不安」

- 「病気や介護になったら、費用はどれくらいかかるのか」

- 「子や孫に負担をかけたくないけれど、どうすればいいか分からない」

- 「今の貯蓄で本当に大丈夫なのか、客観的な意見が欲しい」

- 「お金の話は家族ともしづらい」

どれも切実な悩みですよね。これらの不安を解消するためには、まず「何に」「どれくらい」お金がかかるのかを具体的に把握することが第一歩になります。漠然とした不安の正体を見つけることで、対策も立てやすくなるのです。

私が終活の道を志したきっかけ

私自身も、かつては老後のお金や親の終活について、深く考える機会はありませんでした。しかし、ある日突然、その状況は一変しました。

母が急に体調を崩し、緊急入院することになったのです。その時、私は母の医療保険の加入状況も、どのくらいの貯蓄があるのかも、全く知りませんでした。入院費や今後の治療費、さらに退院後の介護の可能性まで考えると、頭の中はパニック状態に。

幸い、母は無事に退院できましたが、あの時の「もっと早く準備していれば」「もっと母と話しておけば」という後悔は、今も忘れられません。もし、母の意思や資産状況を把握していれば、もっとスムーズに、もっと安心して対応できたはずです。

この経験から、私は終活の大切さを痛感し、同じような後悔をする方を一人でも減らしたいという思いで、終活カウンセラーの道に進みました。私のこの経験が、あなたの未来を考えるきっかけとなれば幸いです。

「もしも」の時も安心!老後にかかるリアルな費用の内訳

老後資金の準備を始める上で、まず知っておきたいのが「一体、どれくらいのお金が必要になるのか」という点です。一口に「老後」と言っても、その過ごし方やライフスタイルによって、必要となる費用は大きく変わります。ここでは、主な費用の内訳と、見落としがちなポイントをご紹介します。

ゆとりのある老後を送るための生活費

夫婦2人の老後生活費は、月にどれくらい必要だと思いますか?

総務省の家計調査報告(2023年)によると、高齢夫婦無職世帯の平均的な実支出は月額約25万円程度とされています。ただし、これは最低限の生活費であり、ゆとりある老後を送るためには、もう少し多くの資金が必要となるのが実情です。

出典:総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」より

一般的には、ゆとりある老後を送るためには、月額35万円程度が目安とされています。内訳としては、食費、住居費、光熱費、交通・通信費、教養娯楽費などが挙げられます。趣味や旅行、交際費などを楽しむためには、やはり計画的な準備が不可欠です。

医療費・介護費はいくら必要?意外と見落としがちな費用

多くの人が見落としがちなのが、医療費や介護費です。

- 医療費:年齢を重ねると、病院にかかる機会は増えるものです。自己負担割合は所得によって異なりますが、高額療養費制度があるとはいえ、長期入院や先進医療を受ける場合は大きな出費になる可能性があります。例えば、厚生労働省のデータでは、75歳以上の1人当たりの医療費は年間約90万円(自己負担は1~3割)にも上ると報告されています。

- 介護費:介護が必要になった場合、在宅介護サービスや施設入居など、様々な選択肢がありますが、いずれも費用がかかります。生命保険文化センターの「生命保険に関する全国実態調査(2021年)」によると、介護にかかる費用は、一時費用が平均74万円、月々の費用が平均8.3万円で、介護期間が平均5年1ヶ月となっています。つまり、一人当たり介護にかかる費用は平均で約580万円にもなる計算です。

これらの費用は、いつ、どれくらい発生するか予測しづらいからこそ、計画的に備えておくことが大切です。

住まいの費用や緊急時の備えも忘れずに

その他にも、老後には様々な費用がかかります。

- 住居費:持ち家の場合は、固定資産税や修繕費、リフォーム費用など。賃貸の場合は、家賃や更新料など。

- 交通費:自動車を維持する費用や公共交通機関の利用料。

- 冠婚葬祭費:ご自身の葬儀費用だけでなく、家族や親戚の冠婚葬祭費も考慮に入れる必要があります。

- 緊急予備費:家電の故障、災害、突発的な出費など、いざという時のための備えも重要です。一般的には、生活費の半年分〜1年分程度が目安とされています。

これらの費用を総合的に考えると、思っている以上に多くの資金が必要になることがお分かりいただけるでしょう。しかし、これらの数字に恐れる必要はありません。大切なのは、現実を直視し、今から計画的に準備を始めることです。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

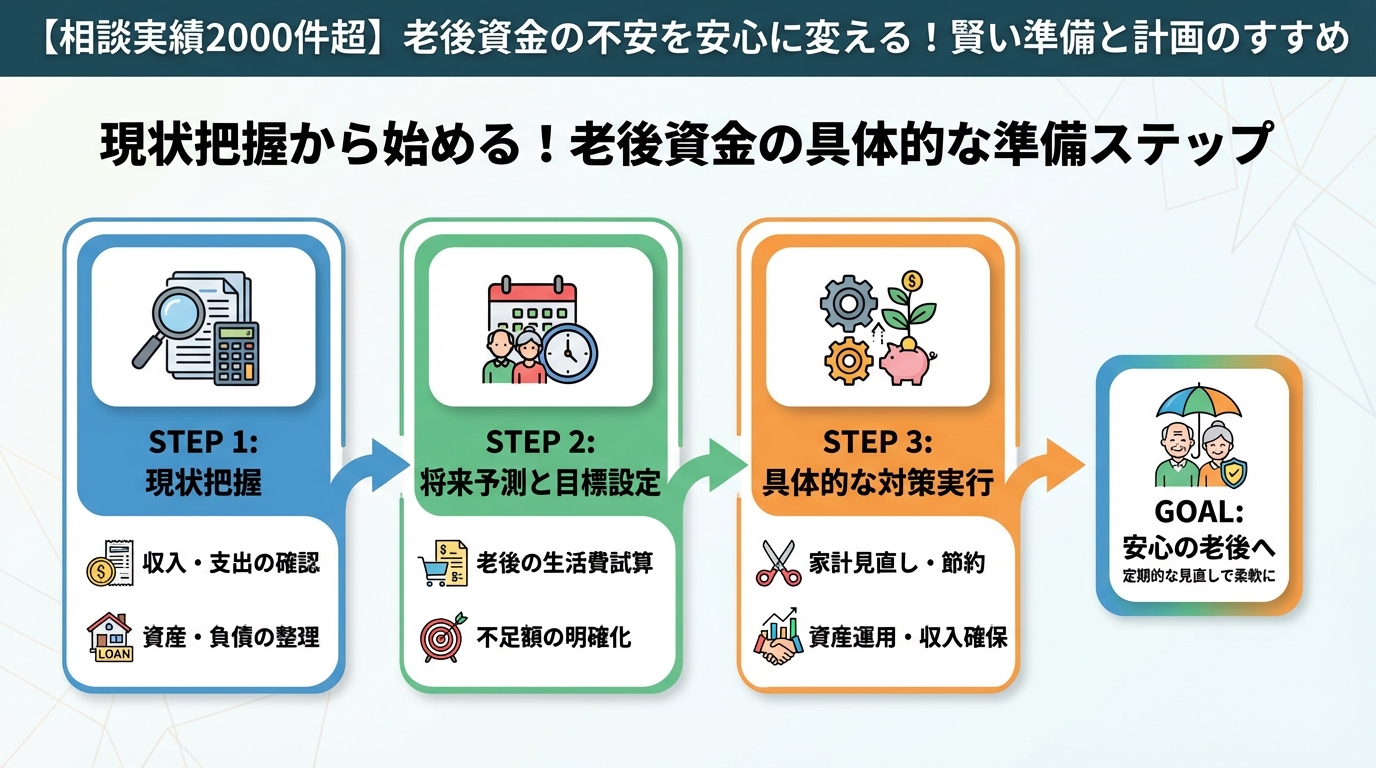

現状把握から始める!老後資金の具体的な準備ステップ

「じゃあ、具体的に何をすればいいの?」そう思われた方もいらっしゃるでしょう。ご安心ください。ここからは、老後資金の不安を解消するための具体的なステップを、分かりやすくご紹介します。

まずは、ご自身の「今」を把握することから始めましょう。家計簿をつけたり、通帳や証券口座の残高を確認したりして、以下の項目を書き出してみてください。

- 現在の資産:預貯金、株式・投資信託、不動産、生命保険の解約返戻金など

- 現在の収入:給与、年金、不動産収入など

- 現在の支出:毎月の生活費、ローン返済、保険料など

この段階で大切なのは、正確に把握することです。面倒に感じるかもしれませんが、未来の安心のための一歩だと考えてください。

次に、老後の生活を具体的にイメージし、将来どれくらいの支出が必要になるかをシミュレーションしてみましょう。先ほどご紹介した「老後にかかるリアルな費用の内訳」を参考に、ご自身のライフスタイルに合わせて考えてみてください。

- 月にどれくらいの生活費で暮らしたいですか?(ゆとりある生活か、質素な生活か)

- 年に何回くらい旅行に行きたいですか?

- 趣味にかける費用はどれくらいですか?

- 医療費や介護費として、どの程度の備えを考えていますか?

- 住居は持ち家ですか?賃貸ですか?老後にリフォームの予定はありますか?

具体的な数字を書き出すことで、目標とする老後資金の全体像が見えてきます。

ステップ1とステップ2で、現在の資産と将来必要な支出が明らかになったら、次に、その差額、つまり不足するであろう金額を計算します。この不足分を補うために、どのような対策を講じるかを検討していきましょう。

- 支出の見直し:無駄な出費を削減できないか?(固定費の見直し、サブスクリプションの解約など)

- 収入源の確保:退職後も働ける機会はないか?(再雇用、パート、ボランティアなど)

- 資産運用:NISAやiDeCoなど、非課税制度を活用した資産形成を検討する。

- 保険の見直し:現在の保険が老後のリスク(医療・介護)に対応しているか確認し、必要であれば見直す。

一人で考えるのが難しい場合は、専門家の力を借りることも視野に入れましょう。

賢い選択を!老後資金を増やすための手段と注意点

不足額が分かったら、それを補うための具体的な手段を講じていく段階です。ここでは、老後資金を増やすための主な方法と、それぞれの注意点について解説します。

公的年金以外の収入源を確保する

公的年金だけでは生活が苦しいと感じる方も少なくありません。そこで、公的年金以外の収入源を確保することが重要になります。

- 再雇用・継続雇用制度の活用:定年退職後も、これまで培ってきた経験を活かして働くことができます。厚生労働省のデータによると、60歳以降も働く方の割合は増加傾向にあります。

- アルバイト・パート:体力や時間に合わせた働き方で、無理なく収入を得られます。

- スキルを活かした副業:オンラインでのライティング、コンサルティング、趣味の教室運営など、ご自身の得意なことを活かす方法もあります。

- 不動産収入:所有している不動産を賃貸に出すことで、安定した収入を得ることも可能です。

大切なのは、ご自身の体力や健康状態、そして「何をしたいか」という気持ちと向き合い、無理なく続けられる収入源を見つけることです。

資産運用で効率的にお金を育てる(NISA、iDeCoなど)

「運用」と聞くと難しく感じるかもしれませんが、現代では少額から始められる、国が推進するお得な制度がたくさんあります。

| 制度名 | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 新NISA | 年間投資上限額が拡大され、非課税保有限度額も設定された少額投資非課税制度。株式や投資信託など、幅広い商品に投資可能。 | 投資で得た利益(売却益・配当金)が非課税。非課税保有期間が無期限に。 | 元本保証はない。投資する商品選びは自己責任。 |

| iDeCo(個人型確定拠出年金) | 個人で拠出した掛金を運用し、60歳以降に年金または一時金として受け取る私的年金制度。 | 掛金が全額所得控除の対象。運用益が非課税。受け取り時にも税制優遇あり。 | 原則60歳まで引き出せない。元本保証ではない商品もある。 |

| 個人年金保険 | 保険会社と契約し、保険料を積み立て、老後に年金として受け取る保険商品。 | 定額型は元本が保証されるものが多い。生命保険料控除の対象になる場合がある。 | インフレに弱い可能性がある。途中解約すると元本割れのリスクがある。 |

👉 横にスクロールできます

これらの制度は、それぞれメリット・デメリットがあります。ご自身の目標金額、リスク許容度、運用期間などを考慮し、適切なものを選ぶことが重要です。わからない場合は、金融機関の窓口やファイナンシャルプランナーに相談してみましょう。

専門家と連携するメリット

老後資金の計画は、ご自身だけで全てを把握し、実行するのは難しいと感じることもあるかもしれません。そんな時に頼りになるのが、専門家との連携です。

- ファイナンシャルプランナー:家計の現状分析から、将来のライフプランに合わせた資金計画、資産運用のアドバイスまで、トータルでサポートしてくれます。

- 税理士:相続税や贈与税、確定申告など、税金に関する専門的なアドバイスが受けられます。

- 終活カウンセラー(私のような):お金のことだけでなく、医療・介護、住まい、遺言、葬儀など、終活全般にわたる相談に応じ、必要に応じて各分野の専門家へ繋ぐ役割も担います。

プロの視点から客観的なアドバイスを受けることで、ご自身では気づかなかったリスクや、より効率的な対策を発見できることがあります。費用はかかりますが、長い目で見れば、その安心とメリットは計り知れません。

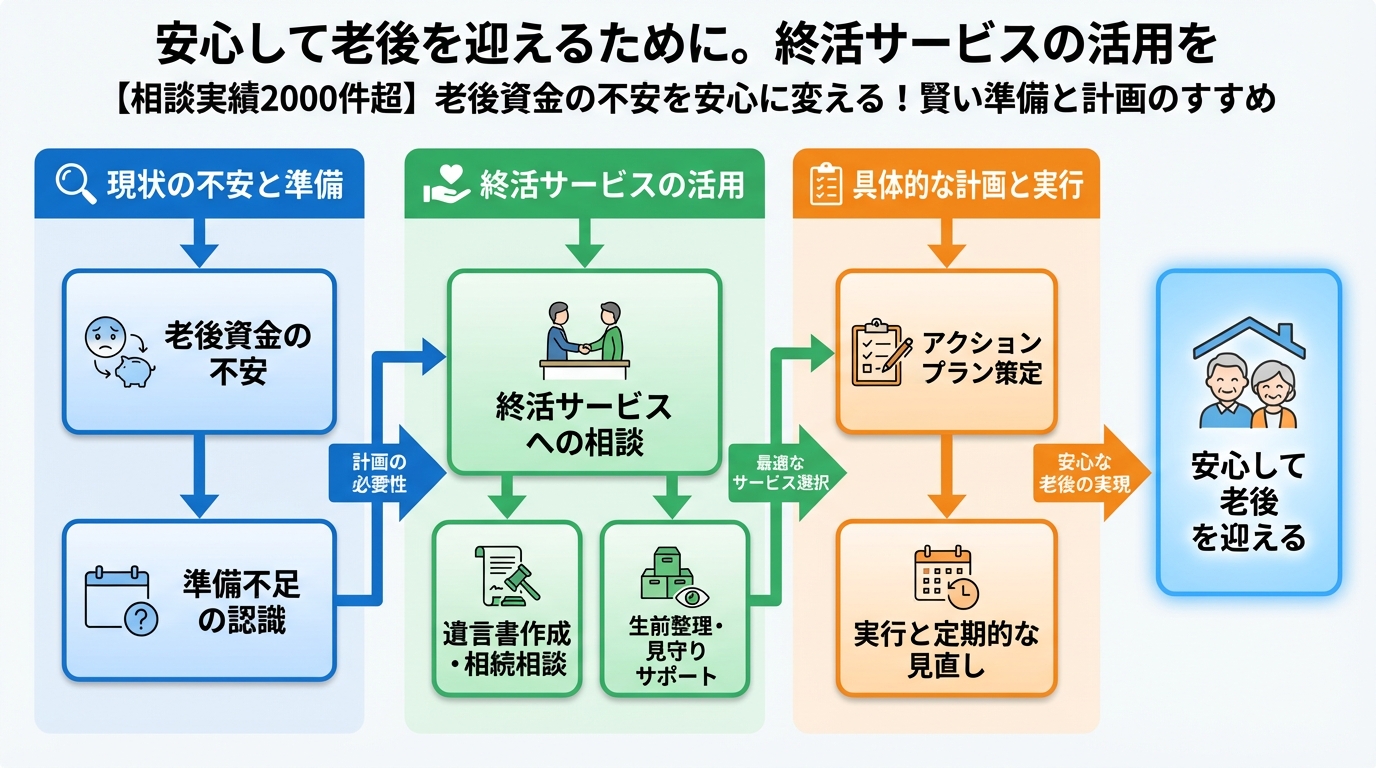

安心して老後を迎えるために。終活サービスの活用を

ここまで老後資金の計画についてお話ししてきましたが、「たくさん考えることがあって、結局何から手をつけていいか分からない」と感じている方もいらっしゃるかもしれません。そんな時にこそ、終活サービスの活用を検討してみてはいかがでしょうか。

終活サービスが老後資金計画にもたらす安心

終活サービスと聞くと、エンディングノートや葬儀の準備をイメージされる方が多いかもしれません。しかし、実は老後資金計画においても、終活サービスは非常に心強い味方となります。

- 全体像の可視化:お金のことだけでなく、医療、介護、住まい、家族への思いなど、終活に関するあらゆる情報を一元的に整理し、可視化することができます。これにより、ご自身の状況を総合的に把握し、老後資金計画に反映させやすくなります。

- 専門家への橋渡し:老後資金に関する具体的な悩み(資産運用、保険見直し、相続対策など)に対して、終活カウンセラーが最適なファイナンシャルプランナーや税理士、弁護士などの専門家を紹介し、連携をサポートします。

- ご家族との共有:ご自身の財産状況や希望を整理し、エンディングノートなどを通じて家族と共有するサポートも行います。これにより、私が経験したような「いざという時の後悔」を未然に防ぎ、家族間のコミュニケーションを円滑にします。

- 安心感の醸成:「これで大丈夫」という確信が持てることで、漠然とした不安が解消され、心穏やかな老後を迎えられます。

私の経験からも、一人で抱え込まず、外部の力を借りることで、精神的な負担が大幅に軽減され、より良い解決策にたどり着くことができると強く感じています。

あなたにぴったりの終活サービスを見つけるポイント

終活サービスは多岐にわたりますが、老後資金計画を重視するなら、以下のポイントに注目して選ぶと良いでしょう。

- 金融・税務に関する連携体制:ファイナンシャルプランナーや税理士との連携がスムーズであるか。

- カウンセリングの質:あなたの話に寄り添い、丁寧に対応してくれるカウンセラーがいるか。

- 情報整理のしやすさ:資産状況や将来の希望を、分かりやすく整理できるツール(エンディングノート、デジタルサービスなど)が提供されているか。

- 料金体系の明確さ:どのようなサービスが含まれ、どれくらいの費用がかかるのかが明確であるか。

- アフターサポート:一度きりではなく、定期的な見直しや相談に対応してくれるか。

複数のサービスを比較検討し、無料相談などを活用して、ご自身に最も合った「終活サービス」を見つけてください。大切なのは、「この人、このサービスなら安心して任せられる」と思えるかどうかです。一度、終活ノートナビのサイト内でも、おすすめの終活サービスを比較検討できる記事があるので、ぜひ参考にしてみてくださいね。

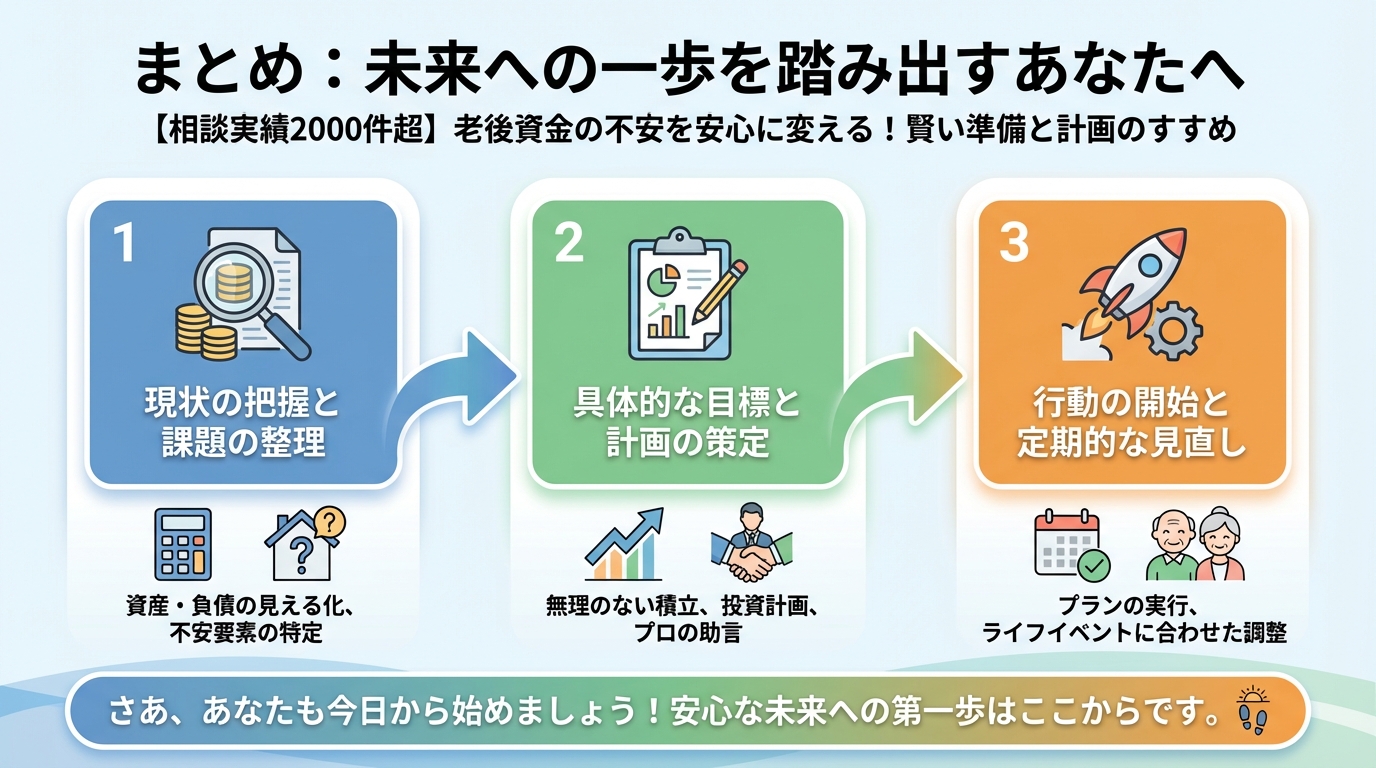

まとめ:未来への一歩を踏み出すあなたへ

この記事では、老後資金の不安を解消し、安心した未来を築くための具体的なステップをご紹介しました。

✅ 老後にかかる費用を具体的に把握できましたか?

✅ 現在の資産と将来の支出をシミュレーションする準備はできましたか?

✅ 不足分を補うための具体的な手段(収入源の確保、資産運用)を検討するイメージができましたか?

✅ 専門家や終活サービスの活用が、安心につながることが理解できましたか?

老後資金の準備は、決して「今すぐに全てを完璧にする」必要はありません。大切なのは、「今できること」から少しずつ、着実に始めることです。私自身、母の入院という突然の出来事を経験し、事前の準備がいかに大切かを痛感しました。

不安な気持ちを抱えたままでいるよりも、一歩踏み出して準備を始めることで、心のゆとりが生まれます。そして、そのゆとりこそが、豊かで穏やかな老後を過ごすための最高の財産となるでしょう。

あなたが、この一歩を踏み出すお手伝いができれば、終活カウンセラーとしてこれほど嬉しいことはありません。いつでも、お気軽にご相談くださいね。あなたの未来が、安心と笑顔に満ちたものであることを心から願っています。