2026年03月、暖かな日差しが春の訪れを感じさせる季節となりました。皆様、いかがお過ごしでしょうか。終活良子です。

このページを開いてくださったあなたは、きっと将来への漠然とした不安を感じていることでしょう。

「老後の生活費は本当に足りるのだろうか?」

「医療費や介護費はいくらくらいかかるものなんだろう?」

「もし、私が倒れたら、家族に迷惑をかけてしまうのではないか…」

そんなふうに感じていらっしゃるかもしれませんね。50代、60代と年齢を重ねるにつれて、健康のこと、お金のこと、そして残される家族のこと、考えることは尽きません。漠然とした不安を抱えながらも、具体的な行動に移せていない方も多いのではないでしょうか。

しかし、その不安を放置してしまうと、突然の「まさか」の事態に直面した時に、ご自身だけでなく、大切なご家族が路頭に迷ってしまうリスクがあります。医療や介護が必要になった時の高額な費用、認知症になった時の財産管理の問題、そしてご自身の意思が伝えられないまま進む手続き…これらは、後回しにすればするほど、解決が難しくなってしまうのです。

でも、ご安心ください。この記事では、私が相談実績2,000件を超える終活カウンセラーとして培ってきた知識と経験をもとに、老後資金の不安を解消し、心穏やかな未来を築くための具体的なステップをご紹介します。この記事を読み終える頃には、あなたが抱えていた不安が希望に変わり、今日から実践できる「安心への第一歩」を踏み出すヒントが見つかるはずです。

※この記事にはPRが含まれます

今日からできることを見つけて、

未来の「安心」を一緒に育んでいきましょう。

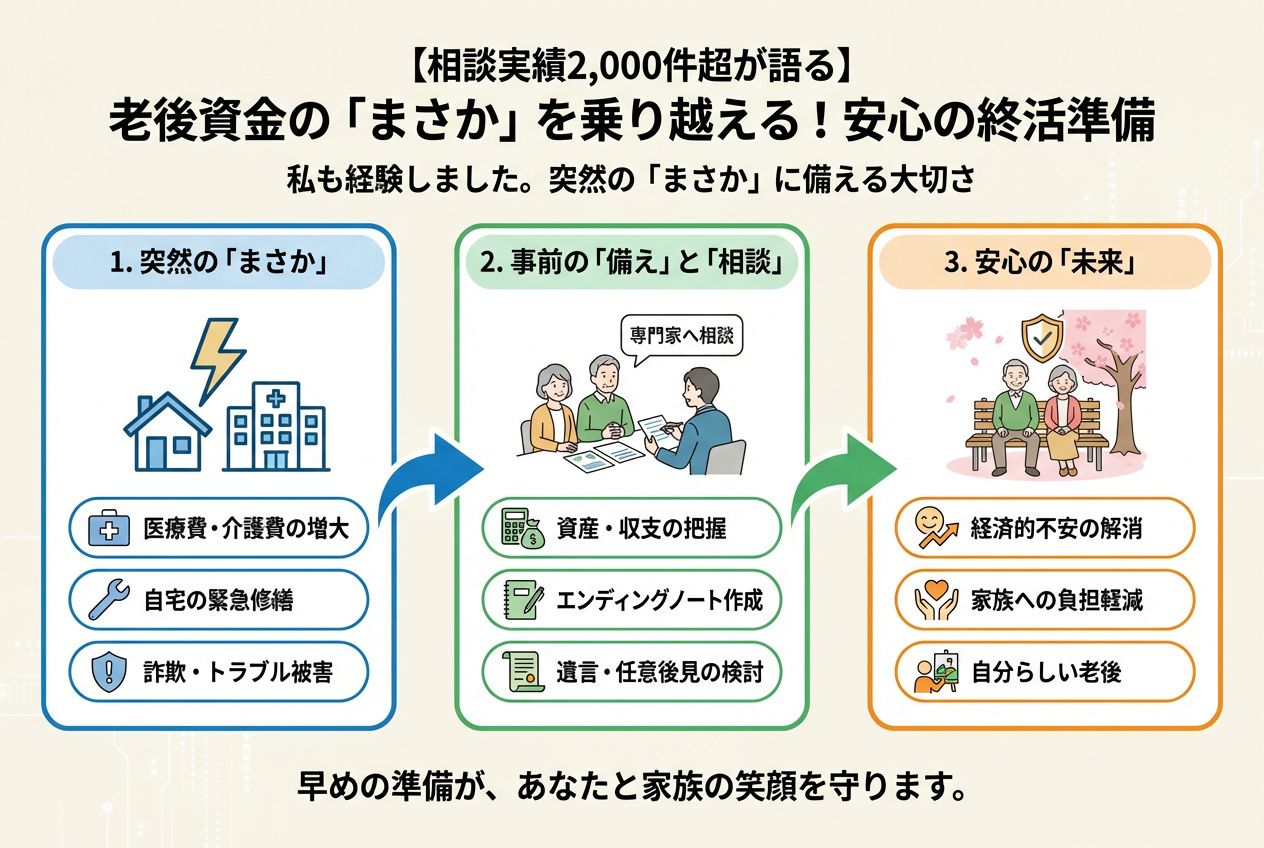

私も経験しました。突然の「まさか」に備える大切さ

私の原点:母の突然の入院と、何もできなかった後悔

私が終活カウンセラーの道を志したのは、今から15年前、母が突然倒れ、長期入院を余儀なくされたことがきっかけでした。

当時、母は元気そのもので、まさか入院するような事態になるとは夢にも思っていませんでした。病院から緊急連絡を受け、駆けつけた私を待っていたのは、意識のない母と、矢継ぎ早に求められる医療費の支払い、そして今後の治療方針や介護についての決断でした。

正直なところ、私は何も知りませんでした。母がどこの銀行に口座を持っているのか、どんな保険に入っていたのか、医療費がいくらかかるのか、退院後の介護はどうすればいいのか…。母自身も、まさか自分が倒れるとは思っていなかったでしょうから、私たち子どもに何も伝えていませんでした。

混乱する中で、私は何度も思いました。「なぜ、もっと早く、母と話をしておかなかったのだろう」「なぜ、私がもっと知識を持っていなかったのだろう」と。あの時の後悔は、今でも私の胸に深く刻まれています。

幸いにも母は回復し、その後穏やかな日々を過ごすことができましたが、この経験が私の人生を大きく変えました。私のような後悔をする人を一人でも減らしたい。そんな思いから、私は終活カウンセラーとして、皆様の「安心」をサポートする道を選んだのです。

終活は、残された人たちへの「愛」と「思いやり」の形だと、私は心から思います。

あなたも感じていませんか?老後資金への漠然とした不安

私の相談にいらっしゃる方々のお話を聞いていると、多くの方が「老後資金」に対して、漠然とした、しかし深い不安を抱えていらっしゃるのを感じます。

- 年金だけでは生活していけるのだろうか?

- もし病気になったら、医療費はどれくらいかかるの?

- 介護が必要になったら、施設費用はどうすればいいの?

- 子や孫に迷惑をかけずに、自分らしい老後を送りたいけれど…

こうした不安は、決してあなただけのものではありません。厚生労働省の統計によると、介護費用の平均は約500万円(生命保険文化センター「生命保険に関する全国実態調査」2021年より)とも言われており、公的な支援だけではカバーしきれない現実があります。

また、高齢化社会が進む中、ご夫婦二人の老後の生活費として、月額25万円程度が必要という試算もあります(総務省「家計調査報告」2022年より)。しかし、年金収入だけでは、この金額に届かないご家庭も少なくありません。私たちは、「足りない分をどう補うか」を真剣に考える時期に来ているのです。

この漠然とした不安を具体的に紐解き、対策を立てていくことが、終活における「老後資金」の肝となります。

「終活」は「終える活動」ではなく「これからの安心を築く活動」

「終活」と聞くと、なんだか寂しい響きに感じる方もいらっしゃるかもしれませんね。しかし、私はいつもお伝えしています。終活は「人生の終わりを準備する活動」ではなく、「これからの人生を、より豊かに、安心して生きるための活動」であると。

特に老後資金については、早くから見通しを立てておくことで、選択肢が広がり、精神的な余裕も生まれます。

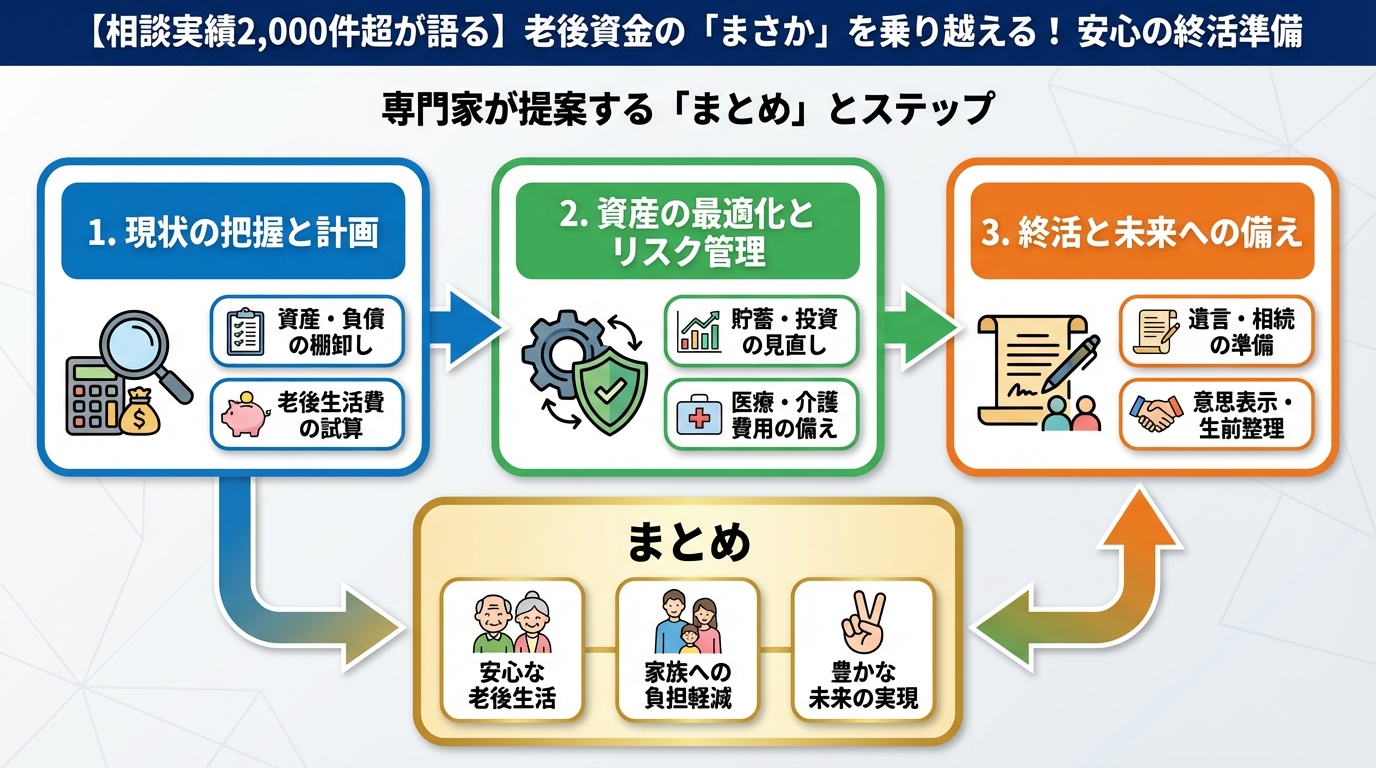

老後資金計画の3つの柱:年金・貯蓄・資産運用

老後資金を考える上で、大きく分けて3つの柱があります。

- 公的年金:老後の生活を支えるベース

- 貯蓄:病気や介護など、緊急時のための備え

- 資産運用:ゆとりのある生活を送るための積極的な準備

これらの柱をバランス良く準備していくことが大切です。年金は国の制度ですが、ご自身の年金受給額を把握し、不足分を貯蓄や資産運用で補う計画を立てる必要があります。

例えば、夫婦2人でゆとりある老後を送るためには、公的年金だけでは月々約10万円の不足が生じると言われています。

この不足分をどう補うかが、安心への鍵となります。

意外と見落としがち!医療費・介護費のリアル

老後資金で最も心配なのが、医療費と介護費ではないでしょうか。公的医療保険や介護保険がありますが、自己負担額や、保険適用外の費用も少なくありません。

- 医療費:75歳以上であれば自己負担割合は原則1割(現役並み所得者は3割)ですが、月々の自己負担額が高額になった場合は、高額療養費制度が適用されます。しかし、差額ベッド代や先進医療費など、健康保険適用外の費用は全額自己負担となります。

- 介護費:介護保険サービスを利用した場合、原則1割(所得により2~3割)が自己負担です。しかし、介護保険施設に入居する場合の居住費や食費、日常生活費は全額自己負担です。例えば、特別養護老人ホームでは月額約8~13万円、有料老人ホームでは月額約15~30万円(初期費用は数百万円~数千万円)が目安となります(公益財団法人生命保険文化センター「介護保険制度について」2023年より)。

これらの費用を具体的に把握し、貯蓄や医療保険・介護保険で備えておくことが、家族への負担を減らす上で非常に重要です。

家族に負担をかけないための「葬儀・お墓」費用の準備

もしもの時に、残された家族が頭を悩ませるのが、葬儀やお墓の費用です。

- 葬儀費用:全国平均で約180万円程度と言われています(日本消費者協会「葬儀費用に関する調査」2017年より)。この費用は、葬儀の規模や形式によって大きく変動します。

- お墓費用:一般的なお墓を建てる場合、墓石代と永代使用料で約150万~300万円が相場です。永代供養墓や樹木葬、納骨堂など、選択肢は増えていますが、それでも数十万円の費用がかかります。

ご自身の希望する葬儀やお墓について生前に意思表示し、費用の目安も伝えておくことで、家族が混乱することなく、故人の意思を尊重したお見送りができます。終活ノートに具体的な希望を記したり、生前契約を検討したりするのも有効な手段です。

💡 おすすめ: 終活サービスの詳細はこちら(ASP提携審査中)

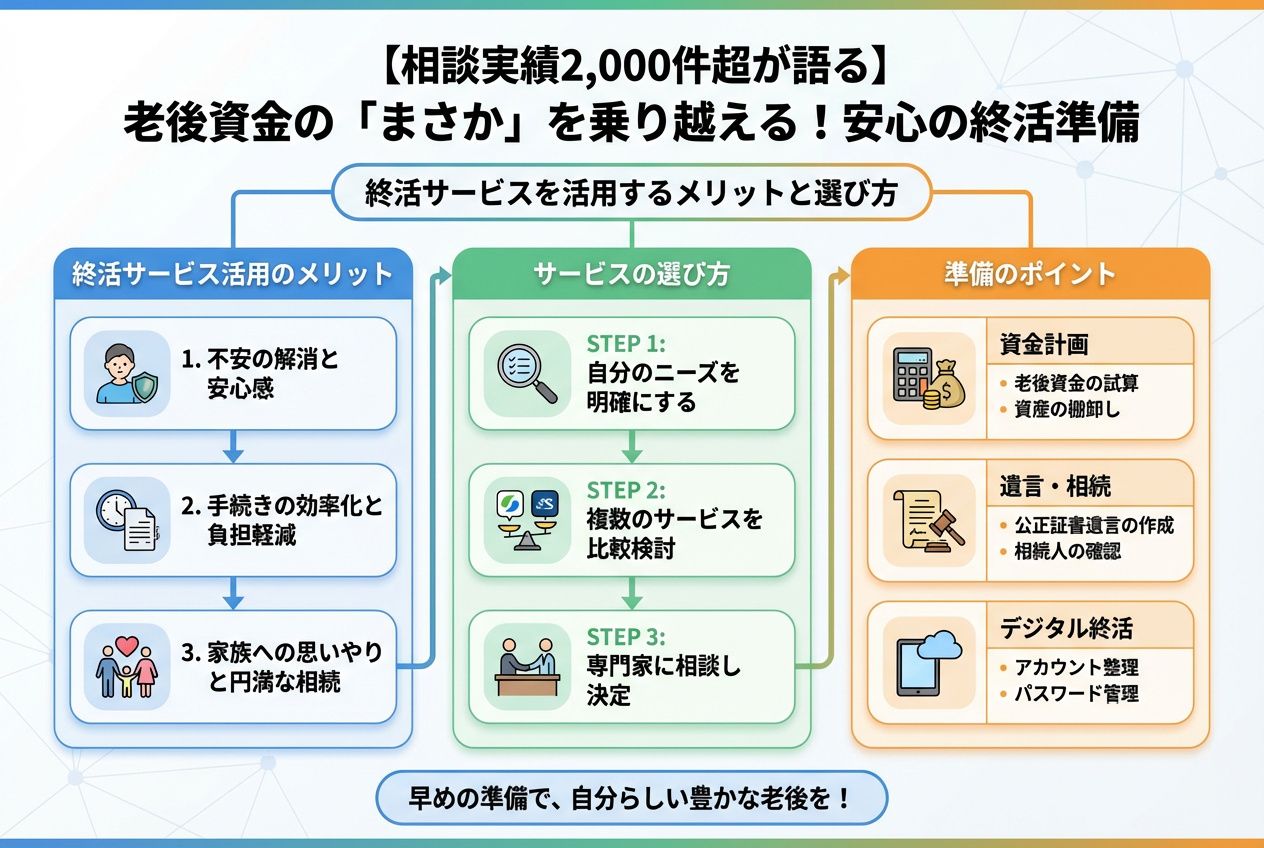

終活サービスを活用するメリットと選び方

なぜ今、終活サービスが注目されるのか?

近年、終活サービスへの関心が高まっています。その背景には、以下のような社会の変化があります。

- 超高齢社会の到来:2025年には国民の3人に1人が高齢者となる「超高齢社会」を迎えると言われています。

- 核家族化・独居世帯の増加:頼れる親族が近くにいない、あるいはいないという方も増えています。

- 情報の複雑化:医療・介護・相続・葬儀など、多岐にわたる専門知識が必要となりますが、どこから手をつけて良いか分からないという声が多く聞かれます。

このような状況の中で、終活に関する多岐にわたる悩みを一括で相談・解決できる終活サービスの需要が高まっているのです。

終活サービスが解決できる具体的な悩み

終活サービスは、あなたの老後資金の不安だけでなく、多岐にわたる悩みを解決してくれます。

- 財産管理・遺言書作成支援:弁護士や司法書士と連携し、財産の棚卸しから遺言書の作成、遺産分割の相談までサポートします。認知症などで判断能力が低下した場合に備え、任意後見制度の紹介なども行います。

- 医療・介護の意思表示支援:リビングウィル(事前指示書)の作成支援や、希望する医療・介護施設の紹介など、あなたの意思が尊重されるための準備をサポートします。

- 身元保証・生活支援:身寄りのない方や、ご家族に負担をかけたくない方向けに、入院時の身元保証や、緊急時の駆けつけ、日常の生活支援などを行います。

- 葬儀・お墓の手配支援:ご自身の希望に沿った葬儀やお墓選びのサポート、生前予約の手配などを行います。

- エンディングノート作成支援:専門家のアドバイスを受けながら、漏れなく、分かりやすいエンディングノート作成をサポートします。

これらのサービスを個別に手配するのは大変な労力ですが、終活サービスを利用すれば、専門家が窓口となり、あなたの希望をトータルでサポートしてくれます。

失敗しない終活サービスの選び方:3つのポイント

終活サービスと一言で言っても、その種類は多岐にわたります。後悔しないサービス選びのために、以下の3つのポイントを押さえましょう。

- 信頼性・実績:運営会社の設立年数、実績、資格保有者の在籍状況、相談実績などを確認しましょう。私のように相談実績が豊富であるか、第三者機関からの評価があるかなども判断材料になります。

- サポート範囲と柔軟性:ご自身のニーズに合ったサービス内容が提供されているかを確認します。また、途中で希望が変わった場合など、柔軟に対応してくれるかどうかも重要です。オーダーメイドでプランを組めるかなども確認しましょう。

- 費用体系の透明性:初期費用、月額費用、追加費用など、全てが明確に提示されているかを確認します。曖昧な費用体系のサービスは避けるのが賢明です。複数のサービスから見積もりを取り、比較検討することをおすすめします。

具体的な比較例を見てみましょう。

| サービス名(例) | 主なサービス内容 | 初期費用(目安) | 月額費用(目安) | 備考 |

|---|---|---|---|---|

| A社:総合終活サポート | 財産整理、遺言書作成、身元保証、葬儀・お墓手配 | 30万円~ | 5,000円~ | 弁護士・税理士と連携、全国対応 |

| B社:エンディングノート特化 | エンディングノート作成支援、セミナー開催 | 5万円~ | なし | 情報提供が中心、相談は別途費用 |

| C社:介護・身元保証中心 | 入院・入所時の身元保証、緊急連絡、生活支援 | 10万円~ | 3,000円~ | 医療・介護施設と提携、地域限定の場合あり |

👉 横にスクロールできます

このように、サービスによって得意分野や費用体系が異なります。ご自身の不安や希望に合わせて、最適なサービスを見つけることが重要です。

私がおすすめする「終活ノート」と専門家との連携

エンディングノートだけでは不十分?「終活ノート」のすすめ

終活というと「エンディングノート」を思い浮かべる方が多いかもしれません。エンディングノートは、ご自身の考えや希望をまとめる上で非常に有効なツールです。しかし、実はエンディングノートだけでは、情報が網羅しきれなかったり、法的な効力がないため不十分な場合があるのです。

私がおすすめするのは、より包括的に情報を整理できる「終活ノート」です。

- 財産リスト:銀行口座、証券、不動産、保険、年金情報など、具体的な情報を一覧でまとめる。

- 医療・介護の希望:延命治療の希望、希望する医療機関や介護施設、最期の迎え方など。

- 葬儀・お墓の希望:形式、予算、参列者の範囲、供養の方法など。

- デジタル資産:SNSアカウント、ブログ、ネットバンキングなどのパスワードと対処法。

- 連絡先リスト:親族、友人、かかりつけ医、弁護士、税理士など、緊急時に連絡すべき人の情報。

これらを一つにまとめることで、いざという時、ご家族が迷うことなく対応できるようになります。書き出す作業は大変かもしれませんが、未来への安心のための大切な一歩です。

相談実績2,000件超から見えた「安心への道筋」

私のもとには、年間約200件、累計で2,000件を超える終活に関するご相談が寄せられます。その中で強く感じるのは、「一人で抱え込まず、専門家と連携することの重要性」です。

例えば、ある60代の女性は、「夫が急逝し、年金の手続きや相続で苦労した経験から、自分は子どもに同じ思いをさせたくない」と相談に来られました。私は、まずその方の資産状況をヒアリングし、不足する老後資金の計算、遺言書の必要性、そして病気になった時の医療への希望を丁寧に聞き取りました。その上で、必要に応じて提携の税理士や弁護士をご紹介し、法律に基づいた適切なアドバイスと具体的な手続きを進めることができました。

また、70代の男性からは「自分は健康だが、妻が認知症の診断を受け、財産管理が不安だ」というご相談がありました。私は任意後見制度をご提案し、ご家族で話し合う場を設け、最終的には信頼できる弁護士と契約を結ぶことで、ご夫婦が安心して暮らせる環境を整えるお手伝いをしました。

終活は、法律、医療、介護、金融など、多岐にわたる専門知識が必要です。私のような終活カウンセラーは、これらの情報を整理し、あなたのお話に耳を傾け、最適な専門家への橋渡しをすることができます。「何から始めたら良いか分からない」という方は、ぜひ一度ご相談ください。

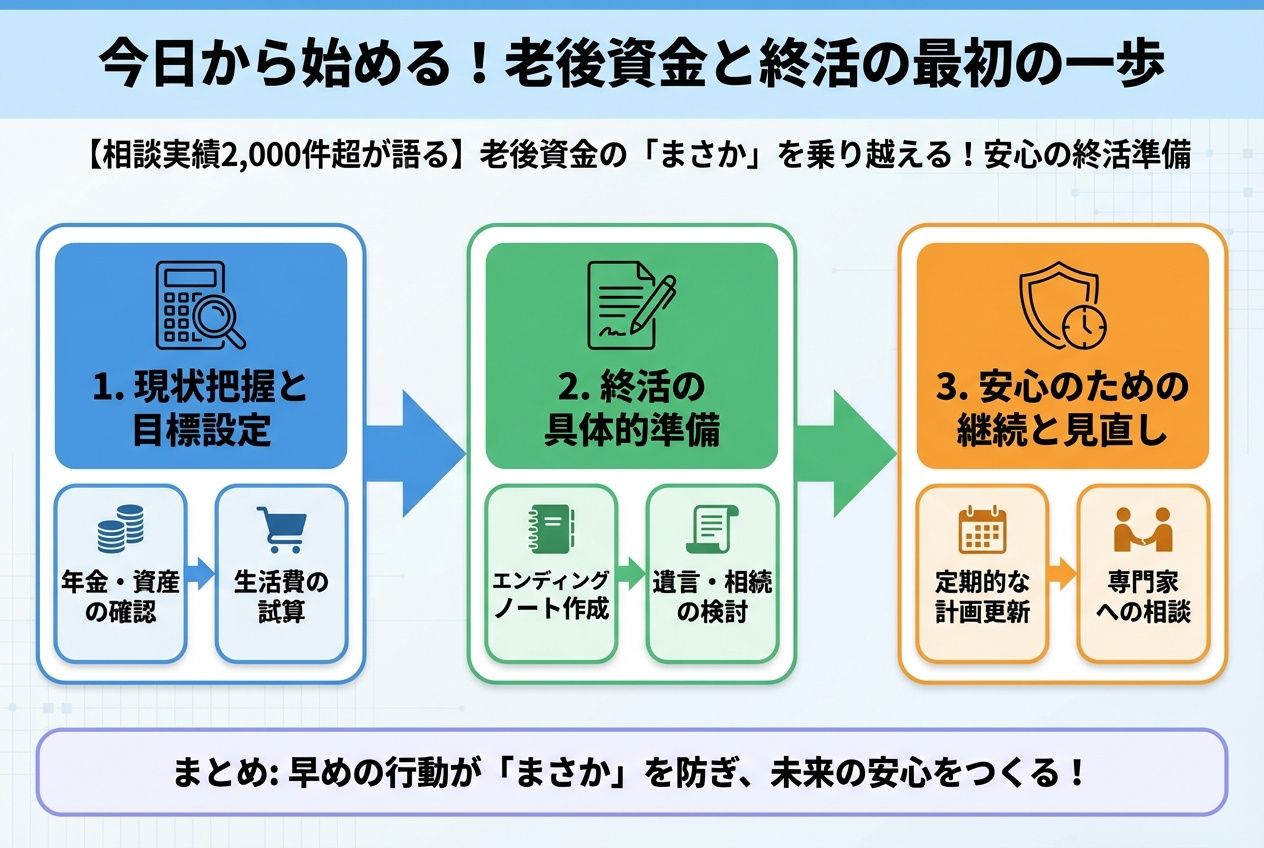

今日から始める!老後資金と終活の最初の一歩

ここまで読んでくださったあなたは、きっと「よし、今日から終活を始めてみよう」と感じてくださっていることでしょう。素晴らしい決意です!最初の一歩は、決して難しいことではありません。

まずは現状把握から!家計の棚卸しとエンディングノートの記入

まずは、家計の現状を把握することから始めましょう。毎月の収入(年金やその他の収入)と支出(食費、光熱費、医療費、趣味娯楽費など)を書き出します。預貯金、不動産、株、保険などの資産もリストアップしてみてください。これにより、老後資金の「見える化」が進み、不足する金額や対策が必要な点が明確になります。

市販のエンディングノートでも構いませんし、私がお勧めする「終活ノート」でも良いでしょう。「もしもの時」に家族に伝えたいこと、お願いしたいことを書き出してみるのです。最初から完璧を目指す必要はありません。「好きな食べ物」「思い出の曲」といった簡単なことからでも大丈夫です。少しずつ書き進めるうちに、考えるべきことが見えてきます。

全ての情報を一度にまとめようとせず、できるところから少しずつ進めるのが継続の秘訣です。

家族とオープンに話し合う時間を持つ

そして、最も大切なステップの一つが、家族と「もしもの時」についてオープンに話し合う時間を持つことです。

「自分がいなくなったら、子どもたちに何を残してあげたいか」「どんな最期を迎えたいか」「病気になった時、どこまで治療を受けたいか」…。

デリケートな話題だからこそ、なかなか切り出しにくいと感じるかもしれません。でも、あなたの不安を家族に伝えることが、家族の安心にもつながります。私のように、母との間に後悔を残さないためにも、ぜひ勇気を出して話し合いの場を設けてみてください。

- 「最近、終活について考えていてね…」と切り出す

- 「もしもの時に、困らせたくないから」と、家族への思いやりを伝える

- まずは、エンディングノートを見せながら、軽い気持ちで話してみる

このようなことから、始めてみてはいかがでしょうか。きっと、あなたの気持ちに寄り添い、一緒に考えてくれるはずです。

まとめ

老後資金の不安、そして終活への戸惑いは、誰しもが抱える自然な感情です。しかし、その不安を放置するのではなく、今日から一歩踏み出すことで、未来は大きく変わります。

私が母の入院を経験して心から感じた「後悔」を、皆様には決して味わってほしくありません。終活は、残される家族への「思いやり」であり、何よりもご自身の「これからの人生を安心して生きるための準備」です。

終活サービスを賢く利用し、私のような終活カウンセラーと共に、具体的な計画を立てていくことで、あなたは「漠然とした不安」から解放され、ご自身らしい、穏やかで充実した老後をデザインできるでしょう。

このページを読み終えた今が、その最初の一歩を踏み出す絶好の機会です。さあ、一緒に「安心」への道を歩み始めましょう。

終活の安心チェックリスト

- ✅ 家計の棚卸しはできましたか?

- ✅ 終活ノート(エンディングノート)に書き始められましたか?

- ✅ 家族と「もしも」について話すきっかけを作れましたか?

- ✅ 終活サービスや専門家への相談を検討しましたか?

もし、一人で進めるのが不安な場合は、どうぞお気軽にご相談ください。私が培ってきた2,000件以上の相談実績と経験が、あなたの未来を明るく照らすお手伝いをさせていただきます。あなたの「安心」が、私の喜びです。